Как платить картой за рубежом, чтобы не терять на комиссиях — Блог OneTwoTrip

Платить картой за товары и услуги в родной стране — просто. Нет конвертации в иностранную валюту, информация о возможных комиссиях доступна на русском языке. Даже если пользуетесь несколькими картами разных банков со временем можно запомнить, какая лучше подходит в той или иной ситуации. Другое дело — покупки за рубежом. Здесь даже опытные путешественники задаются вопросами: какой картой платить, сколько процентов возьмут и за что, снимать ли деньги в банкоматах? Мы разобрались в этой теме и поможем вам.

Какие есть карты

Фото: Natapob / Shutterstock.com

Самые популярные и распространённые платёжные системы — Visa и MasterCard. Обе американские, но давно стали международными корпорациями с офисами по всему миру. Если вы только оформляете дебетовую или кредитную карту в банке, её привяжут к одной из двух международных платёжных систем, которые принимают по всему миру.

Как происходит списание средств

Фото: Monkey Business Images / Shutterstock.com

Предположим, что у вас рублёвая карта российского банка. Платёжная система — Visa. Вы покупаете рюкзак в спортивном магазине во Франции и хотите оплатить покупку картой, чтобы не терять на комиссии банка за снятие наличных в банкомате (подробнее о банкоматах — в конце материала).

Произойдёт вот что:

1. Терминал безналичной оплаты в магазине отправит запрос в банк, который обслуживает магазин.

3. Платёжная система обратится в ваш российский банк с вопросом: «А есть ли на карте деньги на покупку или кредитный лимит?»

4. Банк ответит, что есть, и спишет средства с карты.

5. Платёжная система передаст эту информацию в банк во Франции.

6. Банк подтвердит списание.

7. Терминал проведёт операцию и напечатает чек.

Кто берёт комиссии

Фото: Wasant / Shutterstock.com

Это самое важное: платёжная система «общается» с банками в определённой валюте — она называется «валютой расчётов». И так как обе платёжные системы американские, а доллар, по-прежнему — самая распространённая мировая валюта (и биткоины ещё не заменили доллары), то и операции между банками и системами чаще всего ведутся в долларах. Однако это могут быть и евро — в случае европейских банков. В случае российских — могут быть и рубли. Зависит от того, как каждый банк в каждой стране договорился с платёжной системой. На условия конвертации и размеры комиссии влияют отношения между тремя участниками: вашим банком, банком продавца товаров или услуг, и платёжной системой.

В примере с рюкзаком рубли конвертируются в евро по курсу платёжной системы Visa — как правило, именно система его устанавливает, если ваш банк рассчитывается с ней в рублях.

Куда ехать с той или иной картой

Фото: Ollyy / Shutterstock.com

Считается, что Visa рассчитывается с банками в долларах, а MasterCard — в долларах и евро, а значит с первой выгоднее путешествовать в США, а со второй — в Европу. Это не так. Системы не привязаны к конкретным странам и регионам. В общих случаях пользоваться картами в долларах или евро действительно выгоднее, но это не гарантирует отсутствие комиссий, которую берёт банк, выпустивший вашу карту, а также возможных конвертаций из одной валюты в другую, даже если валюты расчётов и карты совпадают. Мы уже узнали, что банки и платёжные системы сами решают, в какой валюте вести расчёты. В отдельных случаях это могут быть и рубли.

Фото: Robert Kneschke / Shutterstock.com

Что с другими валютами? Если расплачиваетесь за покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете конструктор «Лего» в Дании по рублёвой карте MasterCard. Если валюта расчётов банка с платёжной системой — рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (здесь банк также может добавить свою комиссию до нескольких процентов). Если валюта расчётов — доллары или евро, платёжная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. Двойная конвертация. В таких случаях пользоваться рублёвой картой тоже может быть выгоднее.

Фото: Kamil Macniak / Shutterstock.com

Могут ли быть еще комиссии? В некоторых магазинах при оплате картой вас могут спросить, в какой валюте вы хотите оплатить покупку: местной или другой валюте — ей могут быть доллары, евро или рубли. Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Фото: GaudiLab / Shutterstock.com

Как узнать, хорошая ли у меня карта? Перед поездкой обратитесь в ваш банк и спросите о конвертациях и комиссиях по вашей карте Visa или MasterCard в тех или иных регионах и странах. Иногда, даже если валюта расчётов банка и платёжной системы не совпадает с валютой покупки, но, например, у вас карта в евро и вы платите по ней в евро, банк может взять комиссию на себя.

Когда снимать в банкоматах

Фото: djile / Shutterstock.com

В банкоматах за рубежом можно снимать доллары, евро или другую местную валюту даже с рублёвой карты.

Здесь действуют те же принципы, что и при оплате картой в магазине — конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить ваш банк. Также банк может ограничить сумму, которую вы можете снять за один раз.

Снимать наличные за рубежом с любой карты часто и мелкими суммами — не выгодно. Небольшую сумму денег на первое время лучше поменять до поездки в банке или обменном пункте. Во время путешествия расплачиваться картой везде, где это возможно, а в банкоматах снимать только крупные суммы для тех ситуаций, где вам могут пригодиться наличные. Например, вы едите на малонаселённый остров и там может не быть банкоматов и банков.

Фото на превью: George Rudy / Shutterstock.com

Можно ли пользоваться картами Мир за границей

«Мир»-Maestro

Выпускается совместно с сервисом по обслуживанию платежей MasterCard. Картами этого типа выгодно пользоваться в странах Евросоюза, в США. На долю платежной системы приходится около 20% всех операций по картам в мире, они принимаются к оплате практически в любой стране. Выпуском занимаются некоторые банки-партнеры

системы «Мир».

На долю платежной системы приходится около 20% всех операций по картам в мире, они принимаются к оплате практически в любой стране. Выпуском занимаются некоторые банки-партнеры

системы «Мир».

«Мир»-JCB

JCB – входит в пятерку крупнейших ПС мира, активно развивается и сейчас находится на третьем месте по количеству точек обслуживания. Карты этого типа распространены в Азии, принимаются в США, Австралии, Новой Зеландии, Германии, Нидерландах, Италии, Испании, Великобритании. В России заказать карту «Мир»-JCB можно в Газпромбанке.

«Мир»-UnionPay

Китайская система платежей, которая поддерживается более чем в 150 странах мира и активно развивает свою сеть. Совместную карту можно заказать в Россельхозбанке.

Как работает кобейджинг?

Если карта используется в зоне действия национальной платежной системы «Мир», то обслуживание ничем не отличается от обычной карты «Мир».

За рубежом доступ к карточному счету получает партнерская ПС. От держателя не требуется дополнительных действий или настроек в работе.

От держателя не требуется дополнительных действий или настроек в работе.

Если в стране обслуживаются карты обеих платежных систем, то банк-эквайер сам определяет, через какую систему будет проведен платеж. Обычно, это система с меньшей комиссией.

Как определить, работает ли карта моя «Мир» за границей?

Чтобы узнать, можно ли пользоваться вашей картой «Мир» за границей, изучите логотипы на лицевой стороне – если кроме логотипа НПС «Мир» присутствует логотип другой системы, то карта подходит для зарубежных поездок. Также информацию можно уточнить в банке, выдавшем карту.

Как получить карту

Для оформления необходимо выбрать партнерскую систему, найти в списке наших партнеров банк, который занимается выпуском карт. Заказ можно сделать в офисе банка, во многих случаях услуга доступна в онлайн формате. Условия обслуживания определяются банком.

какой картой расплачиваться в Европе и США — Российская газета

В поездке на отдых за границу хорошо иметь не наличные, а банковскую карту. Очевидные плюсы карты — отсутствие необходимости возить с собой наличные, декларировать их на таможне, легкость при оплате товаров и услуг. Итак, нужна карточка. Но какая?

Очевидные плюсы карты — отсутствие необходимости возить с собой наличные, декларировать их на таможне, легкость при оплате товаров и услуг. Итак, нужна карточка. Но какая?

Частое утверждение: «Visa — американская платежная система, а MasterCard — европейская», не совсем верно. Обе платежные системы давно стали интернациональными. Посмотрите хотя бы на полное название платежных систем — Visa International Service Association и MasterCard Worldwide.

Гораздо важнее другое. Для платежной системы Visa основная валюта — доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через него. А для MasterCard основной валютой могут быть как доллар, так и евро. То есть операции могут проходить либо через евро, либо через доллар.

Сайт interesno.cc предлагает рассмотреть несколько ситуаций на примере карт, эмитированных российским банком.

Ваш счет в рублях. Вы в Германии. Расчет за покупку в евро.

Visa: RUB > USD > EUR

MasterCard: RUB > EUR

MasterCard выгоднее — одна конверсия.

Ваш счет в евро. Вы в Париже. Расчет за покупку в евро.

Visa: EUR > USD > EUR

MasterCard: EUR

MasterCard явно выгоднее — нет конверсии. А вот с Visa вы прогадаете, здесь будет аж двойная конверсия. Причем одна конверсия будет сделана платежной системой, а вторая — вашим банком.

Ваш счет в долларах. Вы в США. Расчет за покупку в долларах.

Visa: USD

MasterCard: USD > EUR > USD

У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

Ваш счет в рублях. Вы в Швеции. Расчет за покупку в шведских кронах (Швеция не входит в зону евро).

Visa: RUB > USD > EUR > SEK или RUB > USD > SEK

MasterCard: RUB > EUR > SEK

С MasterCard двойная конверсия. А вот с Visa может быть две, а может быть и три конверсии! Дело в том, что в Европе многие операции проводятся через евро, потому тройная конверсия возможна.

Вывод

В Европе лучше пользоваться MasterCard.

В США — картой Visa.

В России — без разницы.

Mastercard изменит правила конвертации валют по картам в долларах и евро :: Финансы :: РБК

«Новые правила выгодны клиентам, которые совершают покупки за границей в валюте, отличной от доллара или евро, и оплачивают долларовой или евровой картой. Они смогут посмотреть курс конвертации платежной системы и оценить размер своих расходов на конвертацию на дату проведения операции», — считает Рогова. Также изменения будут полезны магазинам и другим предприятиям, где клиент платит картой: для них курс также будет прозрачным.

«Тех, кто оплачивает покупки за границей рублевой картой, изменения практически не затронут», — объясняет банкир. При оплате рублевой картой конвертация может происходить в несколько этапов: сначала платежная система конвертирует местную валюту, например фунты стерлингов, в доллары или евро (по новым правилам в день конвертации), затем банк по своему курсу переведет доллары в рубли в день зачисления денег на счет продавца (этот этап стандартно занимает два-три дня).

Читайте на РБК Pro

При оплате валютой карты, отличной от валюты страны покупки, происходит конвертация на уровне платежной системы, поясняет директор департамента эквайринга ВТБ Алексей Киричек: «Иногда может произойти несколько конвертаций, все зависит от страны и валюты расчетов между платежной системой и банком-эмитентом». По его словам, в части расчетов с торговыми точками ничего не изменится.

Представители банков «Открытие» и «Русский стандарт» также отметили, что удобством новой схемы является фиксация курсов конвертаций валют по операциям на день оплаты. Новые правила Mastercard ничего не изменят для клиентов Альфа-банка, так как он не использует курсы платежных систем, а проводит прямую конвертацию валюты по собственному курсу, сказал его представитель (Альфа-банк отдает платежным системам столько, сколько она просит по своему курсу, а с клиента списывает по своему курсу. Разница бывает как в пользу банка, так и в пользу платежной системы. — РБК).

— РБК).

Планируемые Mastercard изменения в первую очередь выгодны тем путешественникам, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной сильной волатильности, например в ЮАР, Индонезии, Вьетнаме, Турции, России, считает глава правления Национального платежного совета Алма Обаева. Как отмечает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова, валютные карты (доллары, евро или иная валюта страны назначения) открывают опытные путешественники. Рублевыми картами за границей в основном расплачиваются те клиенты, которые путешествуют нечасто.

Зачем изменения нужны Mastercard

Mastercard могла пойти на этот шаг, так как на рынке появились различные финтех-решения с выгодными условиями конвертации валют по картам, которые составили конкуренцию международным платежным системам (МПС), объясняет Ракова. «Mastercard получит краткосрочное конкурентное преимущество, но, скорее всего, прочие МПС последуют ее примеру», — резюмировала она.

Остается открытым вопрос, кто должен нести риски в случае резкого скачка курса, рассуждает Обаева: «Раньше считалось, что за это должен платить сам держатель карты. Mastercard решила изменить это правило, но вряд ли она переложит риски на продавца. Скорее всего, их возьмут на себя банки или сама платежная система».

Правила других ПС

По правилам Visa конвертация валют происходит на дату процессирования (processing date), т.е. дату приема Visa клиринговой записи. Сама конвертация может производиться либо по рыночному курсу, либо по курсу, установленному регулирующим его правительственным учреждением.

Согласно стандартам платежной системы «Мир», по трансграничным операциям возможны два варианта применения курса конвертации: для межсистемного взаимодействия конвертация происходит по курсу, установленному в момент авторизации; при стандартном взаимодействии с иностранными банками-участниками — по курсу, установленному на операционный день обработки клиринга.

НСПК в данный момент не обсуждает планы по изменению этого порядка, сказал представитель компании. В Visa сообщили, что не комментируют изменения в правилах до их вступления в силу.

Автор

Евгения Чернышовакакую выбрать, чем они отличаются и какая из них лучше?

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — «Виза» или «Мастеркард»? Многих этот вопрос ставит в тупик, ведь различия между системами неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если где-то вы можете расплатиться Visa, там принимают и Mastercard®. Но приоритетная валюта у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Есть и другие интересные детали.

Карты «Виза» и «Мастеркард»: что говорит статистика?

Прежде чем начать сравнение «Виза» и «Мастеркард», нужно разобраться в том, что представляет собой платежная система в целом. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. «Виза» и «Мастеркард» относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличные в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

«Виза» родом из США. На сегодняшний день эта американская платежная система, основанная в 1976 году, используется более чем в 200 странах мира. Ее доля в глобальном объеме платежей в последние годы превышает 8,3 триллиона долларов. По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa[1].

По всему миру более чем 60 миллионов продавцов и 2,9 миллиарда счетов используют платежную систему Visa[1].

Это интересно!

В 2020 году журнал Fortune назвал Visa одной из 50 крупнейших мировых компаний. Кроме того, Visa заняла первое место в отраслевой категории «потребительские кредитные карты и сопутствующие услуги»[2].

Основная валюта для «Виза» — доллары. Именно поэтому в США лучше пользоваться картой этой платежной системы — в таком случае курс конвертации будет выгоднее. В России возможно оформить карту «Виза» как для долларового, так и для рублевого счета. Перевести деньги внутри страны можно только в локальной валюте: так, в России можно перевести рубли. При переводе денег на карту Visa, эмитированную в другой стране, сумма автоматически поступает на счет в валюте карты, на которую совершается перевод (при этом учитывается внутренний банковский курс конвертации)[3].

Штаб-квартира «Мастеркард» также расположена в США, но у этой системы базовой валютой операций является не только доллар, но и евро. Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек[4].

Поэтому в путешествие по Европе лучше брать с собой карту «Мастеркард». Конвертация всегда будет зависеть от того, где вы находитесь: в Америке она будет осуществляться через доллар, в еврозоне — естественно, через евро. Система «Мастеркард» представлена в 210 странах. Карты этой платежной системы принимаются к оплате в 30 миллионах торговых точек[4].

Это интересно!

По информации Федеральной антимонопольной службы России (ФАС), в нашей стране доля активных карт Visa у населения с 1 января 2018 года по 1 января 2019 года снизилась и составила 39,5% (против 45% за предыдущий период). Доля российских клиентов Mastercard упала с 42% до 36%. Как полагают в ФАС, данный факт объясняется ростом количества национальных карт «Мир»: после перевода на них бюджетников и пенсионеров «Мир» «отобрал» значительную часть активных клиентов у Visa и Mastercard. По подсчетам снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» — с 12,5% до 24,5%[5].

Чем отличается карта «Виза» от «Мастеркард»?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов — это тоже стоит учитывать. Рассмотрим, какие карты выпускаются платежными системами Visa и Mastercard.

Дебетовые карты начального уровня[6, 7]

В этой категории «Виза» предлагает карту Visa Electron, а «Мастеркард» — Masterсard Standard. Эти карты широко распространены в России и странах СНГ, обычно они выдаются клиентам с ограниченной или нулевой банковской историей, а также клиентам, не имеющим опыта использования карт. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, работающие в режиме онлайн, в том числе и за границей. Карты «Мастеркард» принимаются в банкоматах и торговых точках с изображением логотипа Mastercard или Maestro®, Cirrus®. Картой Visa Electron можно рассчитаться в любых точках, обозначенных логотипом Visa.

В интернет-магазинах и сервисах пользоваться картой Masterсard Standard можно везде, где присутствует логотип Masterpass®. Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

Возможность оплаты картой Visa Electron в Интернете зависит от решения банка-эмитента. Для проведения оплаты по карте необходимо указать CVC2/CVV2 — код безопасности карты (три цифры на оборотной стороне). Несмотря на то что это карты начального уровня, для их держателей предусмотрена возможность сэкономить, воспользовавшись скидками от некоторых торговых точек — партнеров указанной платежной системы. Также с помощью карт можно выполнять денежные переводы адресатам как в пределах России, так и за рубеж.

На заметку!

Если требуется перевести деньги адресату в другую страну, можно воспользоваться не только переводом с карты на карту, но и SWIFT-переводом, и внешним банковским, а также переводом, например, при помощи системы Western Union. Последний вариант дает возможность перевести средства с карты для получения их наличными в одном из многочисленных офисов Western Union, а также на банковский счет[8].

Классические карты

Еще не так давно это был самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом, предназначенный для тех, у кого уже есть опыт пользования банковскими картами.

На сегодняшний день «Виза» предлагает клиентам карту Visa Classic. Эта карта позволяет снимать наличные в банкоматах (в том числе за границей), оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. Карта Visa Classic принимается в том числе и в устройствах, работающих в режиме офлайн (часто встречаются за границей). Ее можно использовать для бронирования номера в отеле и для аренды автомобиля. Карта пользуется популярностью у потребителей со средним уровнем дохода, поскольку дает доступ к значительному количеству дополнительных предложений от различных торговых точек.

В линейке «Мастеркард» карты подобного уровня на сегодняшний день не представлены.

Премиальные карты

Обе системы выпускают большое разнообразие карт премиум-уровня. Это Visa Gold, Visa Platinum, Visa Infinite иVisa Signature у «Виза». Mastercard Gold, Mastercard Platinum, World Mastercard, World Mastercard Black Edition, World Elite Mastercard у «Мастеркард». Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Помимо скидок от торговых точек, ассортимент которых для премиальных карт довольно велик, держателям премиум-карт предлагается целый ряд дополнительных услуг. Например, бесплатная страховка во время зарубежных путешествий — при оплате поездки картой Visa Infinite. Дополнительно доступны скидки на аренду автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные дисконты у партнеров банка. Кроме того, держатель карты «Виза Платинум» и выше получает особую приоритетную линию связи с банком, экстренную помощь во время заграничных поездок в случае утери или кражи карты, включая возможность быстро получить наличные.

Стоит отметить, что спектр услуг «Виза» этим не ограничивается: система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы. На приобретения распространяется программа защиты покупок, а также расширенная гарантия.

Казалось бы, в премиум-сегменте «Виза» явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге «Виза» и «Мастеркард» будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»). Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие. Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы. Одним из преимуществ является возможность начать путешествие с комфортом в одном из бизнес-залов Mastercard.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Кредитный период обычно имеет силу в отношении новых покупок, но только если полностью отсутствует задолженность по покупкам за предыдущий отчетный период. Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель тратит собственные деньги, но при необходимости может уходить в минус и использовать заемные средства.

В отличие от оплаты покупок, в отношении операций по снятию наличных с кредитных карт банки предлагают более жесткие условия. При снятии наличных по кредитке банк может применять другую схему исчисления процентов, более высокие ставки и отменять льготный период.

Это важно!

Условия выдачи кредитных карт заметно отличаются у разных эмитентов. Некоторые банки за обслуживание карты взимают комиссию, которая оплачивается при открытии карты, а потом — ежегодно. А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета.

А другие берут плату за рассмотрение заявки, за просрочку выплаты задолженности, за снятие наличных, взятых в кредит, за превышение кредитного лимита и даже за неактивность счета.

У кредиток есть кредитный лимит, который устанавливается банком, а также дневной лимит на снятие наличных средств. У Visa Classic и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum и других.

Какая карта лучше?

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран: 200 — у «Виза» против 210 — у «Мастеркард». По этому показателю «Мастеркард» выигрывает.

- Распространенность в России: у «Виза» в нашей стране более 80 банков-партнеров, ее доля составляет 39,5%, а у «Мастеркард» — около 100 банков-партнеров, при этом ее доля оценивается в 36%. По этому параметру примерное равновесие.

- Возможность оплаты: карты «Виза» принимаются в более чем 60 миллионах компаний по всему миру.

У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза». - Покупки в Интернете: обе системы дают возможность безопасной оплаты товаров и услуг онлайн, открывают электронные кошельки — ничья.

- Безопасность: карты платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат или терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности — Verified by Visa, а Mastercard предлагает услугу токенизации, которая позволяет сократить количество случаев мошенничества в сфере электронных платежей. Можно говорить о равнозначной заботе в сфере безопасности.

Важно знать

Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза.

В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады. - Особенности: помимо карт обычного формата, «Виза» и «Мастеркард» выпускают и виртуальные карты. Mastercard дополнительно предлагает карты для бизнеса: Mastercard BusinessСard®, Mastercard Corporate Card® и другие, при помощи которых легко разделить корпоративные и личные расходы, значительно упростив ведение бухгалтерского учета. У Visa имеются похожие продукты — Visa Business, Visa Corporate — и дополнительно Visa Purchasing — карта для компаний, использующих традиционные способы согласования, оплаты и отслеживания закупок, которая позволяет повысить эффективность снабжения и бизнес-процессов. По этому параметру платежные системы примерно равны.

- Специальные предложения: у системы «Виза» в России более 50 компаний-партнеров, где держатели карт всегда могут получать скидки размером 5–15%, а также регулярно проводятся временные акции. У «Мастеркард» есть бонусная программа Mastercard Rewards: оплачивая покупки картой Mastercard, держатель получает бонусные баллы и может обменять их на призы из каталога программы — в настоящий момент в нем более 200 различных подарков. Работает уже упомянутая программа Mastercard Priceless Cities, дающая дополнительные дисконты и услуги во многих крупных городах мира. Кроме того, действуют и скидочные программы, количество которых постоянно растет. Таким образом, также можно говорить о паритете систем.

У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза».

У «Мастеркард» этот показатель составляет 30 миллионов торговых точек. Обе платежные системы обеспечивают бесконтактные и мобильные платежи. Победа за «Виза». В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

В странах Европы и Африки выгоднее пользоваться «Мастеркард». В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады. По этому параметру платежные системы примерно равны.

По этому параметру платежные системы примерно равны.Итак, по совокупности всех параметров можно говорить о равновесии сил, с уверенностью утверждая, что обе платежные системы хороши и удобны. Использование карт Visa и Mastercard значительно облегчает решение многих вопросов, в том числе позволяет быстро и без особых усилий перевести деньги родным и друзьям за границу. С банковской карты можно перевести средства, даже когда адресат хотел бы получить их наличными. В этом случае можно воспользоваться системой денежных переводов Western Union[9].

* Материал не является публичной офертой. Информация о стоимости услуг по переводу денежных средств приведена для ознакомления и актуальна на июль 2020 года.

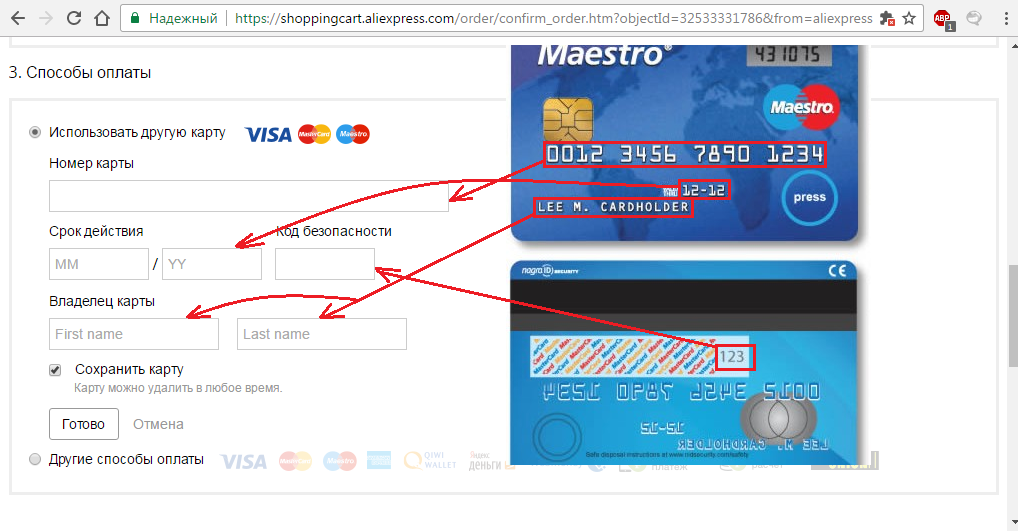

Как оплатить кредитной картой Виза и Мастеркард товары и услуги онлайн

На вопрос «Можно ли расплатиться кредитной картой?» ответ будет почти всегда положительным. Оплатить кредитной картой можно практически любой товар или услугу — сегодня их нередко принимают даже в такси. При этом совсем не обязательно терять время в очереди: оплату можно произвести по телефону или через интернет, в пути или из дома, прямо с рабочего места, даже не покидая удобного кресла. Платеж за товар или услугу происходит практически моментально. Вы можете оплачивать практически все – интернет, коммунальные услуги (ЖКХ), такси, сотовую связь, налоги. Достаточно убедиться заранее, что в выбранном Вами магазине, отеле или ресторане возможен такой способ расчета. Также на нашем сайте Вы можете узнать, почему Вы не смогли расплатиться кредитной картой.

Достаточно убедиться заранее, что в выбранном Вами магазине, отеле или ресторане возможен такой способ расчета. Также на нашем сайте Вы можете узнать, почему Вы не смогли расплатиться кредитной картой.

К сожалению, до сих пор находятся люди, которые опасаются оплачивать покупки кредитной картой, беспокоясь за сохранность средств на своем счете. Однако при соблюдении несложных правил это абсолютно безопасно.

Как платить кредитной картой

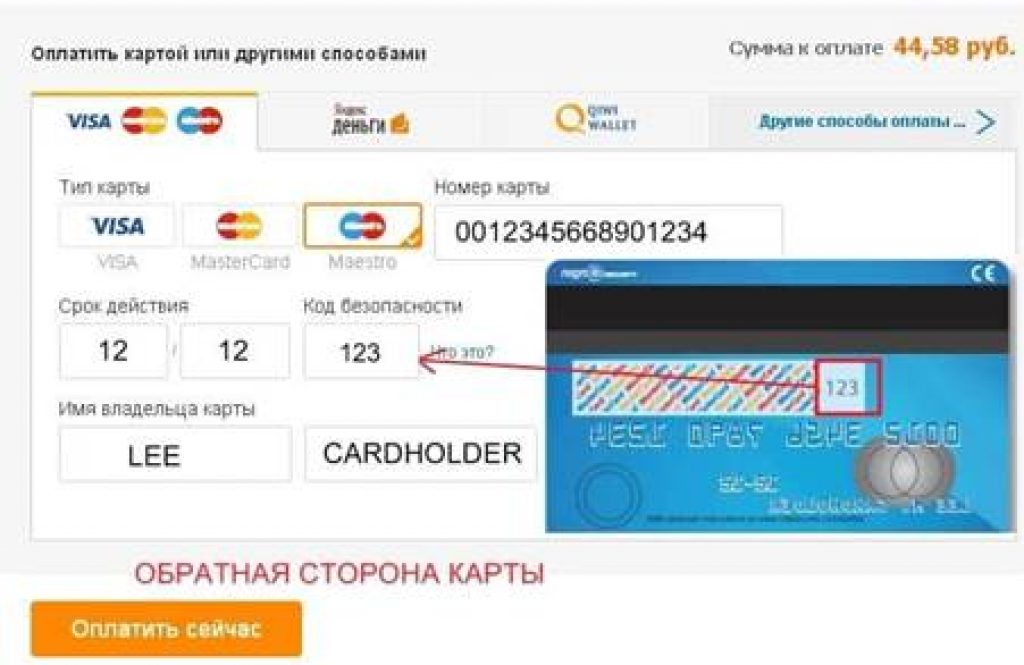

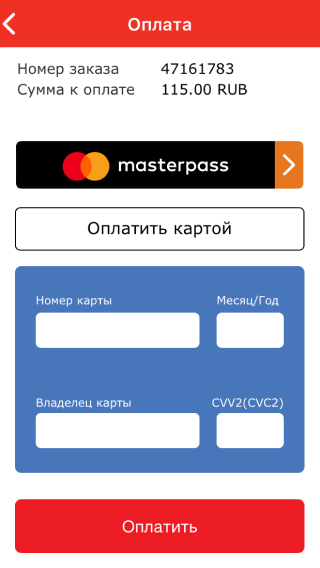

Укажите тип карты.

Введите ее номер, срок действия и имя владельца (так, как оно написано на лицевой стороне).

Укажите CVV-код — три последние цифры номера на обратной стороне карты.

В некоторых случаях Вам придется немного подождать, пока платежная система вышлет на Ваш телефон одноразовый пароль для подтверждения оплаты. Получив пароль, укажите его на сайте.

Еще раз проверьте и

подтвердите введенные данные.

Готово: оплата

завершена.

Совет по безопасности

Убедитесь, что страница, с которой Вы проводите оплату, действительно принадлежит интернет-магазину или платежному агрегатору, и что Вы подключены к ней через защищенное (HTTPS), а не открытое (HTTP) соединение.

Сегодня не только интернет-магазины принимают оплату кредитной картой, ее также можно предъявить для оплаты в большинстве магазинов, ресторанов, отелей и торговых точек мира. Если Вы пользовались обычной банковской дебетовой картой, то никаких отличий не почувствуете: расчеты кредитными картами дадут Вам те же удобства, что и дебетовые, а кроме того, Вы получите целый ряд новых возможностей и преимуществ, таких как льготный период кредитования в течение 50¹ дней, участие в бонусных программах Ситибанка и другое.

Если Вы пользовались обычной банковской дебетовой картой, то никаких отличий не почувствуете: расчеты кредитными картами дадут Вам те же удобства, что и дебетовые, а кроме того, Вы получите целый ряд новых возможностей и преимуществ, таких как льготный период кредитования в течение 50¹ дней, участие в бонусных программах Ситибанка и другое.

Платежи по кредитной карте проводятся в магазинах с помощью специальных устройств (POS-терминалов) — просто передайте карту продавцу и введите свой ПИН-код.

Совет по безопасности

Все время, пока продавец оформляет оплату кредитной картой в магазине, старайтесь следить за ней и не упускать надолго из виду.

Преимущества кредитных карт Ситибанка:

Скидки и бонусы партнеровСтарайтесь оплачивать товары и услуги кредитной картой — и Вы получите доступ к специальным предложениям партнеров Ситибанка не только в России, но и за рубежом.

Вас ждут скидки до 20%² во многих торговых точках, а также уникальные возможности посетить самые значительные мероприятия культурной и спортивной жизни России и других стран.

Вас ждут скидки до 20%² во многих торговых точках, а также уникальные возможности посетить самые значительные мероприятия культурной и спортивной жизни России и других стран.

В любой стране мира

Оплатив тур кредитной картой Ситибанка, не забудьте взять ее с собой в поездку: это средство платежа принимают торгово-сервисные предприятия по всему миру. Использование карты за границей избавит Вас и от проблем с наличной валютой — где бы Вы ни были.

1. В случае непогашения задолженности в установленный срок проценты по кредиту начисляются в полном объеме с момента возникновения задолженности, при этом Условия Льготного Периода Кредитования не распространяются на операции по программе «Заплати в рассрочку!», по снятию наличных по кредитной карте, в том числе на уникальные операции, определяемые платежными системами как операции с высоколиквидными активами (в частности, денежные переводы, операции по оплате услуг казино и игорных домов, и другие), а также на переводы денежных средств со счета кредитной карты.

2. Скидки предоставляются указанными компаниями по их усмотрению и в предусмотренном ими порядке. АО КБ «Ситибанк», корпорация Citigroup Inc. и их аффилированные лица не несут никаких обязательств по предложениям этих компаний, в частности, касающимся предоставления указанных скидок, или в связи с ними.

3. Кредитная карта оформляется по усмотрению Ситибанка. АО КБ «Ситибанк».

Вопросы и ответы | Банк УРАЛСИБ

Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Установите и активизируйте антивирусные программы, старайтесь их постоянно обновлять. Только постоянное обновление антивирусных программ позволит вам своевременно обнаружить и предотвратить появление вируса.

Рекомендуется использовать программное обеспечение, которое отслеживает и борется с программным обеспечением Spyware. Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Spyware — вид программного обеспечения, который пытается запомнить ваши клавиатурные последовательности и передать их третьим лицам.

Настоятельно рекомендуется использование виртуальной клавиатуры при вводе пароля на всех этапах работы с Интернет-банком. Использование виртуальной клавиатуры позволит избежать компрометации пароля в случае заражения ПК программным обеспечением Spyware.

Рекомендуется использовать межсетевой экран (firewall) при входе в интернет или установить персональный межсетевой экран (firewall) на вашем компьютере. При использовании межсетевого экрана (firewall) несанкционированный вход в систему вашего компьютера через интернет будет весьма затруднен или предотвращён.

Используйте программное обеспечение (операционные системы, приложения) из проверенных и надёжных источников. Откажитесь от использования и инсталляции программного обеспечения из непроверенных источников.

В случае подключения через модем обратите, пожалуйста, внимание на набираемый номер. В случае обнаружения несовпадения номера удалите неизвестный вам номер.

В случае обнаружения несовпадения номера удалите неизвестный вам номер.

Сконфигурируйте ваш обозреватель таким образом, чтобы установки настройки кэширования не допускали сохранения конфиденциальных страниц (SSL-page).

Контролируйте свою электронную почту, не открывайте сообщения от неизвестных адресатов, не передавайте свои личные данные. Никогда не открывайте подозрительные файлы, присланные вам по электронной почте. Не отвечайте на электронные письма, в которых якобы от имени банка, вас просят предоставить персональную информацию. Никогда не следуйте по ссылкам в таких письмах (даже на сайт банка), т.к. они могут вести на мошеннические сайты.

Проверяйте адреса интернет-сайтов, к которым вы подключаетесь, т.к. злоумышленники могут использовать похожие названия для создания мошеннических ресурсов.

Избегайте пользоваться услугами интернет-ресурсов сомнительного содержания; зачастую они создаются специально для получения информации о банковских картах и последующего ее неправомерного использования.

Совершайте покупки только со своего компьютера, не пользуйтесь интернет-кафе и другими доступными средствами, где могут быть установлены программы-шпионы, запоминающие вводимые вами конфиденциальные данные.

Выбирайте нетривиальные пароли, которые не связаны с вашим днем рождения или другими персональными данными. Если возможно, выбирайте символьно-цифровые пароли. Не записывайте пароли и никому не сообщайте их. Если вы боитесь забыть свой пароль, придумайте понятную только вам систему его записи (например, в виде номера телефона или адреса в телефонной книжке).

Банк никогда не осуществляет рассылку электронных писем с просьбой предоставить конфиденциальную информацию, или таких, которые содержат компьютерные программы.

Если вы получили письмо от имени банка, содержание которого вызывает подозрение, либо с вами связались по телефону от имени банка, с просьбой установить некоторое программное обеспечение, просьба связаться со службой поддержки банка и уточнить ситуацию. Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Всегда используйте контактную информацию служб поддержки банка, указанную в официальных источниках информации, и не используйте контактную информацию, указанную в полученном письме или полученную в ходе телефонного разговора.

Любые электронные сообщения, отправленные с бесплатных почтовых служб интернета (@mail.ru, @yandex.ru, @rambler.ru, @gmail.com, @yahoo.com и т.п.), не являются почтой, отправленной банком.

Использование Mastercard за границей: это то, что вам следует знать

Когда дело доходит до отпуска, мы все хотим получить лучшее соотношение цены и качества во время поездки. Одна из потенциальных ловушек при планировании расходов во время вашего отсутствия — это неожиданные банковские сборы и комиссии. Чтобы этого не произошло, вам нужно заранее решить, как лучше оплатить дорогу во время путешествия.

Использование карты часто является хорошим выбором. Это безопаснее, чем носить с собой много наличных, и ваши транзакции регистрируются и контролируются, поэтому у вас есть некоторая защита от мошенничества. Однако, если вы планируете полагаться на свою карту Mastercard, вам необходимо знать о комиссиях и сборах перед поездкой. Потратьте время на то, чтобы понять и избежать некоторых распространенных проблем, с которыми сталкиваются путешественники, и вы можете быть уверены, что ваши деньги пойдут дальше.

Однако, если вы планируете полагаться на свою карту Mastercard, вам необходимо знать о комиссиях и сборах перед поездкой. Потратьте время на то, чтобы понять и избежать некоторых распространенных проблем, с которыми сталкиваются путешественники, и вы можете быть уверены, что ваши деньги пойдут дальше.

Прочтите это руководство, чтобы узнать:

- Как и где можно использовать карту Mastercard в США за границей

- Потенциальная стоимость использования карты

- Как оставаться в безопасности при использовании карты Mastercard в США за границей

Mastercard за границей: Могу ли я использовать свою кредитную или дебетовую карту American Mastercard за границей?

Mastercard довольно широко распространена во всем мире, поэтому вы сможете использовать свой U.S. выпустил карту Mastercard, где бы вы ни находились, для совершения покупок или снятия наличных. Не забывайте, однако, что большинство кредитных и дебетовых карт, используемых в Европе, Канаде и Австралии, оснащены технологией «чип и PIN». Чтобы снять наличные в банкомате или использовать любую автоматическую платежную систему — например, на заправочной станции или в торговом автомате — вам нужно знать свой четырехзначный PIN-код.

Чтобы снять наличные в банкомате или использовать любую автоматическую платежную систему — например, на заправочной станции или в торговом автомате — вам нужно знать свой четырехзначный PIN-код.

Вы по-прежнему можете использовать карту с магнитной полосой за пределами США — розничные торговцы и рестораны просто обрабатывают транзакцию, проводя полосу и принимая вашу подпись вместо ПИН-кода.Однако этот процесс используется редко, поэтому персонал может не знать, что делать. Однако в большинстве случаев платежный терминал проведет сотрудника через шаги, необходимые для принятия платежа с использованием магнитной полосы.

В большинстве ресторанов и кафе в Европе обслуживающий персонал принесет терминал для карточек прямо к вам и спишет всю транзакцию в вашем присутствии. Для вас очень необычно выпускать карту из поля зрения. Принимая оплату прямо перед собой, вы можете быть уверены, что транзакция была завершена правильно.

Когда вы путешествуете, вы также обнаружите, что технология бесконтактных платежей, которая позволяет вам просто нажимать и уходить, очень популярна в Европе, Канаде и Австралии. Благодаря удобству эта система становится все более популярной и в некоторых частях США. Если у вас уже есть бесконтактная карта, вы можете использовать ее везде, где отображается символ бесконтактности, как дома. Однако бесконтактные технологии пока что не повсеместно прижились, так что вам может не повезти.

Благодаря удобству эта система становится все более популярной и в некоторых частях США. Если у вас уже есть бесконтактная карта, вы можете использовать ее везде, где отображается символ бесконтактности, как дома. Однако бесконтактные технологии пока что не повсеместно прижились, так что вам может не повезти.

В целом, у вас не должно возникнуть проблем с оплатой картой Mastercard за рубежом.Однако вполне вероятно, что при использовании карты за границей будет взиматься дополнительная плата. Куда бы вы ни пошли, вы встретите места, где не принимаются карты ни в какой форме, например небольшие местные магазины или некоторые такси. В большинстве случаев разумная идея — взять с собой немного местных наличных денег.

Международные комиссииMastercard: сколько стоит использовать мою карту Mastercard в США за границей?

Независимо от того, решите ли вы тратить деньги за границу с помощью дебетовой или кредитной карты, с вас будет взиматься комиссия.

Сбор 1: наценки на обменный курс

Чтобы выяснить, во что вам обойдутся расходы на карту Mastercard за границей, вы должны знать систему. Во-первых, банк будет использовать ежедневный обменный курс, установленный Mastercard, чтобы перевести стоимость вашей покупки в доллары США (USD). В большинстве случаев вы обнаружите, что это немного менее выгодно, чем реальный обменный курс, указанный в Google. Но Mastercard хочет, чтобы их клиенты были как можно более довольны, поэтому эти ставки довольно справедливы, если вы платите в местной валюте.Однако у вас могут возникнуть проблемы, если вы будете платить в долларах США через систему под названием Dynamic Currency Conversion (DCC). Если это произойдет, вы можете столкнуться с непомерными наценками на используемый обменный курс. Но мы вернемся к этому позже.

Во-первых, банк будет использовать ежедневный обменный курс, установленный Mastercard, чтобы перевести стоимость вашей покупки в доллары США (USD). В большинстве случаев вы обнаружите, что это немного менее выгодно, чем реальный обменный курс, указанный в Google. Но Mastercard хочет, чтобы их клиенты были как можно более довольны, поэтому эти ставки довольно справедливы, если вы платите в местной валюте.Однако у вас могут возникнуть проблемы, если вы будете платить в долларах США через систему под названием Dynamic Currency Conversion (DCC). Если это произойдет, вы можете столкнуться с непомерными наценками на используемый обменный курс. Но мы вернемся к этому позже.

Сбор 2: Комиссия за зарубежные транзакции

После добавления любых надбавок к обменному курсу провайдеры карт обычно получают прибыль от транзакции. Обычно это делается за счет комиссии, известной как комиссия за зарубежную транзакцию, и рассчитывается как процент от потраченной вами суммы.

Комиссия 3: Комиссия за банкомат

Если вы снимаете наличные в банкомате, может взиматься дополнительная плата. Это может быть дополнительный процент, добавленный к уже уплаченным вами комиссиям, или фиксированная сумма в долларах за вывод средств. У каждого эмитента карты свой подход, но важно понимать, каковы правила для вашей карты Mastercard. Это потому, что брать большие куски наличных может быть лучше, если у вас есть фиксированная комиссия за снятие.

Это может быть дополнительный процент, добавленный к уже уплаченным вами комиссиям, или фиксированная сумма в долларах за вывод средств. У каждого эмитента карты свой подход, но важно понимать, каковы правила для вашей карты Mastercard. Это потому, что брать большие куски наличных может быть лучше, если у вас есть фиксированная комиссия за снятие.

Также стоит разобраться с мелким шрифтом, потому что некоторые карты включают плату за другие услуги банкомата, такие как проверка баланса.Некоторые карты Wells Fargo, например, стоят 2 доллара просто для получения вашего банковского баланса в международном банкомате за пределами их сети.

Помимо комиссий, взимаемых вашим домашним банком, некоторые отдельные банки или поставщики банкоматов могут взимать свои собственные комиссии сверх комиссии вашего банка. Часто этого можно избежать, выбрав подходящий банкомат. Используя банкомат банка-партнера, у которого есть договор с вашим домашним банком, вы можете вообще избежать комиссии за наличные.

Комиссия 4: динамическая конвертация валюты (DCC)

Когда вы совершаете покупку, вас также могут спросить, хотите ли вы, чтобы она производилась в долларах США, а не в местной валюте.Это известно как динамическое преобразование валюты (DCC). Звучит очень удобно, но на самом деле это обычная проблема для путешественников, и ее определенно следует избегать.

Это потому, что курсы обмена валют, применяемые при использовании DCC, никогда не бывают такими хорошими, как те, которые дает поставщик вашей карты. Они устанавливаются местной компанией или банкоматом, и хотя ваш домашний банк хочет убедиться, что вы довольны их услугами, иностранный провайдер не несет таких обязательств. Они увеличат обменный курс и положат разницу.Если возможно, выберите оплату в местной валюте, и вы полностью избежите этой проблемы.

Комиссия 5: процентные ставки по кредитной карте

Если вы используете кредитную карту за границей, процесс расчета комиссий и сборов будет аналогичным. Но вам также необходимо принять во внимание любые процентные расходы, которые вы понесете, если не оплатите счет в конце месяца. Тем не менее, проверьте детали вашей конкретной карты, потому что некоторые кредитные карты действительно имеют рекламные предложения. Если они означают, что у вас будет льготный период, в течение которого ваши покупки будут беспроцентными, вы можете заплатить меньше, используя свою кредитную карту.

Но вам также необходимо принять во внимание любые процентные расходы, которые вы понесете, если не оплатите счет в конце месяца. Тем не менее, проверьте детали вашей конкретной карты, потому что некоторые кредитные карты действительно имеют рекламные предложения. Если они означают, что у вас будет льготный период, в течение которого ваши покупки будут беспроцентными, вы можете заплатить меньше, используя свою кредитную карту.

Чтобы получить точную информацию о том, какие комиссии с вас будут взиматься, вам необходимо проверить в Интернете или на обратной стороне выписки по карте. Приведенные ниже сборы являются ориентировочными, но разные типы карт имеют некоторые различия, включая рекламные акции и начальные предложения.

Вот комиссии, которые вы будете взимать за использование своей карты US Mastercard в некоторых из популярных банков-эмитентов карт:

| Банк Америки | Citi | Capital One | Уэллс Фарго | |

|---|---|---|---|---|

| Стандартная комиссия за зарубежную транзакцию | 3% | 3% | 0% | 3% |

| Комиссия за использование иностранной наличности в банкомате / Комиссия за использование наличных денег | Без дополнительной комиссии при использовании банкомата в международном банке-партнере. За пределами этой сети размер комиссии определяет администратор банкомата. За пределами этой сети размер комиссии определяет администратор банкомата. | Зависит от выбранной карты. Некоторые карты будут бесплатными в сети банкоматов Citi. | Зависит от выбранной карты. | 2,50–5 долл. США В зависимости от используемого банкомата, в сети Wells Fargo может предоставляться бесплатно. |

Mastercard есть удобный онлайн-инструмент, который поможет вам определить, сколько на самом деле будет взиматься плата за покупки за границей. Например, если вы потратите 100 евро на романтическую ночь в Париже и используете свой U.S. Mastercard, обменный курс с учетом комиссии за иностранную транзакцию, взимаемую вашим оператором карты, в данном случае 3%, мог бы выглядеть так:

- 1 евро = 1,18 доллара США (12 июля 2017 г.)

По этой ставке итоговый счет составил 118,30 доллара. Разумеется, используемый обменный курс будет меняться вместе с рынком, поэтому стоит регулярно проверять онлайн-инструменты.

Что делать, если моя карта Mastercard в США будет потеряна или украдена, пока я нахожусь за границей?

Перед тем, как отправиться в путешествие, убедитесь, что знаете, как вы справитесь, если ваша карта утеряна или украдена, когда вы в отпуске.

Если что-то случится и ваша карта пропала, вам нужно будет связаться с эмитентом карты, чтобы сообщить о потере. Они аннулируют карту, чтобы ваши деньги были в безопасности. В зависимости от их политики и типа карты, которую вы держите, банк может выдать вам временную карту или средства на случай чрезвычайной ситуации, чтобы помочь вам, пока вы отсутствуете.

Номер для сообщения об утере карты вы найдете в выписке, в Интернете или на обратной стороне карты. Запишите это и храните отдельно от карты во время путешествий.Хранить список важных номеров в паспорте — хорошая идея, чтобы вы знали, где искать, если у вас возникнут проблемы. Вы можете найти контактные телефоны и формы для некоторых основных эмитентов Mastercard здесь:

Другой вариант — оформить страховку защиты карты. Это гарантирует вам дополнительную помощь, если ваша карта утеряна или украдена во время вашего пребывания за границей, но за нее взимается комиссия. Защиту карты можно настроить через свой банк или страховую компанию. Конечно, если вы действительно воспользуетесь этой дополнительной защитой, убедитесь, что у вас есть все детали вашего полиса во время путешествия.

Это гарантирует вам дополнительную помощь, если ваша карта утеряна или украдена во время вашего пребывания за границей, но за нее взимается комиссия. Защиту карты можно настроить через свой банк или страховую компанию. Конечно, если вы действительно воспользуетесь этой дополнительной защитой, убедитесь, что у вас есть все детали вашего полиса во время путешествия.

Что лучше — использовать дебетовую или кредитную карту за границей?

Предложения, доступные для кредитных и дебетовых карт, сильно различаются в зависимости от того, какой банк или эмитент карты вы используете. Поэтому, лучше ли использовать тот или иной тип карты, будет частично зависеть от сделки, которую вы заключили с выбранной вами картой. Как у кредитных, так и у дебетовых карт есть свои плюсы и минусы, поэтому ваши личные предпочтения и привычки в расходах помогут вам понять, какая из них вам больше подходит.

Например, дебетовая карта часто лучше, если вы хотите снимать наличные в банкоматах в сети вашей карты. Банки и более крупные эмитенты карт обычно являются частью сетей банкоматов, что означает, что они работают с банками-партнерами в разных странах. Это означает, что если вы используете определенные банкоматы, вы можете воспользоваться сниженными комиссиями или даже не платить комиссию вообще. Перед поездкой проверьте, какие банкоматы можно использовать бесплатно за границей — в противном случае вы столкнетесь с большими расходами.

Банки и более крупные эмитенты карт обычно являются частью сетей банкоматов, что означает, что они работают с банками-партнерами в разных странах. Это означает, что если вы используете определенные банкоматы, вы можете воспользоваться сниженными комиссиями или даже не платить комиссию вообще. Перед поездкой проверьте, какие банкоматы можно использовать бесплатно за границей — в противном случае вы столкнетесь с большими расходами.

С другой стороны, если вам нужно распределить стоимость отпуска со временем, кредитная карта может подойти вам лучше. Некоторые карты также предлагают возврат денег или вознаграждения, чтобы вы могли больше путешествовать в будущем.Убедитесь, что вы сопоставили потенциальные выгоды с дополнительными расходами на выплату процентов, если вы не оплачиваете счета немедленно.

Снятие наличных с кредитной карты обычно не лучшая идея. Комиссии высоки и часто не ограничиваются, и многие банки сразу начинают взимать проценты за денежные авансы, вместо того, чтобы предлагать какой-либо льготный период. Однако расходы по кредитной карте, безусловно, могут обеспечить большую безопасность, чем наличные. Банк будет следить за вашими покупками и поможет, если вы станете жертвой мошенничества.Чтобы получить выгоду, вам следует хранить все свои квитанции и тщательно проверять выписки по карте.

Однако расходы по кредитной карте, безусловно, могут обеспечить большую безопасность, чем наличные. Банк будет следить за вашими покупками и поможет, если вы станете жертвой мошенничества.Чтобы получить выгоду, вам следует хранить все свои квитанции и тщательно проверять выписки по карте.

Какие полезные советы по использованию карты Mastercard в США за границей?

Банки, как правило, быстро блокируют карты, чтобы избежать убытков и проблем, связанных с мошенничеством. Поэтому Mastercard рекомендует сообщать своему банку, если вы едете за границу. Однако не все банки настаивают на этом шаге, поэтому вам следует проверить это в местном отделении или онлайн. В любом случае, если вы планируете отсутствовать в течение длительного периода времени, возможно, стоит сообщить об этом эмитенту карты.

Нужно ли мне сообщать своему банку, что я уезжаю за границу?

Даже если вашему банку не нужно, чтобы вы сообщали им о планах на отпуск, вы должны убедиться, что у них есть ваши правильные контактные данные. Это связано с тем, что, если банковские системы заподозрят мошенничество с вашим счетом, они позвонят вам. Если у них неправильный номер или вы выключили телефон во время путешествия, банк может заблокировать или ограничить ваш счет, пока они будут проводить дополнительные проверки и пытаться связаться с вами. Это особенно вероятно, если вы едете в необычное место.Если ваш пункт назначения является горячей точкой для мошенничества, в ваших интересах убедиться, что все ваши данные актуальны.

Это связано с тем, что, если банковские системы заподозрят мошенничество с вашим счетом, они позвонят вам. Если у них неправильный номер или вы выключили телефон во время путешествия, банк может заблокировать или ограничить ваш счет, пока они будут проводить дополнительные проверки и пытаться связаться с вами. Это особенно вероятно, если вы едете в необычное место.Если ваш пункт назначения является горячей точкой для мошенничества, в ваших интересах убедиться, что все ваши данные актуальны.

Вы не хотите застревать без средств платежа, поэтому стоит иметь карту второго банка на случай, если с вашей обычной картой возникнут проблемы. Также полезно хранить небольшую сумму в местной валюте на случай, если вы обнаружите, что ваша карта не принимается.

Очень легко перерасходовать, когда вы в отпуске. Вы не только слишком заняты, чтобы рассчитывать суммы, но и конвертация валюты усложняет жизнь.Чтобы избежать неприятных сюрпризов, вы можете попробовать приложение для отслеживания и управления вашим денежным потоком, пока вас нет. Установка дневного лимита расходов — еще один способ убедиться, что вы случайно не потратите намного больше, чем планировали.

Установка дневного лимита расходов — еще один способ убедиться, что вы случайно не потратите намного больше, чем планировали.

Никто не хочет беспокоиться о деньгах в отпуске. Воспользуйтесь этими советами, чтобы оставаться в безопасности во время своих поездок за границу, и заранее поймите, какие комиссии и сборы необходимо планировать. Тогда все, что вам нужно сделать, это расслабиться и наслаждаться!

9 советов по использованию кредитных карт, которые можно взять с собой за границу

Дни, когда при поездках за пределы США полагаются исключительно на наличные деньги или дорожные чеки.С. давно нет. В 21 веке те же кредитные карты, которые вы используете дома, будут работать на вас за границей, но есть еще несколько вещей, которые вам нужно знать.

Если вы собираетесь куда-то, куда приезжает много путешественников из США, вполне вероятно, что вы сможете использовать кредитные карты для повседневных расходов. Туристический веб-сайт Hipmunk занял 100 самых популярных международных направлений, а лучшие сайты в этом списке — такие места, как Лондон, Токио и Канкун, Мексика, — довольно хорошо настроены для обработки покупок по кредитным картам. Однако, если вы собираетесь в деревню, возможно, вам придется принести наличные. Также есть такие места, как Гавана, Куба (82-е место в списке), где пластик, выпущенный в США, может не продвинуться далеко.

Однако, если вы собираетесь в деревню, возможно, вам придется принести наличные. Также есть такие места, как Гавана, Куба (82-е место в списке), где пластик, выпущенный в США, может не продвинуться далеко.

Вот девять советов, как максимально эффективно использовать кредитные карты во время зарубежных поездок.

1. Возьмите с собой широко распространенную кредитную карту

Visa и Mastercard широко распространены во всем мире. Если учреждение принимает кредитные карты, можно быть уверенным, что ваша карта Visa или Mastercard подойдет.American Express также имеет международное присутствие, но ее принимает меньшее количество продавцов. Если ваша основная карта — AmEx, возьмите с собой карту Visa или Mastercard в качестве резервной.

Discover — это наименее международно признанная карточная сеть, так что вы можете дважды подумать, прежде чем взять карту за границу. Однако есть исключения. В Китае, например, контролируемая государством сеть Union Pay доминирует в приеме карт, а взаимное соглашение позволяет держателям карт использовать Discover везде, где принимаются Union Pay. Имейте это в виду, если вы едете в Шанхай (№ 40) или Пекин (№ 42). А в Японии — Токио занимает второе место в списке — Discover имеет аналогичное соглашение с крупной сетью карт JCB.

Имейте это в виду, если вы едете в Шанхай (№ 40) или Пекин (№ 42). А в Японии — Токио занимает второе место в списке — Discover имеет аналогичное соглашение с крупной сетью карт JCB.

2. Принесите более одной карты

Если ваша карта отклонена, вы будете рады, что у вас есть резервная копия. Подумайте о том, чтобы принести карты, которые предлагают дополнительные вознаграждения для категорий расходов на поездки, таких как рестораны, отели и транспортные расходы. Убедитесь, что эти бонусные вознаграждения применяются за пределами США.

3. Имейте немного наличных

Как и в США, в некоторых странах за рубежом кредитные карты не принимаются. Или ваши карты могут быть скомпрометированы и станут непригодными для использования. В таких случаях наличие некоторого количества местной валюты может быть спасением. Независимо от того, носите ли вы с собой евро в Париже (№ 4), подошвы в Лиме (№ 20) или рупии в Мумбаи (№ 13), наличные могут продлить вашу поездку. Храните наличные деньги, а также ксерокопию паспорта отдельно от карт на случай кражи кошелька.

Храните наличные деньги, а также ксерокопию паспорта отдельно от карт на случай кражи кошелька.

4.Сообщите своему эмитенту, что собираетесь.

Если на счете вашей кредитной карты внезапно появляются покупки за тысячи миль от вашего дома, эмитент вашей карты может отклонить их как подозрительные. Во избежание недоразумений заранее сообщите эмитенту ваш маршрут поездки, чтобы он не заблокировал вашу учетную запись.

5. Избегайте комиссий за транзакции за рубежом

Большинство кредитных карт взимают комиссию за каждую покупку, совершаемую за пределами США; 3% — типичная ставка. Это дополнительные 30 долларов за поездку на 1000 долларов.Возьмите с собой кредитную карту без комиссии за зарубежные транзакции и сэкономьте на расходах.

6. Чип и PIN-код

Большинство кредитных карт США теперь имеют чипы EMV, но вы по-прежнему подтверждаете транзакцию подписью. Карты с чипом и PIN-кодом, в которые вы вводите код для подтверждения своей личности, более распространены за пределами США. Карты с чипом и подписью все еще можно использовать во многих местах, но для киосков самообслуживания в Европе и других странах обычно требуются чипы. и-ПИН. Посмотрите, предлагает ли ваш эмитент чип и PIN-код, или хотя бы помните об этом при планировании.

Карты с чипом и подписью все еще можно использовать во многих местах, но для киосков самообслуживания в Европе и других странах обычно требуются чипы. и-ПИН. Посмотрите, предлагает ли ваш эмитент чип и PIN-код, или хотя бы помните об этом при планировании.

7. Скажите «нет» динамической конвертации валют

Динамическая конвертация валюты позволяет вам проводить транзакцию в долларах США, а не в местной валюте, поэтому вы лучше понимаете, сколько это вам стоит. Это может показаться удобным, но это дорого. Обменные курсы для динамической конвертации валюты обычно намного хуже, чем то, что будет использовать эмитент вашей карты, когда конвертирует покупку для вашей выписки. Поэтому, когда вам будет предложена возможность «увидеть свою сумму в долларах», воспользуйтесь пропуском.

8. Изучите защиту вашей карты при поездках

Некоторые кредитные карты, особенно те, которые предназначены для путешествий, обеспечивают защиту от задержки рейсов, утери багажа, отмены поездки, страхования от несчастных случаев и т. Бронируйте с подходящей картой и наслаждайтесь спокойствием.

Бронируйте с подходящей картой и наслаждайтесь спокойствием.

9. Используйте свою карту для доступа в залы ожидания в аэропорту.

Если у вас есть кредитная карта для путешествий класса люкс, есть большая вероятность, что у вас есть доступ в некоторые залы ожидания в аэропорту. Многие карты включают доступ к сети Priority Pass.Залы ожидания Priority Pass многочисленны за границей и могут стать долгожданной передышкой во время долгого международного путешествия. Многие предлагают бесплатные напитки, закуски и еду, а некоторые даже предлагают предполетные спа-процедуры.

Собираетесь ли вы в Лондон, Токио или куда-то еще, воспользуйтесь этими советами, чтобы облегчить себе путь.

Что такое комиссия за зарубежную транзакцию? (+ детали по карте)

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Вы только что вернулись из дорогостоящей поездки за границу и при просмотре выписки по кредитной карте заметили ожидаемые расходы на авиабилеты, проживание и питание, а также сборы за «зарубежные транзакции». Что все это значит?Комиссия за зарубежную транзакцию — это комиссия, обычно 3 процента, которую многие эмитенты кредитных карт и платежные сети добавляют за каждую транзакцию, совершенную за рубежом.Как и багаж и паспорта, сборы за международные транзакции уже много лет являются стандартной частью международных поездок. Однако, согласно исследованию CreditCards.com, с каждым годом все больше карт отменяют эту плату. Если вы ищете кредитную карту без комиссии за зарубежную транзакцию, существует множество вариантов.

Это хорошая новость для путешественников, у которых есть бесплатная карта. Однако, если у вас есть карты, которые по-прежнему взимают комиссию за зарубежную транзакцию — или вы просто не знакомы с общей комиссией — вот тонкости этой конкретной комиссии и советы по избежанию дополнительных сборов при поездках за границу.

Каковы комиссии за зарубежные транзакции?

Комиссия за зарубежные транзакции, также называемые комиссией за международные транзакции, взимаются с держателей карт, когда они покупают товары за границей или когда они совершают покупки, которые используют зарубежный банк для обработки транзакции. Обычно комиссия за зарубежные транзакции составляет около 3%.

Почему? «Потому что банки должны конвертировать ваши потраченные деньги в доллары США, чтобы они могли пополнить ваш счет», — сказала Виктория Л. Филлет, финансовый советник Roosevelt Wealth Management в Нью-Йорке.Эта конверсия стоит денег, и некоторые банки, выпускающие карты, перекладывают эти расходы на потребителей в виде комиссий за транзакции за рубежом.

По словам Нессы Феддис, вице-президента и старшего советника Американской банковской ассоциации, комиссии за зарубежные транзакции также помогают банкам компенсировать более высокие риски мошенничества, связанные с международными транзакциями. «Есть риски и затраты, связанные с любой конвертацией денег», — сказала она.

Взимает ли моя карта комиссию за международные транзакции?

- Не уверены, что с вашей кредитной карты будет взиматься комиссия за зарубежные покупки? Ознакомьтесь с условиями использования карты.

- Раньше было гораздо сложнее узнать. В течение многих лет обвинения не разглашались, пока коллективные иски не вынудили их изменить.

- В 2006 году Visa, Mastercard и Diners Club и их банки-эмитенты договорились о компенсации в размере 336 миллионов долларов за сокрытие комиссий за иностранные транзакции.

- В рамках соглашения 10 млн потребителей получили возмещение, и банки согласились раскрыть размер комиссии.

Комиссия за зарубежную транзакцию варьируется в зависимости от эмитента и карты, но большинство комиссий за иностранную транзакцию составляют от 1 до 3 процентов от каждой соответствующей транзакции.Общая комиссия часто состоит из двух комиссий: одной из платежных сетей и одной из банка-эмитента карты.

Visa и Mastercard, которые обрабатывают транзакции между иностранными продавцами или банками и американскими банками-эмитентами карт, обычно взимают комиссию в размере 1% за каждую зарубежную транзакцию. Затем банки-эмитенты карт могут взимать свои собственные комиссии, обычно дополнительно 1-2 процента, оставляя общие комиссии за зарубежные транзакции на уровне 2 или 3 процентов, в зависимости от карты и совместной платежной сети.

Затем банки-эмитенты карт могут взимать свои собственные комиссии, обычно дополнительно 1-2 процента, оставляя общие комиссии за зарубежные транзакции на уровне 2 или 3 процентов, в зависимости от карты и совместной платежной сети.

American Express не использует платежную систему Visa или Mastercard, но в отношении своих платных карт за зарубежные транзакции сеть обычно взимает комиссию за зарубежные транзакции в размере 2,7%.

(См. Диаграмму ниже для сравнения комиссий за зарубежные транзакции эмитентов кредитных карт.)

Плата за проезд по кредитной карте снижается

Хорошие новости: все чаще потребители — особенно состоятельные держатели карт и часто летающие билеты — видят иностранные транзакции бесплатные карты.

Некоторые эмитенты, такие как Федеральный кредитный союз Пентагона, Capital One, USAA и Discover, отменили комиссию за иностранные транзакции со всех своих кредитных карт.

Видео: Поездки за границу

Другие эмитенты не отказались полностью от комиссии за зарубежные транзакции, а удалили ее с определенных карт, и эта тенденция наблюдается на CreditCards. com вот уже несколько лет. Примерно с 2010 года все больше банков начали привлекать состоятельных путешественников кредитными картами, по которым не взималась эта конкретная комиссия.

com вот уже несколько лет. Примерно с 2010 года все больше банков начали привлекать состоятельных путешественников кредитными картами, по которым не взималась эта конкретная комиссия.

Исследование CreditCards.com, проведенное в 2015 году среди 100 кредитных карт США, выявило, в то время как большинство потребительских карт взимали комиссию за транзакции за рубежом, а 23 карты — нет. В 2016 году тот же опрос показал, что 39 из 100 карт не требуют комиссии за зарубежные транзакции. На этом сайте вы можете сравнить карты без комиссии за зарубежные транзакции.

Ожидается, что эта тенденция к исчезновению комиссий за зарубежные транзакции продолжится, по мнению отраслевых экспертов, что является хорошей новостью для потребителей.

«Это называется« конкуренция », — сказал Феддис из ABA.«Карты без комиссии за зарубежные транзакции широко доступны на высококонкурентном рынке, поскольку банки борются за привлечение и удержание клиентов. Для людей, которые не выезжают за границу, это может быть неважно, но для многих это может быть очень важно. Так что вы увидите ответ банков. Именно клиенты определяют особенности и условия кредитных карт «.

Так что вы увидите ответ банков. Именно клиенты определяют особенности и условия кредитных карт «.

А как насчет комиссии за зарубежные банкоматы?

Многие банки по-прежнему взимают комиссию за иностранные транзакции для снятия наличных в иностранных банкоматах, даже если транзакции по покупке иностранных кредитных карт могут осуществляться без комиссии.Некоторые банки отказываются от определенных комиссий, если вы снимаете деньги в банкоматах банков-партнеров. Например, Bank of America обычно взимает комиссию в размере 3% за снятие наличных в иностранном банкомате. Однако, если вы используете банкомат в одном из партнеров компании Global Alliance, в который входят Barclays, Deutsche Bank, China Construction Bank и шесть других, плата в размере 5 долларов не взимается, согласно веб-сайту Bank of America.

В целом, комиссия за зарубежные транзакции через банкомат может варьироваться в зависимости от выпуска, карты и того, как вы ее используете.Путешественники, снимающие наличные в банкоматах в местной валюте, могут понести несколько комиссий:

- Фиксированная комиссия за международный банкомат, взимаемая вашим банком при использовании банкомата, не связанного с вашим банком, обычно составляет 5 долларов США, но может варьироваться.

- Комиссия за конвертацию иностранной валюты, взимаемая вашим банком, обычно представляет собой процент от суммы вывода, обычно 3 процента.

- Дополнительная плата за доступ к банкомату, взимаемая владельцем иностранного банкомата, который вы используете.

- Фиксированная комиссия за международный банкомат, взимаемая вашим банком при использовании банкомата, не связанного с вашим банком, обычно составляет 5 долларов США, но может варьироваться.

«Другое дело, если у вас есть банк с международными филиалами или у вас есть депозит, при котором комиссия не взимается, — сказал Филле.«Но я думаю, что в целом трудно избежать платы за банкомат в другой стране».

Поэтому, вероятно, лучше избегать использования футляра и расплачиваться кредитной картой, особенно если она бесплатная. «Вам больше не нужно использовать наличные для многих вещей, в зависимости от того, куда вы собираетесь», — добавил Феддис. «Расплачиваться пластиком и вовсе не снимать наличные».

| СБОРЫ ЗА ЗАРУБЕЖНЫЕ ОПЕРАЦИИ: НА КОТОРЫХ КАРТАХ ИХ ИМЕЮТСЯ | ||||

|---|---|---|---|---|

| Эмитент | Комиссия эмитента | Комиссия за MC / Visa | Плата за карту MC / Visa ||

| American Express | 2. 7% 7% | Н / Д | 2,7% | 2,7% Комиссия за снятие иностранной валюты на некоторых счетах |

| Bank of America | 2% | 1% | 3% | 5 долларов США за использование каждому партнеру, не входящему в Global ATM Alliance, плюс 3% комиссии за конвертацию валюты за каждое снятие, независимо от типа банкомата |

| Barclaycard | 2% | 1% | 3% | 3% комиссия за конвертацию валюты |

| Capital One | Нет | 1%, но не передается держателям карт | Нет | Комиссия за конвертацию валюты 3% для некоторых счетов |

| Chase | 2% | 1% | 3% | 5 долларов за снятие плюс 3% комиссии за конвертацию валюты.Отказ от комиссии на некоторых счетах |

| Citi | 2% | 1% | 3% | Комиссия за конвертацию валюты 3% для некоторых счетов |

| Discover | Нет | N / A | Нет | Нет |

| HSBC | Нет | Нет | Нет | 2,8% комиссия за конвертацию валюты для некоторых счетов |

| Федеральный кредитный союз Пентагона | Нет | 1%, но не передается держателям карт | Нет | Нет |

| USAA | Нет | Нет | Нет | Нет |

U. S. Bank S. Bank | Не раскрывается | Не раскрывается | 3% | 3% |

| Wells Fargo | 2% | 1% | 3% | 5 долларов США для снятия наличных в банкоматах, 2 доллара США для запросов баланса и 2 доллара для перевода денег между счетами |

| Источник: исследование CreditCards.com, декабрь 2019 г. Примечание. Комиссия за международные транзакции по кредитной карте эмитента может меняться и, вероятно, зависит от карты.Пожалуйста, ознакомьтесь с условиями вашей карты, чтобы получить наиболее точную и актуальную информацию о комиссии за зарубежные транзакции. | ||||

Как избежать дополнительных дорожных расходов

Постоянные путешественники, вероятно, знают, что они могут столкнуться с комиссией за зарубежные транзакции, если они будут использовать кредитные и дебетовые карты за границей. Однако, поскольку теперь избежать этих сборов стало проще, и если вы собираетесь уехать за границу, примите меры до того, как полетит ваш зарубежный рейс:

Однако, поскольку теперь избежать этих сборов стало проще, и если вы собираетесь уехать за границу, примите меры до того, как полетит ваш зарубежный рейс: