Внутрифирменные факторы риска

Внутренние риски обусловлены технико-организационной сферой деятельности фирмы. Они не связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение. Они могу быть и различными преступными действиями.

Виды внутренних рисков:

— персональные(риски сотрудников, кадровые риски) разделяются на два вида. Первый – количественные: все риски, которые возникают в результате поиска и включения сотрудников в работу. Второй – качественные, связанные с профессиональным уровнем и чертами характера сотрудников;

— материально-технические: обусловлены материально-технической базой предприятия и её уровнем;

— структурно-процессуальные: вызываются взаимодействием предыдущих двух типов рисков.

Внешние факторы риска:

Риски ликвидности:

— кредитный риск или риск невозврата кредитов в срок;

— риск новых, непланируемых кредитов;

— рыночный риск или риски по новым видам деятельности;

— прочие риски.

Основополагающими рисками ликвидности являются кредитные риски. В последние годы предприятиями активно проводятся инвестиционные операции — операции с ценными бумагами, поэтому возрастает значение рыночного риска

Риски успеха:

-отраслевой

-стартовый

-процентный

-валютный

-прочие

3. Д. Рикардо (18 апреля 1772, Лондон — 11 сентября 1823)

Английский экономист, классик политической экономии, последователь и одновременно оппонент Адама Смита, выявил закономерную в условиях свободной конкуренции тенденцию нормы прибыли к понижению, разработал законченную теорию о формах земельной ренты. Развил идеи Адама Смита о том, что стоимость товаров определяется количеством труда, необходимого для их производства, и разработал теорию распределения, объясняющую, как эта стоимость распределяется между различными классами общества.

Основные идеи и воззрения

Был приверженцем концепции экономического либерализма, не допускающей никакого государственного вмешательства в экономику и предполагающей свободное предпринимательство и свободную торговлю.

Ключевые моменты экономической теории по Рикардо.

▪ Существуют три основных класса и соответствующие им три вида доходов:

владельцы земли — рента;

собственники денег и капитала, необходимого для обработки этой земли — прибыль;

рабочие, обрабатывающие эту землю — заработная плата.

▪ Главная задача политической экономии — определить законы, управляющие распределением доходов.

▪ Государство не должно вмешиваться ни в производство, ни в обмен, ни в распределение. Государственная политика должна строиться на экономических принципах, а основной способ взаимодействия государства с населением сводится к налогообложению. Но налоги не должны быть высокими, ибо если весомая часть капитала изымается из оборота, то результатом становится нищета большей части населения, так как единственным источником роста богатства нации является именно накопление.

Теория стоимости

Был приверженцем трудовой теории стоимости.

Основные положения теории стоимости по Рикардо таковы.

■ Говоря о естественных и рыночных ценах, Рикардо писал: «Но если мы принимаем труд за основу стоимости товаров, то из этого еще не следует, что мы отрицаем случайные и временные отклонения действительной или рыночной цены товаров от их первичной и естественной цены».

■ На уровень цен товаров наряду с затрачиваемым живым трудом влияет и труд овеществленный, то есть «труд, затраченный на орудия, инструменты и здания, способствующие этому труду».

■ Относительная стоимость товаров не зависит от изменений уровня заработной платы у рабочих, меняется только соотношение между заработной платой и прибылью в стоимости продукта.

■ Повышение стоимости труда (заработной платы) невозможно без соответствующего падения прибыли.

■ Деньги как товары при снижении своей стоимости обуславливают необходимость роста заработной платы, что, в свою очередь, приведет к повышению цен на товары.

■ Деньги как всеобщее средство обмена между всеми цивилизованными странами «распределяются между ними в пропорциях, которые изменяются с каждым усовершенствованием в торговле и машинах, с каждым увеличением трудности добывания пищи и других предметов жизненной необходимости для растущего населения».

■ Уровень меновой стоимости товаров обратно пропорционален использованию в их производстве основного капитала, то есть при приросте основного капитала меновая стоимость будет падать.

Теория капитала

Капитал по Рикардо:

▪ «Часть богатства страны, которая употребляется в производстве и состоит из пищи, одежды, инструментов, сырых материалов, машин и пр., необходима, чтобы привести в движение труд»;

▪ из-за неравенства прибыли на вложенный капитал последний «перемещается из одного занятия в другое».

▪

Теория ренты

▪ Рента всегда платится за пользование землей, поскольку ее количество не беспредельно, качество — неодинаково, а с ростом численности населения обработке начинают подвергаться новые участки земли, худшие по своему качеству и расположению, затратами труда на которых определяется стоимость сельскохозяйственных продуктов.

▪ Рентообразующие факторы — плодородность земли (неодинаковый природный потенциал) и разная удаленность участков от рынков, где полученная с них товарная продукция может быть реализована.

▪ Источником ренты является не особая щедрость природы, а прилагаемый труд.

▪

Теория заработной платы

Труд имеет естественную и рыночную стоимость:

▪ «естественная цена труда» — возможность рабочего содержать за свой труд себя и семью, оплачивая расходы на пищу, предметы насущной необходимости и удобства. Зависит от нравов и обычаев, так как в некоторых странах не требуется, скажем, теплой одежды;

▪ «рыночная цена труда» — плата, складывающаяся с учетом реального соотношения спроса и предложения.

Рикардо прогнозировал, что при росте заработной платы рабочие начнут заводить большее количество детей, и в итоге заработная плата будет падать из-за того, что количество рабочих будет увеличиваться быстрее, чем спрос на их труд.

Безработица в рыночной экономике невозможна, так как избыточное население вымирает. В этом суть рикардианского «железного» закона заработной платы.

Теория денег

Позиции Рикардо по теории денег базировались на положениях, характерных для формы золотомонетного стандарта. При этом «ни золото, ни какой-либо другой товар не могут служить всегда совершенной мерой стоимости для всех вещей». Рикардо был сторонником количественной теории денег.

Теория воспроизводства

Рикардо признавал «закон рынков» Жана Батиста Сэя: «Продукты всегда покупаются за продукты или услуги; деньги служат только мерилом, при помощи которого совершается этот обмен. Какой-нибудь товар может быть произведен в излишнем количестве, и рынок будет до такой степени переполнен, что не будет даже возмещен капитал, затраченный на этот товар. Но это не может случиться одновременно со всеми товарами».

Основной труд

«Начала политической экономии и налогового обложения» (1817 г.)

Билет№23

Вопрос 1. Дайте определение терминам и понятиям «покупатель», «продавец», «производитель», «капиталист», «неценовые факторы изменения спроса».

ПОКУПАТЕЛЬ

Лицо, которое покупает товары и услуги, обычно за деньги. Выступая в роли потребителей, все мы являемся покупателями, однако в фирмах работают люди, специализирующиеся на закупках. В тех случаях, когда товар различается по качеству, оформлению или спецификации, или когда трудно установить поставщиков продукции, закупщик должен быть высококвалифицированным экспертом, услуги которого жизненно необходимы для фирмы.

ПРОДАВЕЦ

Организация независимо от ее формы собственности, а тж. индивидуальный предприниматель, реализующие товары потребителям по договору купли-продажи

КАПИТАЛИСТ

Лицо, извлекающее доходы из владения капиталом. В условиях капиталистической экономики с хорошо развитой профессиональной системой пенсионного обеспечения и большинством населения, проживающего в собственных домах , есть основания утверждать, что большинство рабочих также являются в некотором смысле капиталистами. Тем не менее, данный термин обычно употребляется только в отношении людей, которые извлекают значительную часть своих доходов из владения собственностью. В XIX в. типичными капиталистами были рантье, лендлорды или самостоятельно занятые, однако сейчас большинство капиталистов получают значительную часть доходов в форме оплачиваемой занятости.

ПРОИЗВОДИТЕЛЬ

предприятие, организация, компания, лицо, производящие, изготавливающие продукцию, товары, оказываемые услуги

НЕЦЕНОВЫЕ ФАКТОРЫ СПРОСА — факторы, влияющие на спрос товаров на рынке, за исключением цен на товары, услуги. К неценовым факторам относятся доходы покупателей, издержки производства товара, мода, предоставление дотаций, наличие на рынке взаимодополняющих и взаимозаменяющих товаров, запасы и др.

К неценовым факторам относят:

# уровень личных располагаемых доходов потребителей;

# инфляционные либо дефляционные ценовые ожидания;

# изменения цен на сопряженные товары;

# социально-экономические факторы: размер рынка, реклама, вкусы и предпочтения, сезонность, изменения в законодательстве, катаклизмы и т.п.

Внутрифирменный риск. Это вклад проекта в общий совокупный риск предприятия или, другими словами, влияние проекта на колебание общих денежных потоков предприятия. Фирменный риск является функцией как среднеквадратического отклонения проекта, так и его корреляции с доходами от других активов предприятия. Поэтому проекте высоким значением среднеквадратического отклонения будет иметь сравнительно низкий фирменный риск, есЛи его доходы не коррелируют или отрицательно коррелируют с доходами от других активов предприятия. [c.170]

На курс ценных бумаг существенно воздействуют и управленческие решения. Степень компетентности руководства и персонала определяет величину внутрифирменного риска. [c.315]

ВНУТРИФИРМЕННЫЕ РИСКИ — опасность наступления событий с отрицательными последствиями в результате определенных решений или действий, предпринятых внутри фирмы. В.р. включают 1) недовольство работников предприятия и риск забастовки 2) риск утечки коммерческой и научно-технической ин- [c.33]

Внутрифирменные риски 33 Внутрихозяйственное право 34 Внутрихозяйственные нормативные акты 34 [c.221]

По результатам комплексного анализа делаются выводы об инвестиционной привлекательности данного вида вложений в сравнении с альтернативными вариантами вложений с позиции отраслевого, внутрифирменного риска и индивидуального риска инвестора. Поскольку подобный анализ требует значительных средств и времени, он производится не всегда, а лишь при решении стратегических задач инвестирования (например, при приобретении контроля над акционерным обществом, рейтинговой оценке). [c.454]

А. Существует много различных классификаций рисков — по видам деятельности, формам собственности и т. д. При их анализе в бизнес-плане уместно выделять коммерческие, финансовые и внутрифирменные риски. [c.33]

Внутрифирменные риски заключаются в [c.33]

Банковский счет, предполагающий такую форму расчетов между продавцом и покупателем, при которой продавец отгружает товар покупателю и отправляет в его адрес товарораспорядительные документы, одновременно дебетуя счет, открытый им на имя покупателя. Покупатель, в свою очередь, обязан в обусловленные сроки погасить свою задолженность по С.о. Данная форма расчетов связана с риском неплатежа или задержки платежа. Поэтому С.о. используется, как правило, при расчетах между постоянными партнерами и во внутрифирменных расчетах. [c.378]

По сфере возникновения предпринимательские риски можно подразделить на внешние и внутренние. Источником возникновения внешних рисков является внешняя среда по отношению к предпринимательской фирме. Источником внутренних рисков является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений. [c.137]

Оба аспекта планирования тесно взаимосвязаны и взаимообусловлены. Возможность и необходимость планирования предопределена общими условиями хозяйствования. С помощью планирования сводят к минимуму неопределенность рыночной среды и ее негативные последствия для хозяйствующего субъекта. Предприятие не в состоянии полностью устранить предпринимательский риск, но может снизить его негативные последствия с помощью умелого прогнозирования. Кроме того, устраняются излишние внутрифирменные трансакционные издержки по торговым сделкам (контрактам), например, вызванные поиском покупателей и поставщиков, проведением переговоров о предмете сделки, привлечением консультантов и др. [c.316]

В этих условиях аудиторские фирмы (аудиторы) должны больше внимания уделять вопросам планирования аудита, определению аудиторского риска, существенности возможной ошибки, документированию процесса аудита, разработке внутрифирменных стандартов и методик аудита. Несмотря на увеличение изданий в области аудита, специалисты испытывают «информационный голод» в этих вопросах. [c.4]

Одно из важных направлений деятельности Методологического совета — разработка внутрифирменных стандартов (методик) проведения аудита. Даже при наличии в последующем в полном объеме национальных стандартов внутрифирменные стандарты (методики) необходимы, поскольку они должны конкретизировать действия аудитора от начальной до конечной стадии аудита. Устанавливать порядок взаимоотношений с клиентами, определения существенности и аудиторского риска, ведения рабочей и отчетной документации и т.д. [c.50]

Для большинства компаний сама организационная структура и порядок внутрифирменной отчетности указывают на приоритеты возникновения рисков и основы максимизации прибылей компании. За редкими исключениями, в основу выбора первичного формата сегментной отчетности будет положена организационная структура компании и структура ее внутренних отчетных сегментов. [c.275]

В некоторых компаниях риски и прибыли в своей зависимости от характера производства или от его территориального размещения четко не проявляются, а в системе управления компания применяет, так называемый «матричный подход». Внутрифирменная отчетность в таких компаниях также представляется в матричном формате. Стандарт устанавливает, что в таком случае в качестве первичного формата отчетности следует применять отчетность по хозяйственным сегментам. Географические сегменты укладываются во вторичный формат сегментной отчетности. [c.275]

Столь пристальное внимание аудитора к вопросам контроля в компьютерной среде объясняется тем, что он не в состоянии проконтролировать все аспекты деятельности организации и потому часть задач может быть возложена на внутрифирменный контроль. Однако для этого целесообразно оценить риск неэффективности системы внутреннего контроля и его влияние на общий риск аудиторской проверки. [c.341]

Гипотеза базируется на том, что любая диверсификация должна приводить к снижению риска и появлению синергических эффектов, особенно в сфере финансов, благодаря возможности свободного внутрифирменного перемещения средств в наиболее динамично развивающиеся области. [c.68]

Существенно уменьшить риск реально за счет квалифицированной работы по прогнозированию и внутрифирменному планированию, самострахованию и страхованию, передачи части риска другим лицам или организациям путем хеджирования, фьючерсных сделок, выпуска опционов. Все более распространенным способом уменьшения риска является хеджирование — создание встречных валютных, коммерческих, кредитных и иных требований и обязательств. Хеджирование широко используется фирмами, специализирующимися на обработке сырья, с целью страхования прогнозируемого уровня доходов путем передачи риска другой стороне. Хеджирование — деловая схема, позволяющая исключить или ограничить риск. [c.133]

Анализ зарубежной и отечественной практики хозяйствования показывает, что рыночные механизмы регулирования экономики не отвергают идею планирования. Скорее, наоборот, в условиях нестабильности рыночной конъюнктуры, обусловленной динамизмом внешней среды, в которой работают предприятия, место и роль планирования возрастают. Любое хозяйственное решение, принимаемое в условиях риска, требует тщательного технико-экономического обоснования, прогнозирования как будущего результата, так и условий его реализации, что можно осуществить только с помощью средств и методов планирования. Поэтому изучение и практики внутрифирменного планирования занимает важное место в подготовке специалистов экономико-управленческого профиля. [c.3]

Эффективным является расчёт разного рода коэффициентов и процентных отношений на базе отчётных и нормативных показателей. Выбор коэффициентов, методов их расчёта и периодов времени расчёта производится на основании нормативных документов, внутрифирменных инструкций или профессионального суждения самого аудитора. Распространёнными методами выявления областей потенциальных рисков являются [c.147]

ЕДИНИЧНЫЙ, ВНУТРИФИРМЕННЫЙ И РЫНОЧНЫЙ РИСКИ [c.206]

На наш взгляд, противоречие между двумя подходами сводится к тому, как оценивается период внутрифирменного планирования. Сторонники второго подхода полагают, что этот период относительно мал. Сторонники первого подхода этот период, напротив, считают относительно большим, соответственно фирмы заранее учитывают возможности будущего роста объема продаж и прибылей и осуществляют инновации, не дожидаясь действительного начала этого роста. Как раз в момент перехода от стратегии максимизации прибыли к стратегии минимизации риска и происходит расширение горизонта внутрифирменного планирования, ибо фирма будет заранее планировать риск и убытки, если только не рассматривает их как временные. [c.21]

В общем случае, чем больше риск, ассоциируемый с проектом, тем выше должна быть величина премии, которая может определяться по внутрифирменным процедурам, экспертным путем или по формальным методикам. [c.19]

БЕЗОПАСНОСТЬ ИНФОРМАЦИОННАЯ — 1) комплекс организационно—технических мероприятий, обеспечивающих целостность данных и конфиденциальность информации в сочетании с ее доступностью для всех авторизованных пользователей 2) показатель, отражающий статус защищенности информационной системы. Отдельные сферы деятельности (системы государственного управления, банки, информационные сети и т.п.) требуют специальных мер обеспечения информационной безопасности и предъявляют особые требования к надежности функционирования в соответствии с характером и важностью решаемых задач. Достигается за счет реализации комплекса мероприятий и средств защиты, основанных на внутрифирменной политике безопасности и анализе рисков, возможных для данной компании в конкретный период времени. [c.22]

Отсюда видно, что внутрифирменный /3 коэффициент проекта есть функция э единичного риска, аР, рисковости других активов фирмы, aF, и коэффи [c.283]

Внутрифирменный риск — это вклад проекта в общий совокупный риск предприятия, или влияние проекта на колеблемость общих денежных потоков предприятия. Фирменный риск является функцией как среднего квадратического отклонения проекта, так и его корреляции с доходами от других активов предприятия. Поэтому проект с высоким значением среднего квадратического отклонения будет иметь сравнительно низкий внутрифирменный риск, если его доходы не коррелируются или отрицательно коррелируются с доходами от других активов. [c.207]

ВНУТРИФИРМЕННЫЕ РИСКИ — 1. Недовольство работников предприятия и риск забастовки 2. Риск утечки коммерческой и научно-технической информации 3. Ошибки управляющих. Наиболее применяемые способы уменьшения отрицательных последствий этих рисков тщательная проработка с профсоюзными активистами условий коллективного договора разработка сильных социально-экономических программ на предприятии понимание и использование в процессе управления предприятием мотивации работников создание благоприятного психологического климата в коллективе предприятия тщательная проверка сотрудников, особенно инженерно-технического персонала, занимающегося НИОКР, на склонность к компромиссам разработка новых товаров таким образом, чтобы по готовому изделию конкурент не смог открыть производственные секреты и ноу-хау тщательный контроль за оборотом внутрифирменной документации ограничение доступа посторонних лиц в лаборатории, на [c.54]

Критерии стратегичности управленческих решений. Виды стратегических решений креативные, адаптивные, планирующие. Корпоративные, конкурсные и функциональные решения. Стратегические решения как реакция на информационные потоки. Структура базовой информации и разрешительные способности внутрифирменных каналов коммуникации. Стратегические полномочия и степени доступа к информационным ресурсам. Стратегические возможности. Окно стратегических возможностей. Стратегическое решение как сфера риск — менеджмента. Понятие стратегического риска. Стартегические угрозы. Стратегический дрейф. Стратегическое видение и предвидение. Подходы к моделированию стратегических решений. Прогнозирование стратегических последствий принимаемых решений. Реактивные и проактивные (предвидящие) способности при принятии стратегических и оперативных решений. Временные коридоры принятия стратегических решений. Тайм-менеджмент. Стилевые особенности в принятии решений. [c.388]

Вторая трактовка экономического роста рассматривает его как постоянные прогрессивные приращения. В этом случае перманентное развитие кадров становится важным стратегическим инструментом устойчивого роста фирмы. Такая кадрово-образовательная концепция экономического роста ориентирована на формирование кадрового потенциала, причем по преимуществу в рамках внутрифирменного обучения. Человеческие ресурсы понимаются как активы корпорации, как капитализованные вложения. При этом ценность (или полезность) человеческих ресурсов может возрастать (в результате обучения, приобретения опыта) или убывать (со временем), то есть, подлежит амортизации и восстановлению как основные фонды. Здесь расходы на обучение рассматриваются не в качестве текущих издержек, а как инвестиции, обеспечивающие долговременный перспективный рост компании. В данном случае увольнение работника квалифицируется как потеря для фирмы, не сумевшей полностью использовать этот ресурс, а поддержание стабильного кадрового состава выступает средством снижения риска долгосрочного инвестирования в обучение. Фактически на этих посылках базируется концепция «пожизненного найма», распространенная в Японии. [c.376]

В экономической литературе, как правило, лишь указывается на то, что «внутрифирменные стандарты аудита обеспечивают единый подход к аудиторской проверке в конкретной аудиторской фирме…» [4.С.43], а «применение апробированных методик аудиторской проверки позволяет ми-нимизировать аудиторский риск и проводить проверку в более сжатые сроки» [5.С.121], но не дается описание форм и способов организации методологической работы внутри аудиторской организации по разработке стандартов, методик, обучению аудиторов и т.п. Это указывает на то, что данный вопрос не проработан еще специалистами должным образом ни в теоретическом, ни в практическом плане и требует к себе особого внимания. [c.48]

Валютные резервы 53 Валютные условия контракта 53 Валютные фонды предприятий 54 Валютный контроль 54 Валютный курс 55 Валютный опцион 56 Валютный паритет 57 Валютный риск 57 Валютный рынок 57 Варрант 57 Ваучер 57 Вексель 57 Вексель банковский 58 Вексель дружеский 58 Вексель казначейский 58 Вексель коммерческий 58 Вексель переводный с оплатой по предъявлении 58 Вексельная грация 58 Вексельная дисциплина 58 Вексельный курс 58 Вексельный реквизит 58 Взаимодополняющие товары, комплементы 58 Взаимозаменяющие товары, субституты 58 Величина избыточного предложения, избыток 58 Величина избыточного спроса, дефицит 58 Венчурные операции 58 Венчурные предприятия 59 Венчурный (рисковый) бизнес 59 Вертикальная маркетинговая система 59 Вертикальное слияние 59 Виза 59 Виндикационный иск 59 Владение, обладание 59 Владение чужим имуществом (без разрешения собственника) 60 Внебалансовый счет 60 Внедренческая фирма 60 Внешнеторговое (внешнеэкономическое) объединение 60 Внешнеэкономическая деятельность 60 Внешние эффекты 60 Внутрифирменная трансфертная цена 60 Вознаграждение комиссионное 60 Вотум 60 Временное предпочтение 60 Всемирная организация интеллектуальной собственности (ВОИС) 61 Встречная торговля 61 Встречное удовлетворение 61 Встречный иск 61 Вторичный рынок 61 Входной барьер 61 Выбор по степени вероятности потерь 61 Выборочное обследование 61 Вывоз капитала 61 Вынужденная конверсия 61 Выручка 61 [c.292]

Последующее усилие по объединию на международной основе производства электрических утюгов проиллюстрировало одну из ролей, которую международный сектор должен был играть. СЕБ, отвечающая за утюги, разработала новый тип утюга, который планировался для производства в единственной небольшой стране. По настоянию международного сектора СЕБ пересмотрела свой первоначальный план и в конце концов решила организовать выпуск этой продукции в трех странах, включая две большие страны с международными отделениями сектора. Этот подход уменьшил себестоимость и увеличил потенциальную рыночную долю в странах с иностранными отделениями, как и стоимостную эффективность на базе всей системы GE. Это привело к созданию внутрифирменного совместного предприятия по утюгам между международным сектором и СЕБ, с целью разделения рисков и прибылей в международном масштабе. [c.84]

Каждая из выделенных категорий факторов специфически влияет на риск деятельности организации, формируя общую величину риска (К.0бщ.)- Обозначим через RK — величину риска, за которую ответственны внутрифирменные факторы (проблему влияния RK на Хкь XK2i XKi . ..XKK первоначально во внимание не берут) через Rn — величину риска, за которую ответственны факторы прямого воздействия (проблему взаимосвязи и взаимовлияния RK и Rn первоначально во внимание не берут) через Rp — величину риска, за которую ответственны факторы косвенного воздействия (проблему неопределенности данных факторов первоначально во внимание не берут) через R — величину риска, за которую ответственны факторы фонового воздействия (проблему взаимодействия фоновых факторов первоначально во внимание не берут). Введенные обозначения позволяют предложить обобщенную модель определения риска деятельности организации [c.170]

Другой критерий выбора ценной бумаги — риск. Применительно к ценным бумагам под риском понимается степень изменчивости их реальной доходности относительно наиболее ожидаемого значения. В качестве меры риска обычно применяется среднеквадрати-ческое отклонение или вероятность. Различают риск несбалансированной ликвидности, процентный, инфляционный, общеэкономический и внутрифирменный. [c.314]

Оценка альтернативных вариантов по выходу на рынки конкретной страны в долгосрочном плане – задача для фирмы достаточно сложная.

Среди способов достижения стратегических целей внешнеэкономической деятельности фирмы могут быть следующие:

поставка товаров, услуг на рынок страны с развертыванием торгово-сбытовой сети фирм в стране;

прямые капиталовложения в экономику страны для строительства новых предприятий и последующего выпуска товаров;

приобретение уже существующих предприятий, которые испытывают финансовые затруднения с целью развертывания выпуска товаров.

Второй и третий варианты суть прямые капиталовложения в экономику страны, но различаются некоторыми нюансами.

В анализе вариантов торговых отношений с зарубежными странами учитываются следующие факторы:

политические, экономические и социальные;

склад ума и психология людей, живущих в стране;

культурные традиции;

практика проведения переговоров, заключения сделок, выполнение обязательств;

финансовое положение возможности зарубежного партнера (индивидуального или коллективного) и финансовое положение страны в целом;

колебание курса национальной валюты и валютные риски;

сохранность товара при перевозках по стране.

Стандартные рекомендации по ведению дел в области торговли с зарубежными странами касаются того, как собрать по возможности самую полную информацию о финансовом положении партнера, как застраховаться от рисков валютного рынка, как составить внешнеторговый контракт, какой метод платежей, т. е. перевода денег из одной страны в другую, выбрать.

При составлении внешнеторгового контракта необходимо учитывать действующие международные нормы права. Применительно к внешнеэкономическим контрактам значение имеют виды международных договоров между странами. Можно назвать два вида международных договоров: 1) Договоры, устанавливающие режим торговли между двумя странами или страны и группы стран. К таким договорам относятся договоры о торгово-экономическом сотрудничестве, товарообороте и платежах, платежные соглашения. 2) Договоры, содержащие гражданско-правовые правила и регулирующие имущественные отношения, появляющиеся в результате подписания внешнеэкономических контрактов.

При согласовании условий контракта с зарубежным партнером важно знать, действуют ли международные договоры между странами, а именно: международные договоры, относящиеся к указанному выше первому типу. Режимы межгосударственной торговли, закрепленные договорами, между странами оказывают, а порой существенное, влияние на уровень таможенных платежей, что, в свою очередь, влияет на цены.

В межгосударственных договорах может излагаться номенклатура взаимопоставляемых товаров, и в этом смысле межгосударственный договор может служить базой получения лицензий, если они требуются. В договорах могут содержаться условия платежей, валюта платежа.

Многие страны (Австрия, Болгария, Венгрия, Ирак, КНР, Канада, Норвегия, Россия, США, Украина, Франция, ФРГ, Эстония и др.) являются участниками Конвенции ООН о договорах международной купли-продажи товаров («Венская конвенция»1980 г.). В соответствии с Конвенцией для признания контракта заключенным необходимо внести в него минимум условий, а все остальные определяются нормами Конвенции.

Из вышесказанного следует, что важную роль в регулировании экономических отношений между партнерами из двух стран играют международные договоры, а так же специальные нормы внутри государственного законодательства – валютного, таможенного, банковского, о контроле за экспортом и импортом.

Серьезными побудительными мотивами для осуществления капиталовложений является вывод фирмы на новый рынок, в те страны, где более низкие издержки производства или более низкие налоговые ставки.

Для оценки вариантов, в том числе для сравнения вариантов по выходу на рынок разных стран принимается во внимание следующие критерии:

политическая и экономическая стабильность;

издержки производства;

транспортная инфраструктура;

государственные льготы и символы;

наличие как квалифицированной, так и относительно дешевой неквалифицированной рабочей силы;

емкость рынка данной страны;

наличие требуемых поставщиков сырья, материалов и т.п.

Весьма существенное значение при анализе предпочтительности того или иного варианта выхода фирмы на мировой международный рынок имеет потенциальная величина трансакционных издержек. Здесь нужна особая тщательность выбора предпочтительных партнеров по трансакциям, изучение конкурентов, знание юридических аспектов трансакций. В противном случае чрезвычайно высокое трансакционные издержки сделают неэффективным принятие того или иного, казалось бы на первый взгляд выгодного, варианта выхода фирмы на новый рынок.

При анализе альтернативных вариантов, относящихся к долгосрочным целям, возникает необходимость принятия стратегических инвестиционных решений. Все страны мира, даже самые промышленно развитые, поощряют инвестирование иностранного капитала в своей стране, так как новые капиталовложения иностранных фирм создают рабочие места, они являются импортом «ноу-хау» и современной технологии. Прямые иностранные инвестиции являются эффективным средством развития экономики страны, если предприятие, созданное в результате таких инвестиций, превосходит предприятие страны по уровню производительности. Польза иностранных инвестиций зависит также от таких факторов, как масштабы кооперации с фирмами и исследовательскими институтами данной стране.

Для принятия стратегического инвестиционного решения важно, конечно, знать и ответы на следующие вопросы:

почему фирмы данной страны не смогли и не могут удовлетворить спрос на конкретные виды продукции?

почему иностранные фирмы в состоянии захватить значительную часть или весь рынок?

почему фирмы данной страны не создали систему взаимодействия с иностранными фирмами по производству конкретного товара (не создали совместного предприятие, не стали поставщиком своей продукции транснациональным корпорациям)?

При принятии стратегического инвестиционного решения учитываются существенные государственные льготы и стимулы, которые практически во всех странах мира используются для привлечения иностранного капитала.

Широко распространены в мировой практике следующие льготы:

предоставление земельных участков иностранным фирмам под строительство заводов или бесплатно, или по очень низким ценам;

создание государством необходимой инфраструктуры или бесплатно, или так же как и первом случае, по очень низким ценам;

осуществление прямых государственных субсидий.

В экономической литературе, посвященной анализу проблем иностранных инвестиций, отмечается, что иностранные капиталовложения в малоразвитые в промышленном отношении страны имеют небольшой эффект для страны, а во многих случаях отрицательный. При строительстве каких-то объектов в малоразвитых странах единственным преимуществом для страны является импорт дополнительных рабочих мест. При строительстве таких объектов импортируются строительные материалы и даже продовольствие, необходимые для иностранных специалистов. Вся прибыль при этом уходит за границу. Особенно такое положение хорошо прослеживается на примере строительства гостиниц. Импортируются строительные материалы, мебель, продовольствие, техника, вода. Для фирмы выбравшей такую стратегию эффект очевиден. Сложно определить эффект от инвестирования иностранного капитала в экономику развивающихся стран и, тем более, в экономику промышленно развитых стран.

Важнейшим внутренним фактором является организационная структура фирмы. Фирмы вынуждены постоянно приспосабливать свою организационную структуру к меняющимся потребностям рынка. Оргструктура фирмы существенно усложняется, если фирма имеет филиалы или дочерние предприятия за рубежом. Большое значение имеет то, какую долю занимает внешнеэкономическая деятельность фирмы или, другими словами, какая часть мощностей фирмы задействована на внешний рынок. Крупные транснациональные корпорации достаточно часто меняют свою организационную структуру.

Управленческая структура фирмы активно занимающейся внешнеэкономической деятельностью должна быть в высшей степени четкой, чтобы предприятие своевременно изменяло цели и приспосабливалось в соответствии с измененными целями к меняющейся ситуации в сфере внешнеэкономической деятельности.

Успех фирмы во внешнеэкономической деятельности во многом зависит также и от принципов деятельности менеджеров.

Менеджеры наиболее преуспевающих фирм придерживаются следующих принципов:

предприимчивость и готовность идти на строго рассчитанный риск;

интуитивное восприятие требований рынка;

способность больше работать, чем подчиненные;

подробное знание своего дела;

хорошая мотивация сотрудников;

контроль за расходами и прибылью

Изложив кратко факторы влияния на выбор стратегии внешнеэкономической деятельности фирмы и на претворение в жизнь выбранного варианта, представим процесс выбора стратегии в виде этапов.

Этап I. Анализ всех сторон внешнеэкономической деятельности фирмы. При этом необходимо:

анализировать положение фирмы на рынке с теми товарами и услугами, которые фирма выпускает в данный момент;

анализ деятельности фирмы с позиций потребителя товаров и услуг фирмы;

анализ деятельности фирмы с позиций рынка.

Этап II. Анализ рынка будущего (анализ спроса и предложения). Фирме важно определить, каким рынок будет в ближайшем будущем, в каком направлении этот рынок развивается и что ждут потребители от фирмы в будущем. При этом необходимо:

сопоставить положение фирмы с емкостью будущего рынка;

проанализировать колебания конъюнктуры рынка.

Этап III. Анализ возможностей фирмы:

анализ увеличения объема внешнеэкономической деятельности;

анализ переброски фирмы на другие рынки;

анализ деятельности в новой сфере и прекращение деятельности в старой сфере.

Этап IV. Анализ бюджетно-налоговой политики:

бюджетно-налоговая политика внутри страны и ее влияние на фирму;

бюджетно-налоговая политика за рубежом и ее влияние на фирму.

Этап V. Влияние тенденции в мировой экономике:

анализ мирового рынка ссудного капитала;

анализ внешнеторговой политики различных стран.

Этап VI. Разработка долгосрочной стратегии внешнеэкономической деятельности фирмы:

формулировка глобальной долгосрочной цели внешнеэкономической деятельности;

декомпозиция глобальной цели на подцели;

формулировка вариантов достижения целей внешнеэкономической деятельности;

сравнение вариантов достижения целей внешнеэкономической деятельности.

Таким образом, выработка стратегии внешнеэкономической деятельности фирмы – это процесс сканирования мирового рынка, определения глобальной и локальных целей внешнеэкономической деятельности, выбор предпочтительных сегментов (ниш), где эта деятельность в большей мере позволит достичь выбранных целей, — приведение экспортного потенциала фирмы в соответствие с этими целями, выбор предпочтительных партнеров по экспортно-импортным операциям с целью предотвращения неэффективных международных рыночных трансакций.

Список литературы

Удалов М.А. Стратегия внешнеэкономической деятельности фирмы.

По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межфирменном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия. [c.13]

Анализ внутрифирменный (микроэкономический) — совокупность аналитических процедур, имеющих целью оптимизацию системы управления затратами на данном предприятии. К основным особенностям внутрифирменного анализа относятся [c.31]

Планирование и прогнозирование доходов и расходов предприятия в западной практике осуществляется с помощью составления бюджетов, о чем уже было упомянуто в 3.2. Первым этапом при разработке любого бюджета является прогнозирование объема продаж (реализации) на основе анализа внутрифирменной (оценки будущего объема продаж) и внешней (маркетинговые исследования, прогноз объема продаж для данной отрасли) информации. Наилучший эффект дает сочетание этих двух источников, комбинация следующих элементов [c.78]

Решая главную маркетинговую задачу, предприниматель сам оценивает степень удовлетворенности покупателей. Этому предшествует тщательный анализ внутрифирменных статистических показателей продажи и остатков товаров, цен и ассортимента. [c.134]

После завершения разработки планов по отдельным направлениям проводится анализ и выявление несоответствий, корректировка, анализ внутрифирменных данных за анализируемые прошлые периоды и даются табличные данные так называемых стратегических показателей. [c.17]

Часто возникает вопрос о варьировании уровня риска в динамике по годам и по видам предприятий. Такая возможность существует, однако большинство фирм стремятся к отметке 5% (вывод сделан на основе анализа внутрифирменных инструкций). Преимущество представленной модели состоит в том, что она позволяет стабилизировать данный показатель за счет внесения определенных изменений в правую колонку. Чем выше уровень гарантии, полученной от внутренних факторов, системы контроля и аналитического рассмотрения, тем ниже требования к тестам на существенность и меньше объем работ по ним. Уровень существенности по определенного вида отклонениям (фактической стоимости от учетной) зависит от влияния, оказываемого на финансовое положение, и часто приводит к изменению политики проверяемого предприятия (например, к перераспределению ресурсов или внесению изменений в учетную систему). [c.55]

В связи с вышесказанным необходим более тщательный анализ переменных, характеризующих спрос на рабочую силу. Очевидно, что для подобного исследования требуется проведение институционального анализа внутрифирменных различий в заработной плате, получение информации о которых затруднено. Несмотря на существование нескольких работ в области анализа внутрифирменных отношений, в настоящее время эта тематика все-таки слабо разработана в российской экономической литературе. И мы рассматриваем возможности такого анализа, лежащего на стыке экономической и социологической теорий, в качестве наиболее вероятного продолжения настоящей работы. [c.86]

В последнее время методы и формы работы кадровых служб предприятий в промышленно развитых странах существенно изменяются, что связано прежде всего с широким внедрением электронно-вычислительной техники. Изменились роль и место этих служб в управлении производством узко распорядительные функции сменились управленческими, методы руководства стали более гибкими, углубился анализ внутрифирменных связей. [c.62]

Оценка и анализ внутрифирменной эффективности [c.274]

Количественная оценка и анализ внутрифирменной эффективности могут быть сделаны по следующим трем направлениям (1) оценка степени выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям и анализ отклонений (2) оценка динамичности развития фирмы (3) оценка уровня эффективности использования ресурсов фирмы (рис. 10.1). [c.275]

Доминанта в анализе внутрифирменный анализ [c.334]

Внешний финансовый анализ Внутрифирменный финансовый анализ [c.355]

Второй этап процесса оценки организации сбыта обычно занимает больше времени, чем первый. Сюда входят опросы потребителей и торгового персонала сбор вторичных данных анализ конкурирующей продукции, оценка положения компании на рынке, ее слабых и сильных сторон опросы экспертов по отрасли подробный анализ внутрифирменных опросов сотрудников различных подразделений — финансов, сбыта, производственного. Проводится официальный опрос руководства, чтобы сравнить их мнения о положении компании с мнениями потребителей. И, наконец, все данные должны быть проанализированы (рис. 2-27). [c.195]

Интересы учредителей фирмы, реальных владельцев фирмы, менеджеров различного уровня, сотрудников фирмы, потребителей продукции фирмы, конкурентов фирмы и других экономических субъектов как основа их взаимодействия внутри фирмы и влияния на формирование целевых установок фирмы. Распознавание, угадывание и предугадывание миссии фирмы в процессе внутрифирменного целеполагания. Определенность и неопределенность при целеполагании. Анализ и интуиция. Факторы предугадывания миссии фирмы история фирмы, характер деятельности экономических субъектов, причастных к фирме, экономическое окружение фирмы, ресурсы, доступные фирме, качественные отличия фирмы. Иерархия целей, приоритеты фирмы. Стратегия фирмы как единство объективного (миссия фирмы) и субъективного (иерархия целей фирмы). [c.387]

Тема 8. Анализ и диагностика внутрифирменной среды. [c.389]

Анализ типа собственности и сочетания интересов различных экономических субъектов на внутрифирменном уровне. [c.389]

Внутрифирменный анализ проводится для собственных нужд предприятия. Его результаты, как правило, являются коммерческой тайной компании. Внешние заинтересованные организации такой анализ проводят по собственной инициативе на основе только той части бухгалтерской информации, которую предприятие публикует либо предоставляет по специальному запросу ни один инвестор либо кредитор не станет иметь дело с компанией, финансовое положение которой ему неизвестно либо представляется сомнительным. [c.264]

Исследуются вопросы формирования стратегии производственно-хозяйственной деятельности предприятий, совершенствования методик стратегического, инвестиционного и комплексного анализа деятельности предприятий, разработки методики внутреннего контроля организации и ведения бухгалтерского учета на предприятиях, а также внутрифирменных стандартов. Рассматриваются экономике- правовые аспекты деятельности предприятий, а также широкий круг проблем, касающихся постановки финансового, управленческого и налогового учета на предприятиях. [c.2]

Вертикальная интеграция охватывает цикл принятия управленческих решений (план — организация — учет — контроль -анализ — регулирование). Это система и обобщения, и анализа, и контроля, и принятия управленческих решений. Мы бы назвали это управлением краткосрочными и долгосрочными результатами деятельности организации по тем объектам, которые в настоящее время ей нужны, управлением расходами и управлением результатами через влияние на первое и второе. Это разделение по центрам ответственности, по центрам прибыли, по центрам затрат, взаимодействие структурных подразделений, здесь же внутрифирменное планирование, анализ рентабельности и других самых разных показателей. Именно с вертикальной интеграцией, то есть переходом от традиционных методов учета, планирования, анализа и контроля к единой системе получения, обработки информации и принятия на ее основе управленческих решений, часто связывают такое понятие, как контроллинг. [c.221]

Маржинальный подход можно рассматривать как инструмент внутрифирменного планирования и принятия решений. Он необходим для проведения анализа «затраты-объем-прибыль», который будет рассмотрен в следующей главе. Этот подход помогает менеджерам подготовить информацию, необходимую для определения будущей цены единицы продукции, выбора поставщика сырья и материалов, анализа процесса производства, а также решения задачи «производить или покупать». Учет с использованием такого подхода называется учетом по усеченной себестоимости. [c.102]

Положение по бухгалтерскому учету 10/99. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. Выручка от реализации продукции, работ, услуг. В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет организации (предприятия). Организация имеет право в целях налогообложения самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг) [c.290]

Ф удовлетворение информационных потребностей внутрифирменного управления. Позволяет оперативно контролировать затраты и результаты на разных уровнях предприятия и оценивать деятельность менеджеров и подразделений по результатам первичного анализа играет роль сигнальной системы в механизме управления [c.434]

Дайте определение следующим ключевым понятиям объект управления, субъект управления, управление финансами, косвенные методы государственного регулирования, цели управления государственными финансами, инструменты управления финансами, органы управления финансами, финансовый менеджер, финансовое планирование, финансовое прогнозирование, финансовый план, перспективное финансовое планирование, баланс финансовых ресурсов, баланс денежных доходов и расходов населения, стратегический финансовый план, текущий финансовый план, долгосрочный финансовый план, краткосрочный финансовый план, финансовый раздел бизнес-плана, финансовый контроль, государственный финансовый контроль, негосударственный финансовый контроль, внутрифирменный финансовый контроль, аудиторский контроль, внешний аудит, внутренний аудит, предварительный финансовый контроль, текущий финансовый контроль, последующий финансовый контроль, проверка, обследование, надзор, анализ финансового состояния, наблюдение, ревизия. [c.58]

Анализ внутрипроизводственный (синонимы анализ в системе управленческого учета, внутренний, внутрифирменный) — совокупность аналитических процедур, имеющих целью оптимизацию системы управления затратами на данном предприятии. К основным особенностям внутрипроизводственного анализа относятся [c.293]

Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов. [c.33]

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как правило, внутренний баланс, включающий наиболее достоверную информацию для внутрифирменного пользования. Внешний баланс, обычно составляющийся для публикации, по целому ряду причин (налогообложение, создание резервного капитала и др.) показывает уменьшенные размеры прибыли. [c.258]

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный внутрифирменный анализ (с достижениями передовых участков, бригад, работников), межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых случаях — международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями отечественной и зарубежной практики, но запаздывание в выявлении и использовании этих резервов временами влечет за собой потери эффективности значительно большие, чем перерасход ресурсов относительно планового уровня. [c.163]

Финансовый анализ внутрифирменный (микроэкономический) — совокупность аналитических процедур в системе управления финансами фирмы. Это анализ, рассматриваемый с позиции внутрифирменного аналитика (менеджера) и имеющий целью оптимизацию финансовой модели фирмы (т. е. ее баланса) через аналитическое обоснование решений инвестиционно-финансового характера (т. е. решений по мобилизации финансовых ресурсов и их инвестированию). В том случае, если в фирме бухгалтерский учет структурно и организационно не подразделяется на финансовый и управленческий, в систему внутрифирменного финансового анализа может входить и аналитическое обоснование решений по управлению затратами в фирме, т. е. один из блоков, традиционно относимых к компетенции управленческого учета. Внутрифир- [c.212]

Профессора университета в Цукуба дают всесторонний анализ управленческого механизма, обеспечивающего высокую конкурентоспособность японских компаний. Рассмотрены примеры из практики управления в корпорациях Мацусита и Хонда . Впервые даются критерии выполнения внутрифирменной программы, методы контроля, внутрипроизводственного расчета. Рассмотрены процессы технологического обновления, внедрения гибких производственных систем, оперативно-диспетчерского управления. [c.263]

Анализ корпоративной культуры. Корпоративные нормы и ценности. Внутрифирменные межобъёктные коммуникации. Формальное и неформальное лидерство. [c.390]

Предложенная А. Фейгенбаумом система управления качеством внесла значительные изменения во внутрифирменное управление, изменились организационные структуры появились центральные отделы управления качеством (ОУК) и соответствующие группы в проектных, конструкторских, сбыточных, снабженческих организациях. Система комплексного управления качеством получила быстрое распространение, в особенности в США, Японии, Германии, Франции, Италии (Япония — Канбан). Японские специалисты Исикава, Тагути внесли крупный вклад в методологию факторного анализа процесса формирования качества. [c.19]

Приведенная методология факторного анализа может быть использована для формирования внутрифирменных инновационных программ, а также в работе венчурных фондов. Основным условием ее применения является наличие четко сформулированной цели программы и ее задач. Например, большинство внутрифирменных инновационных программ ориентированы на повышение эффективности бизнеса путем вывода на рынок продукции с новым качеством и снижения себестоимости производства. В этом случае перечень факторов и их значимость могут меняться. Менеджеры инновационных проектов часто не могут воспользоваться услугами достаточного количества экспертов для проведения анализа. 8 этом случае для ранжирования факторов можно рекомендовать метод построения матрицы парных сравнений факторов с последующим ее обращением. Процедура достижения самосогласованности матрицы позволяет использовать суждения даже одного эксперта и минимизировать степень субъективности оценки. [c.14]

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирмен-ными нормативами и плановыми показателями, что позволяет оценить платежеспособность организации и принять соответствующие управленческие решения как оперативные, так и на перспективу. Очевидно, что высшей формой устойчивости организации является ее способность не только в срок расплачиваться по своим обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого она должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т.е. быть кредитоспособной. [c.366]

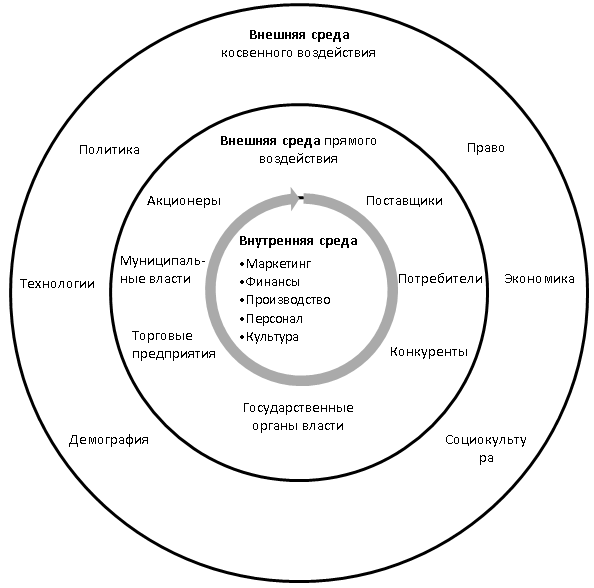

Деятельность любой организации осуществляется в установленных системой управления органов местного самоуправления, определенного государства, мирового сообщества экономических условиях. Любые действия организации возможны только в том случае, если данные экономические условия позволяют и разрешают такие действия.

Рисунок 1. Факторы внешней и внутренней среды

Компания находится в состоянии постоянного обмена с внешней средой. С одной стороны, оно использует возможности, которые предоставляет внешняя среда, – выгоду географического положения, привилегии налогообложения, финансовое стимулирование. С другой – осуществляет свою деятельность, расширяя рынки сбыта, вливая на рынок новые продукты и услуги, тем самым развивает и совершенствует экономические условия, в которых существует. Однако для анализа платежеспособности важной является оценка степени влияния внешней среды на организацию, а не наоборот.

Внутренняя среда является источником жизнеспособности организации. Она включает в себя совокупность характеристик, способных обеспечить потенциал, необходимый для функционирования организации, но в то же время может быть источником проблем, способных привести предприятие к кризису. Внутрифирменная экономическая политика, организационная и производственные структуры, системы контроля и другие принципы функционирования организации напрямую зависят от решений, принимаемых органами управления. Таким образом, оценка влияния на деятельность организации внутренних условий в определенной степени показывает эффективность управления хозяйственной деятельностью компании.

Оценка влияния факторов внешней среды

При анализе факторов внешней среды необходимо оценить воздействие на предприятие общеэкономических условий, региональных и отраслевых особенностей деятельности. В каждом случае решающими в ухудшении финансового состояния или мешающими (способствующими) платежеспособности могут оказаться различные факторы. Однако для их определения следует рассмотреть комплекс показателей.

К примеру, анализ денежно-кредитной политики государства позволяет оценить в целом экономическую ситуацию, складывающуюся в стране. Исходя из инструментов, используемых для реализации государственной политики (изменение процентной ставки, нормы обязательного резервирования, объема денежной массы), можно оценить влияние на бизнес в целом и на конкретные отрасли, а также деятельность рассматриваемого предприятия в частности.

Анализ государственного регулирования вида деятельности, в котором функционирует компания, динамики развития данной отрасли, влияния на деятельность сезонных факторов позволят выявить ключевые проблемы, с которыми, возможно, столкнулась организация, оценить упущенные возможности, определить наличие потенциала к росту. К примеру, ожесточение норм лицензирования могло в свое время создать дополнительные расходы для получения разрешения на осуществление деятельности, увеличить время поиска более квалифицированного персонала и затраты на него. В итоге результативность деятельности в данный период (перехода на функционирование в соответствии с новыми требованиями) могла резко ухудшиться вследствие сокращения оборотов (выручки от реализации) и одновременного увеличения себестоимости и управленческих (коммерческих) расходов.

Среди прочих внешних факторов важными для рассмотрения являются географическое положение и экономическое условие региона, в котором компания разворачивает свою деятельность, наличие (отсутствие) финансового стимулирования и торговых ограничений. К примеру, для организаций, занимающихся туристской деятельностью по реализации туристических путевок, или деятельностью по продаже товаров массового потребления, или деятельностью по оказанию арендных услуг, выгодным и перспективным является расположение в крупных городах, таких как Москва, Санкт-Петербург, Ростов на Дону. Экономические условия данных городов благоприятны для ведения деятельности с точки зрения наличия большого числа физических и юридических лиц с покупательной способностью выше среднего уровня, благоприятной экономико-финансовой конъюнктурой для развития бизнеса и других факторов.

Особым видом финансового стимулирования выступает негосударственное финансирование малого бизнеса, которое может быть выражено, в частности, в форме возможности осуществления деятельности на территории бизнес-инкубатора. Обычно право расположения на территории данного объекта могут получить организации, занимающиеся инновационной деятельностью, чья работа связана с осуществлением научно-исследовательских и опытно-конструкторских работ. Потенциал размещения на территории бизнес-инкубатора заключается в льготном предоставлении комплекса услуг и ресурсов, необходимых для эффективного развития (оказание бесплатной консультационной помощи по экономико-правовым и бухгалтерским вопросам, хороший доступ к финансированию, помощь в разработке бизнес-планов, обоснований для инвестиций и поиска инвесторов и др.).

Таким образом, ретроспективная и текущая оценка влияния внешних факторов позволяет определить, оказывалось ли негативное воздействие на деятельность компании, способное привести его к настоящему кризису, и есть ли потенциал успешного развития в будущем при использовании всех существующих возможностей.

Оценка влияния факторов внутренней среды

При анализе влияния факторов внутренней среды необходимо проанализировать внутрифирменную политику, оценить эффективность применяемых организационных и производственных структур, т.к. уровень организованности предприятия влияет на способность адаптироваться к изменениям внешней среды.

Организационная структура предприятия – это совокупность звеньев (структурных подразделений) и связей между ними. Правильно выбранная организационная структура способна привести управленческие задачи в соответствие с принципами компетентности и ответственности, грамотно распределить ответственность (не за сферу, а за процесс), увеличить мобильность в принятии решений. Все это в совокупности способно повысить эффективность деятельности компании, а значит, обеспечить положительный финансовый результат. Неправильно выбранная организационная структура способна привести к потере центров ответственности, осложнению оценки результативности отдельных направлений деятельности.

При анализе организованности необходимо проверить соответствие применяемых структур управления до возникновения кризисных процессов требуемым на тот момент обстоятельствам. Также следует оценить потенциал изменения эффективности управления и степень воздействия такого изменения на текущее состояние и будущее развитие. К примеру, применение линейной структуры эффективно на небольших предприятиях с несложной технологией и минимальной специализацией, в особо крупных организациях используется так называемая дивизиональная структура, где распределение обязанностей происходит не по функциям, а по выпускаемой продукции или по регионам. Авиакосмическим предприятиям, телекоммуникационным организациям, выполняющим крупные проекты для заказчиков, выгодно использовать матричные структуры, суть которых состоит в создании временных рабочих групп в действующих структурах, при этом руководителю группы в двойное подчинение передаются ресурсы и работники других подразделений.

Помимо организации деятельности в целом, на ухудшение финансового состояния (или, напротив, на улучшение показателей платежеспособности) в числе внутренних факторов могут повлиять такие, как эффективность использования производственных мощностей, то есть степень загруженности, используемости, отдачи от имеющихся производственных активов; наличие объектов непроизводственной сферы, которые способны как привнести дополнительные расходы, негативно сказывающиеся на финансовом результате, так и добавить имиджа компании, а значит, увеличить шансы на выгодное внешнее финансирование.

Одним из важных для оценки платежеспособности является определение внутрифирменных ресурсов и резервов. В экономических исследованиях различают два понятия резервов, а именно это резервные запасы, например, товарно-материальных ценностей, денежных средств, наличие которых необходимо для непрерывного функционирования организации, ее планового хозяйствования, и неиспользованные возможности улучшения результатов хозяйственно-финансовой деятельности предприятия, снижения текущих и авансированных затрат, материальных, трудовых и финансовых ресурсов.

Оценка факторов внутренней среды компании позволяет выявить возможные ошибки органов управления, связанных с применяемыми способами организации деятельности, а также оценить ресурсный потенциал, необходимый для возможности выхода из кризиса и эффективного продолжения деятельности в будущем.

Подводя итоги можно сказать что, факторам внутренней среды негативно влияющими на платежеспособность компании можно отнести: неэффективное управление, неразвитость маркетинговых, финансовых служб, недостаточное планирование, неэффективность использования производственных мощностей, наличие скрытых резервов улучшения деятельности.

Среди факторов внешней среды можно выделить нестабильность внешнеэкономической ситуации, невыгодные отраслевые условия, сокращающийся рынок, отсутствие стимулирования и финансовой поддержки деятельности.

Список литературы:

- Балдин К.В., Н.П. Гапоненко Н.П., Орехов В.И. Антикризисное управление: учебное пособие – М.: Инфра-М, 2009.

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности – М.: ТК Велби, 2008.

- Зуб А.Т. Стратегический менеджмент: теория и практика: Учебное пособие для вузов. — М.: ИД «ФОРУМ»: ИНФРА-М, 2010.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов – М.: Инфра-М, 2009.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М.: Инфра-М, 2009.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. / А.Д. Шеремет — М.: ИНФРА-М, 2007.