Валютная карточка какого банка лучше всего?

Популярность безналичных расчетов с каждым днем увеличивается. Пластиковой картой можно оплачивать счета в магазине, кафе, ресторане, на АЗС, в медицинских центрах и т. д. Для расчетов на территории России открывается счет в рублях. К нему присоединяют дебетовую карту. Но как быть, если человек уезжает за границу? Какую карточку открыть лучше? Валютную. Она не так сильно «бьет по кошельку» в периоды кризиса.

Еще несколько лет назад перед поездкой за границу россияне покупали доллары и евро в обменных пунктах. Многие так поступают до сих пор. Но лучше оформить банковскую карту и хранить средства на ней. Тогда не придется носить пачку наличных, а в случае потери пластика средства можно заблокировать. В самой сложной ситуации родные всегда смогут пополнить ваш счет рублями.

Валютная карточка в России еще не так популярна, как обычная дебетовая. У пользователей возникает масса вопросов. Можно ли расплатиться ею в европейском магазине? Какая комиссия банка? Где лучше снять средства? Как обезопаситься от мошенников?

Типы

Самые распространение в мире платежные системы — Visa и MasterCard — эмитируют пластиковые карты в любой денежной единице. Рассчитываться ими можно в магазине, где имеется соответствующий логотип. Но во многих регионах есть свои нюансы. Например, в большинстве торговых точек Европы не принимают пластики без чипа. В Германии легче оплатить покупку картой Maestro. Геополитика также имеет значение. Валютная карточка, выпущенная армянским банком, в Азербайджане действовать не будет. В Центральной Америке не принимают кредитные документы, выпущенные в США, и т. д.

В странах с туристической индустрией проблем с обналичиванием средств не будет. Если вы собираетесь в малонаселенные места, то лучше заранее обменять деньги в России. В дорогу стоит брать не одну, а минимум три карты: зарплатную, валютную и кредитку. Главное, чтобы они были выпущены VISA или MasterCard в разных банках.

Издержки

Для поездок в Европу стоит открыть валютную карточку в долларах или США. Рублевые Visa Classic и MasterCard Standart за границей примут. Но покупка обойдется дороже за счет конвертации курсов. Что это такое? Если счет выставлен в международной валюте (доллар, евро), то сумма будет пересчитана на рубли по курсу СПб. Если товар оплачивается в швейцарских франках, то полученная цифра будет еще раз пересчитана на валюту счета. За каждую такую операцию взимается комиссия.

Не стоит также забывать о курсовой разнице. В момент покупки сумма на счету блокируется. Списание происходит, когда банк получает подтверждение сделки. Разница во времени занимает несколько дней, в течение которых курс меняется.

За снятие иностранной валюты с рублевого счета комиссию взимает банк-эмитент, который выпустил карту, и партнер, который ее обслужил. Существуют также лимиты на обналичивание денег, которые стоит уточнять перед выездом за границу.

Безопасность

Случаи мошенничества с пластиками встречаются, но крайне редко. Обслуживающий персонал не имеет возможности продублировать данные. Все операции происходят на глазах у пользователя. Валютная карточка «Приорбанка» имеет электронный чип, ПИН- и CVV-код. Дополнительно пользователи могут подключить услугу SMS-информирования о движении средств, наложить ограничения на списание сумм со счета в течение дня или в определенной стране и т. д. В теории, банк обязан возместить украденную сумму, если клиент уведомил о краже денег в течении суток после получения SMS.

Рублевая VS валютная карточка Сбербанка

В конце 2014 года многие пользователи жаловались, что за покупки в иностранных магазинах со счета списывается сумма большая, чем в фактуре. За 17 декабря рубль на межбанке упал с отметки 61,1 до 80. Все списания средств за покупки в иностранных магазинах осуществляюсь уже по новому курсу. В результате у владельцев рублевых карт образовался овердрафт. Во многих финансовых учреждениях действует правило, согласно которому долг клиента по одному счету может быть погашен за счет средств другого. Это же правило действует в онлайн-сервисах и банкоматах. Когда терминал выдает запрошенную сумму в иностранной валюте, это еще не означает, что деньги фактически списаны со счета. Эта ситуация очень хорошо описывает преимущество валютных карт. Они не подвержены курсовым разницам. Как не потерять деньги в периоды девальвации рубля? Сделать валютную карточку и оплачивать ею товары в иностранных магазинах и сервисах.

На что стоит обратить внимание

Перед открытием счета нужно определиться с классом и типом платежного инструмента. Карты «стандарт» и «премиум» предоставляют клиентам больше возможностей. Но их обслуживание обойдется в копеечку. Валютная карточка MasterCard Standart или Visa Classic оформляется за $/€10-15. С их помощью можно снимать наличные, оплачивать товары, аренду, бронь в гостинице, авиабилеты. Карты более высокого класса выполняют те же функции, а также подчеркивают финансовый статус держателя. «Технобанк» предлагает своим клиентам оформить Visa Gold или Visa Platinum за 10 и 50 у. е. соответственно. Первый год обслуживание обойдется держателю в $/€ — 30-50, второй — $/€ — 40-100. Комиссия за обналичивание средств устанавливается в фиксированной (2-3 у. е.) и переменной (2-3 %) величине.

Выбирать платежные средства других систем не стоит. Тот же American Express принимают еще не во всех странах мира. Валютная карточка открывается в долларах или евро. Счета в других денежных единицах оплачиваются по кросс-курсу. Туристам, которые много путешествуют, есть смысл открыть мультивалютный счет. В таком случае одним пластиком можно будет оплачивать товары в рублях, долларах или евро. Стоимость обслуживания в течение всего срока составит 10-55 долларов.

Тип

Самые распространенные дебетовые карты используются как электронный кошелек. Кредитку в иностранной валюте могут оформить только клиенты с высоким уровнем дохода. Лучше выбирать программы, в которых проценты начисляются на фактически использованные средства. Самый оптимальный вариант — сберегательные карты. С их помощью можно оплачивать счета и приумножить капитал. Ставка в среднем составляет 5 % годовых. Здесь все так же зависит от банка и условий обслуживания.

При оформлении валютной карты клиенту сразу открывают счет в соответствующей денежной единице. Совершать операции купли-продажи можно прямо в интернет-банкинге. Но для перевода средств между физическими лицами придется открыть транзитный счет. Такое правило, в частности, действует в Сбербанке. «Тинькофф» предлагает своим клиентам пополнять счет напрямую через систему переводов CONTACT онлайн и без комиссии. Для проведения операции достаточно указать номер платежного инструмента.

Правила пользования

Какая валютная карточка лучше — в каждом конкретном случае человек решает сам. Наиболее заманчивой для клиентов является кредитная карта в долларах или евро. Заемные средства предоставляются под более низкий процент, и не нужно платить комиссию за конвертацию. Но если воспользоваться таким платежным средством в России, то сумма автоматически будет переведена в рубли по текущему курсу. Снять наличные средства довольно трудно. А для того, чтобы пополнить счет, придется обменивать рубли на доллары или евро.

Преимущества валютных кредиток:

- Процентная ставка за обслуживание на 2-8 пунктов меньше, в сравнении с рублевым счетом. Комиссия обычно устанавливается на весь период действия карты.

- Таким платежным средством можно оплачивать покупки в иностранных интернет-магазинах. Главное – снять в банке ограничение на онлайн-операции.

- При оформлении карты нужно обращать внимание на ее возможности. Лицам, которые часто путешествуют, лучше выбирать пластики с максимальным набором услуг. В таком случае держатели получат скидки от партнеров финансового учреждения и платежных систем.

Валютные сберегательные карты

Доходность по платежным инструментам в иностранной валюте едва ли превышает 5 % в год. В то время как ставки по депозитам в рублях практически в 10 раз больше. Есть ли смысл рисковать?

Карты отлично подойдут лицам, которые не хотят расставаться со сбережениями на длительный период, желают всегда держать их под рукой (а не в стеклянной банке дома) и получать приятный бонус. Ставки по ним на 1-2 % ниже валютных депозитов. Кроме того, к карте всегда можно подключить мобильный и интернет-банкинг.

Но есть несколько минусов. Первый — неснижаемый остаток. Часть средств на счете «замораживается» на весь период его действия. По истечении указанного времени деньги возвращаются владельцу. Второй недостаток – доходность в 4,5-5 % предусмотрена только для сумм свыше нескольких тысяч долларов.

Какую валютную карту взять с собой за границу?

При выезде за границу мы все чаще обращаем свое внимание на валютные карты. Этому есть ряд причин: удобство оплаты услуг и товаров; карточки принимаются в банкоматах, платежно-справочных терминалах самообслуживания по всему миру; нет необходимости декларировать денежные средства; возможность осуществлять платежи в интернете; в случае потери карты можно обратиться в круглосуточную службу поддержки и карту сразу заблокируют. Myfin.by разобрался, какую карточку наиболее выгодно брать с собой за границу. Итак…

Перед открытием счета следует определиться с классом карты, ее типом и платежной системой – все это напрямую зависит от того, в какую страну вы собираетесь отправиться.

Заграницей чаще всего используют карты стандарт- и премиум-класса – у них больше возможностей, чем у эконом-класса.

Карты эконом класса подойдут тем, кому достаточно простых расчетов в торговых точках. К ним относятся VisaElectron и Maestro. Выпуск таких карт чаще всего для клиента ничего не стоит, кроме того они недороги в обслуживании (от $3/€3 до $7/€7). Но помните, что возможности у эконом-карт крайне ограничены.

В последние годы в мире стали набирать популярность платежные карты стандарт-класса – MasterCardStandart и VisaClassic. Они позволяют получать наличные средства, оплачивать товары и услуги в банкоматах и банках по всему миру. С помощью карт стандарт-класса можно взять на прокат автомобиль, забронировать гостиницу, купить авиабилеты, а также совершать платежи через интернет. Кроме того, в обслуживании они обходятся дешевле, чем карты премиум-класса – в среднем $10-15/€10-15за оформление и от $10 или €10 за обслуживание в зависимости от типа карты.

Карты MasterCardGold, VisaGoldи VisaPlatinumотносятся к премиум-классу и выполняют те же функции, что и карты стандарт-класса, они подойдут для тех, кому важно подчеркнуть высокий социальный и финансовый статус. Держателям «золотых карт» предоставляются разные привилегии и скидки во время нахождения за пределами страны, а также в повседневной жизни. В БелВЭБ-Банке при оформлении карты системы VisaGoldс 25 июня по 30 сентября 2015 года плата за пользование в течении первого года обслуживания составит всего $10 или €10. В Технобанке можно оформить карту VisaGold за $10/€10, VisaPlatinum – $50/€50, за пользование плата составляет $50/€50 и $100/€100 соответственно за первый год и $30/€30, $40/€40– за второй.

Если вы уже определились с классом карты, то теперь следует определиться и с платежной системой. В основном это карты системы MasterCard или Visa. Отметим, что данные системы обслуживаются во всех странах, поэтому, стоит посоветоваться с представителем банка, в какой валюте, производится расчет с платежной системой, а также ориентируйтесь на предложения бонусов и скидок со стороны банка. Также необходимо заранее определиться, в какой валюте открыть карт-счет. Например, если Вы собираетесь посетить Европу, то стоит открывать счет в евро, соответственно, в США стоит с собой лучше взять карту со счетом в долларах.

Для тех, кто много путешествует, возможен вариант открытия мультивалютной карты. С этой картой вы сможете иметь доступ сразу к нескольким счетам: в долларах, евро и российских рублях. Паритетбанк предлагает мультивалютные карты в зависимости от престижности VISA Gold, VISA Classic, VISA Electron.Стоимость обслуживания в течении всего срока составит $55, $30 и $10 соответственно.

Теперь стоит определиться с типом карты: дебетовая, кредитная или сберегательная. Дебетовая карточка – это, по сути, электронный кошелек. Если вы решили остановиться на ней, то обратите внимание на стоимость ежегодного обслуживания – чем ниже статус карты, тем ниже тариф.

Кредитная карта пойдет тем, кто предпочитает иметь с собой дополнительную сумму денег в случае форс-мажорных обстоятельств либо просто не уверен в своих расходах. В этом случае стоит заранее просмотреть процентные ставки по кредитам и условия договора. Например, выгоднее брать кредит, где проценты начисляются только на фактически израсходованные денежные средства.

Самый выгодный вариант – это открытие сберегательной карты. Она не только позволит вам расплатиться за товары и услуги, но также и поможет приумножить капитал. Правда, процентная ставка по сберкартам в валюте невысокая – в среднем до 5% годовых. Здесь все тоже зависит от класса – у премиум-карт ставка выше, чем у стандарт-карт. По стандарт картам выгодное предложение у БНБ-Банка «Maxima Plus» на 2 года под 5% годовых, плата за выпуск и обслуживание не взимается. Среди сберегательных карт премиум-класса на 24.07.2014г. лидирует предложение от Белагропромбанк «Депозитный кошелек 2.0» сроком на 3 года под 5,2% от $5000 или €5000. Плата за выпуск составляет $ 25 или € 25, за обслуживание плата не взимается.

Не забывайте, что при расчетах валютными картами за пределами страны процент на сумму покупки или услуги отсутствует, а вот при снятии наличных составляет 2-3% (min $2-3 или €2-3). Также внимательно читайте условия договора, т.к. в некоторых банках установлен лимит на ежедневное (еженедельное) расходование денежных средств и количество совершаемых операций.

P.S., обратите внимание, что курс конвертации валют во всех банках разный и напрямую зависит от официального курса белорусского рубля к валюте, ежедневно устанавливаемого Национальным банком РБ.

Автор: Анна ЮРКЕВИЧ

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Как выбрать банковскую карточку для путешествия: теория

Для начинающего путешественника все эти «Visa» от десятков банков, «эмбоссированая карта», «дебетная с овердрафтом», «CVV-код» – настоящая абракадабра. С ходу и не разберешься, что же выбрать… Мы попытались свести воедино самые важные факты, которыми стоит руководствоваться при выборе карты для путешествий. Особенно актуальным станет вопрос с картой после 1 августа, когда в Беларуси будет прекращена продажа дорожных чеков и получить визу в посольствах многим станет сложнее.

В каком банке сделать карточку для путешествий?

Тут мы предлагаем несколько критериев:

1. Банк, наиболее удобный для вас, — по местоположению, наличию широкой сети банкоматов, предыдущему сотрудничеству.

2. Стоимость обслуживания карты – в разных банках она может отличаться в разы. Изучите информацию на сайте банка, если же ее нет – позвоните в call-центр (если вам лень, не расстраивайтесь — мы сделаем это за вас в рамках следующей статьи о карточках).

3. Бонусы, скидки, уникальные сервисы, «плюшки» от партнеров банка, акции, сопровождающие заказ карты. Если в качестве бонуса вам предлагают в комплекте еще одну карту – соглашайтесь. Почему нужно сказать «да», вы узнаете в конце статьи. Смотрите карты на «кобрендинговость», но об этой характеристике также поговорим чуть ниже.

Следующий критерий выбора – цель, с которой вы собираетесь обзавестись картой. Если вы намерены совершить самостоятельное путешествие, то вам понадобится карта, с помощью которой можно через интернет забронировать гостиницу и билет на транспорт. Классификация карт, если смотреть по возрастанию, выглядит так: Electron, Classic, Gold, Platinum, World и премиальный сегмент. Но в премиальный сегмент мы не «пойдем» — мы туристы скромные, нам чужого не надо. Забронировать гостиницу и купить билет можно с помощью карты, классом не ниже Classic, а ниже – это Electron и Maestro, с помощью которых не получится купить билет на самолет или арендовать авто через интернет. Банк не может дать гарантию, что с помощью Electron вы сможете оплатить товары и услуги в интернете — не все порталы работают с этим классом карт. Забронировать — да, оплатить или внести хотя бы предоплату — не всегда. Такие карты принадлежат к эконом-классу и их плюс разве что в дешевизне обслуживания, но за границей с их помощью вы сможете только снять наличность или рассчитаться в магазине, да и то не везде.

Если же вы любите «щегольнуть» статусом и при этом хотите получить более широкий функционал карточки, то стоит обратить внимание на карты Gold и Platinum – карточки премиум-класса. Они дороже в использовании, но, как правило, обладают более широким набором функций, привлекательной бонусной программой. Ну, и в той же матушке-Европе на вас будут смотреть более уважительно. У нас получить такую карту несколько проще, чем нашим европейским соседям, которым нужно еще подтвердить свой финансовый статус.

В какой валюте открывать карт-счет?

Белорусские банки предлагают на выбор три валюты – белорусские рубли, евро или доллары. Первый вариант можно назвать неудачным из-за потерь на конверсии во время расчетов за границей. Ведь расплачиваться вы будете в местной валюте, для чего белорусские рубли на карточке в нее же и будут конвертироваться. Причем, как правило, не по самому выгодному курсу. Поэтому для поездок в Европу стоит открыть карточку в евро, в Америку – в долларах.

Но если вы весьма ненасытный путешественник и ваши «захватнические» планы распространяются более чем на один континент, вам на помощь придет мультивалютная карточка, к которой привязываются сразу три счета в трех валютах – один из них будет основным. И пополнять вы можете тот, валюта которого является основной в стране вашего назначения. В Беларуси пока только два банка эмитируют подобные карточки – Паритетбанк и Франсабанк.

Из плюсов: при наличии трех счетов нужно платить за пользование одной картой, один пин-код, ну, и меньше места и путаницы в кошельке. К тому же Паритетбанк в качестве одной из валют предлагает российские рубли.

Минусы: комиссия при снятии наличных в банкоматах других банков в Беларуси и за рубежом.

К слову, снятие наличных в банкоматах других банков всегда сопровождается комиссией. Ее размер уточните заранее в своем банке. К тому же, комиссию может взять и банк, в банкомате которого вы снимаете деньги. Особо «отличается» в этом плане Таиланд. Но, как правило, размер комиссии выводится на экран банкомата до подтверждения снятия наличности.

Какую международную платежную систему выбрать – Visa или MasterCard?

Раньше было принято в США ехать с Visa, поскольку в основе всех операций лежит доллар, а в Европу – с MasterCard, поскольку в этой системе расчеты ведутся в евро. Однако сегодня на обоих континентах хорошо представлены обе системы. Все же оптимальным решением для большинства стран мира считается MasterCard.

Карточки с чипом или без?

Тут ответ однозначен – с чипом! Карта с чипом – это дополнительная гарантия безопасности, поскольку скопировать чип практически невозможно, в отличие от магнитной полосы. К тому же во многих странах стараются отказываться от работы с картами без чипа. Если затрагивать вопрос безопасности расчетов по пластиковым картам, то стоит упомянуть технологию 3D Secure, позволяющую обезопасить ваши платежи в интернете на 100% благодаря введению одноразового пароля, высланного на ваш телефонный номер. Первым такую систему в Беларуси внедрил «Белгазпромбанк».

Какую карту выбрать для путешествия: дебетовую или кредитную?

По поводу выбора каждой из карт можно привести как положительные аргументы, так и отрицательные.

Дебетовая карта. Такую карту проще получить – нужно всего лишь заявление и предъявление паспорта. Пополнять ее можно в любое время любой суммой. Дебетовая карта позволяет вам оплачивать покупки и снимать деньги в банкоматах в пределах остатка средств на счете. Правда, можно оформить карту с овердрафтом – определенной кредитной суммой, в пределах которой банк позволит вам «войти в минус». Этот «минус» вам потом нужно будет «возместить» до положительного баланса на карте. Комиссия за снятие наличных с дебетовой карты взимается только в том случае, если вы воспользовались банкоматом другого банка.

Кредитная карта. Чтобы получить такую карту, нужно предоставить справку о доходах, чтобы банк был уверен – в случае снятия наличных вы сможете их вернуть с полагаемыми процентами. Выбирайте карту с приемлемой кредитной ставкой. Помните, что по кредитным картам существует так называемый грейс-период – срок, который банк «дарит» вам на досрочное погашение долга. Если вы уложитесь – проценты по кредиту с вас не возьмут. Если нет – будьте готовы раскошелиться. Какие-то банки дают «фору» в месяц, некоторые же ограничивают двумя неделями. Однако снятие наличных в банкомате – любого банка, даже своего – будет облагаться комиссией от 3 до 5%.

К плюсам кредитной карты, помимо дополнительного запаса денег, относят тот факт, что при заморозке суммы на счету блокируются деньги банка. Причем проценты на них не набегают, поскольку фактического снятия наличности не произошло. Но! В редких случаях платеж может пройти как снятие наличных – и тогда вам придется уже «влезать в долги».

Еще один вариант карты, которая позволит еще и получить процент сверху суммы, хранящейся на ней, – сберегательная карта. Правда, на валютные карты предлагается не самый высокий процент, да и сумма на карте должна быть внушительной. Например, «Беларусбанк» предлагает 0,5% годовых при сумме на карте Visa Electron стандарта EMV до $1000. Да, вы правильно заметили, это, к тому же, и Electron – не самый удобный класс карты для туриста.

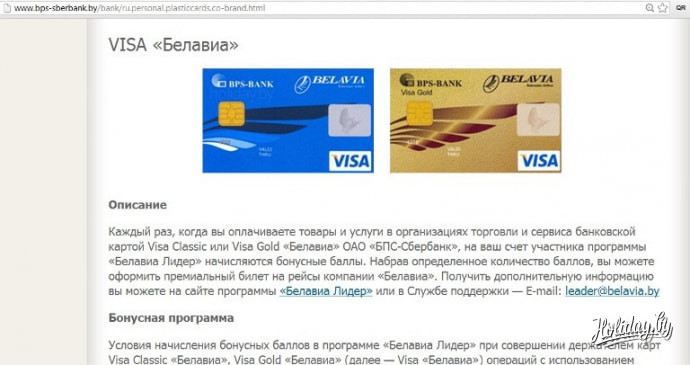

Важно! Если вы часто путешествуете и предпочитаете пользоваться услугами проверенных компаний либо вовсе являетесь постоянным клиентом каких-либо из них, обратите внимание не так называемые кобрендинговые карты. Такие карты позволяют накапливать баллы за расчеты и использовать их для бонусов или скидок в компаниях-партнерах. Например, с 2011 года можно воспользоваться кобрендинговой картой Visa Belavia от БПС-Сбербанка, накапливая бонусные баллы с каждой покупкой, которые потом можно обменять на премиальный билет на рейсы компании «Белавиа».

Эмбоссированная карта: а есть ли смысл?

Скорее, да, чем нет. Технология эмбоссирования – это нанесение «выпуклого», объемного шрифта на карту, номера, даты использования и имени и фамилии владельца. Такие карты не требуют терминала, с них специальным устройством под названием «импринтер» делается «слип», который потом с подписанным вами чеком отправляется в банк. Эта схема используется там, где нет возможности установить терминал. А это, чаще всего, фирмы проката авто, гостиницы, небольшие туристические организации. Считается, что эмбоссированные карты тяжелее подделать.

Ну, а теперь о том, почему стоит согласиться на вторую, бонусную карту. Или даже отдельно заказать вторую, если бонусная в вашем договоре не предусмотрена. Из двух карт должна быть одна «активная», на которой будут лежать средства, необходимые на три-четыре дня путешествия, на расчеты в кафе, гостинице, снятие наличных в банкомате. А вторая «пассивная», на которой, собственно, и должны находиться все остальные средства. Вторая карта должна быть только у вас, рассчитываться ей нигде не стоит. При необходимости вы всегда сможете перевести средства с «пассивной» на «активную». При воровстве, мошенничестве или потере «активной» карты «пассивная» позволит сохранить большую часть денег и не оказаться в безвыходной ситуации в чужой стране.

Какие еще нужно задать вопросы при выборе карточки для путешествий?

Во сколько обойдется обслуживание карты?

Каковы тарифы на снятие денег за границей?

Сколько стоит восстановить карту при утере? Тарифы на восстановление лучше изучить заранее. Если вы постоянно что-то теряете, заказывайте карту с более дорогим обслуживанием, но бесплатным восстановлением.

В следующем материале мы применим теорию на практике и постараемся из почти трех десятков предложений белорусских банков выбрать свою, приближенную к идеалу, карту для путешествий. А еще вы узнаете, какие меры нужно предпринять перед поездкой за пределы родной страны, чтобы там, за пределами, не попасть впросак, оставшись без доступа к собственным финансовым средствам… В общем, будет полезно! Оставайтесь с нами!

| Банк | Тип карты | Срок | Стоимость за весь срок действия карты, руб | Неснижаемый остаток | Срок изготовления |

|---|---|---|---|---|---|

| Белинвестбанк | Visa Classic / Mastercard Standart | 3 года | 250 000 в отделении, 200 000 через интернет-банкинг за выпуск | 50 USD/ 35 EUR | от 5 до 8 дней (100 тыс за срочность) |

| Цептер Банк | Visa Classic | 3 года | выпуск карты 20 USD/15 EUR | 20 USD/ 15 EUR | До 7 дней (100 тыс за срочность) |

| РРБ-Банк | Visa Classic | 3 года | персонализация карты 5 USD/ EUR; ежегодное обслуживание 5 USD/ EUR | _ | от 3 до 5 дней (10 USD/ EUR за срочность) |

| Банк БелВЭБ | Visa Classic / Mastercard Standart | 3 года | ежегодно 7 USD/ EUR; 25 тыс бел р за открытие счёта | 20 USD/ EUR | до 10 дней (срочный выпуск не предусмотрен) |

| Банк Москва-Минск | Mastercard Standart | 2 года | выпуск карты 20 USD/ 16 EUR | _ | 5 дней (срочный выпуск не предусмотрен) |

В качестве альтернативы предлагаем также рассмотреть не дебетовые, а сберегательные карточки в иностранной валюте. Неснижаемый остаток по сберке будет выше, зато на сумму ваших сбережений будет начисляться дополнительный процент.

Более экономным вариантом международной банковской карты для получения визы и заграничной поездки будут карточки типа Visa Electron и Maestro. Если вы предпочитаете путешествовать по турпутёвке, можете смело выбирать эти карточки: ограничений по безналичным расчётам за границей в 90% случаев нет. А тем, кто планирует свой маршрут самостоятельно, предлагаем остановиться на пластике не ниже класса стандарт. Найти вариант проживания и передвижения с такими картами будет гораздо проще.