Понятие, формула дисконтирования | Таблица дисконтирования

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов.

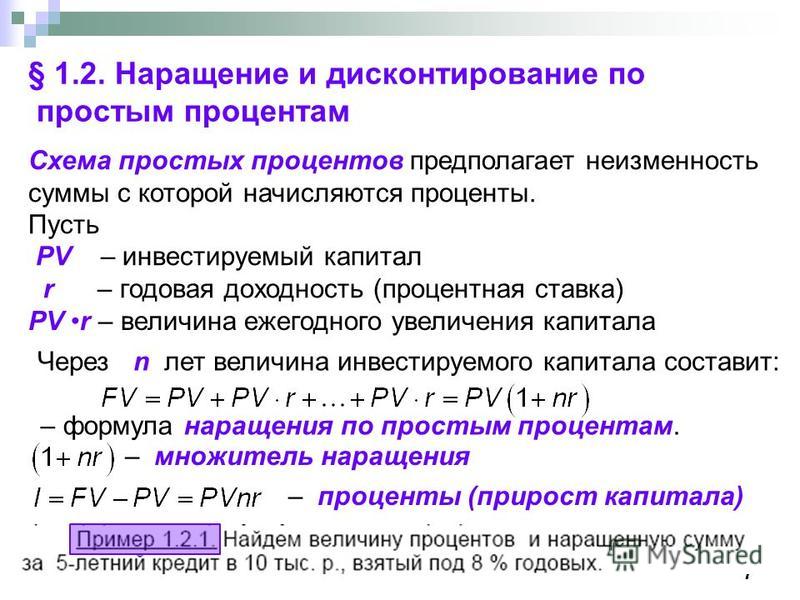

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

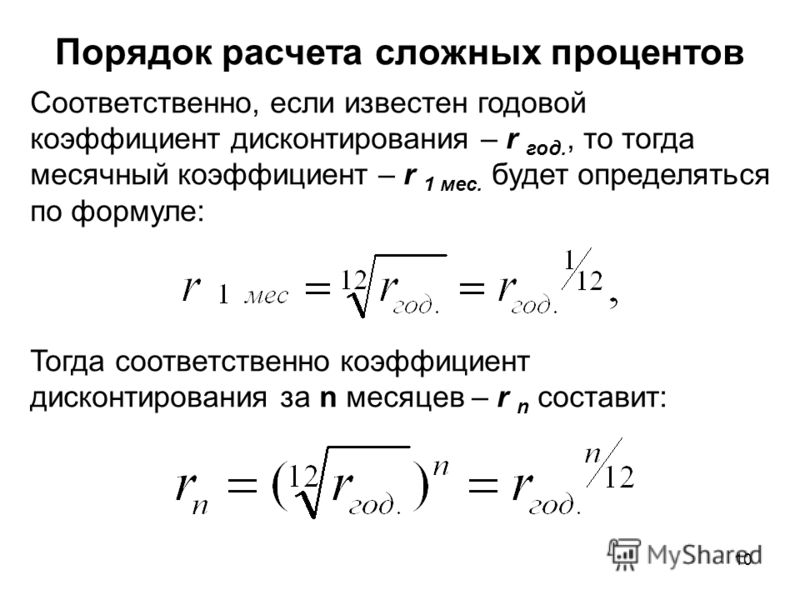

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12)2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

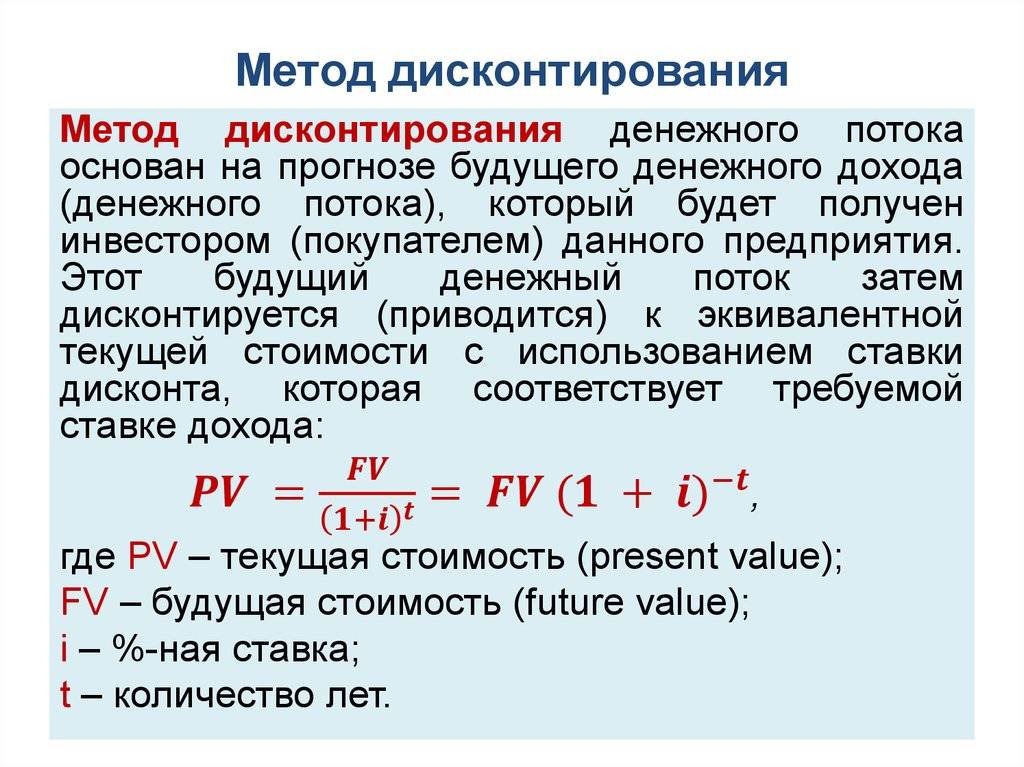

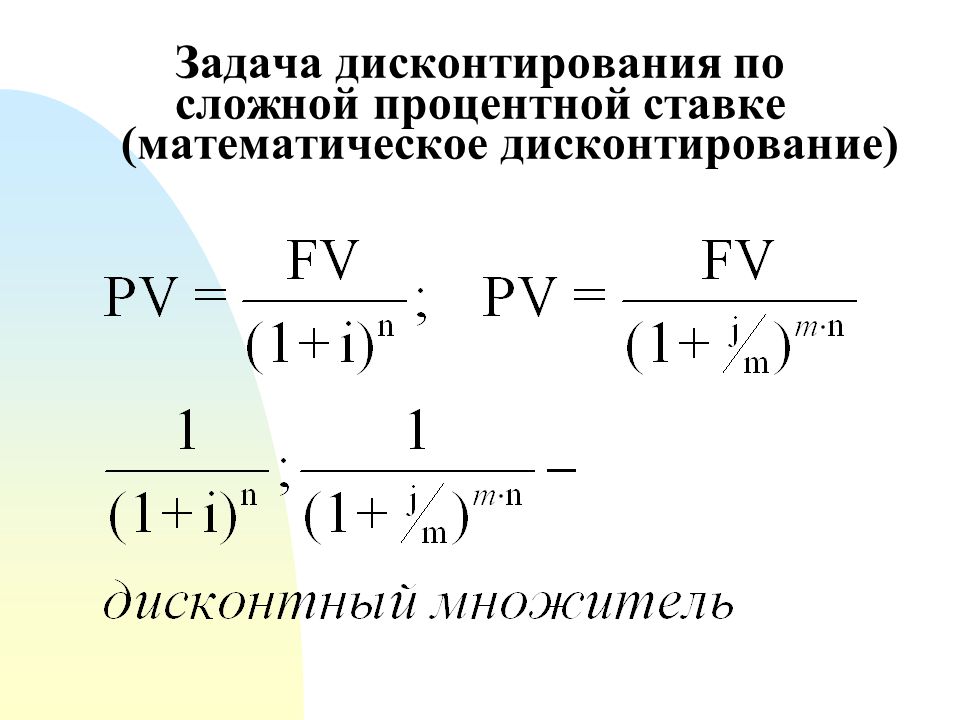

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

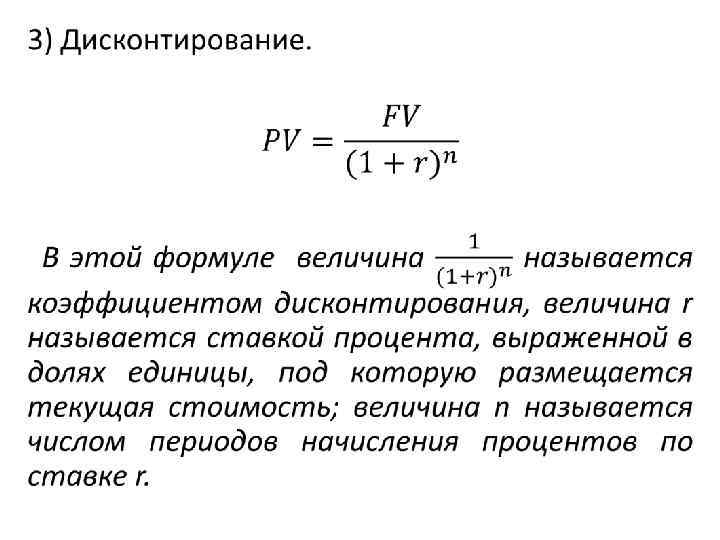

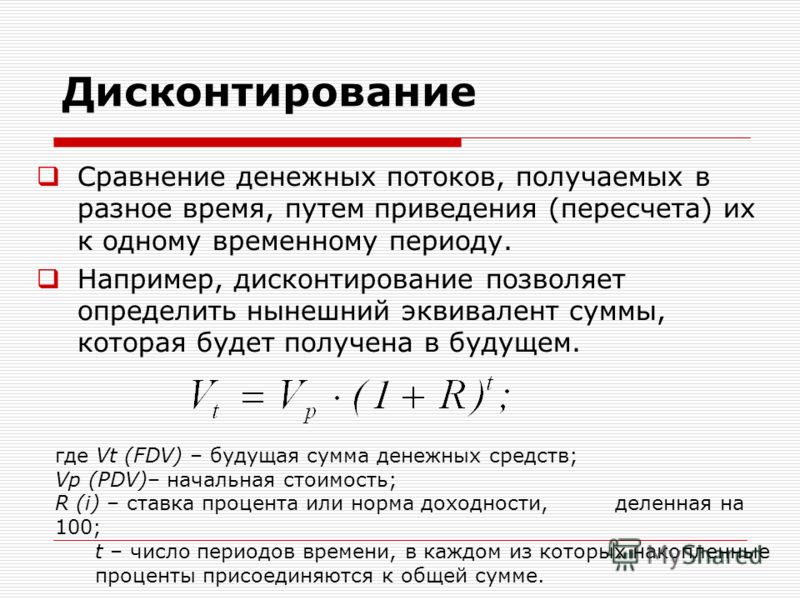

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

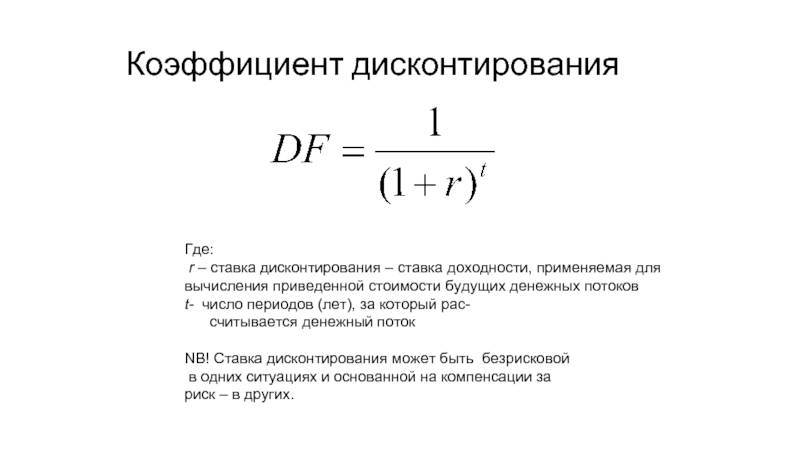

Коэффициент, на который умножается будущая стоимость 1/(1+R)nназывается фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

сегодня | через 5 лет |

62,09 цента | $1 |

X? | 150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)5 = 161,050 долларов. Это более выгодный вариант.

Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

Коэффициент дисконтирования: формула и пример расчета

Важнейший этап на пути к собственному бизнесу – это разработка бизнес-плана. Будучи руководством к действию, направленному на достижение экономической выгоды, бизнес-план в обязательном порядке содержит статью расходов, в которую финансовые менеджеры рекомендуют включать ставку дисконтирования.

Будучи руководством к действию, направленному на достижение экономической выгоды, бизнес-план в обязательном порядке содержит статью расходов, в которую финансовые менеджеры рекомендуют включать ставку дисконтирования.

Но как показывает практика, многие начинающие предприниматели не только избегают использования этого параметра, но и не догадываются о его существовании.

Что такое коэффициент дисконтирования, как рассчитать этот показатель и чем объясняется необходимость его присутствия в бизнес-плане?

Понятие

Предпринимателям, планирующим развивать бизнес и двигаться по направлению к финансовому благополучию предприятия, стоит освоить понятие «коэффициент дисконтирования».

Что это такое? На языке финансового анализа, таким термином обозначают приведение будущих поступлений фирмы к их стоимости в настоящий момент.

Сам процесс приведения в экономике называют «дисконтированием», а ставку, используемую для расчета показателя – ставкой дисконтирования.

Сегодня применение данному показателю нашли практически в любой сфере экономики и финансов. Его легко можно применить для определения эффективности бизнес-проекта, он способен предугадать финансовый успех конкретной организации.

При разработке строки затрат бизнес-плана сложно обойтись без коэффициента дисконтирования, так как он поможет рассчитать необходимые капиталовложения или выбрать альтернативный вариант, чтобы избежать лишних расходов.

Расчет

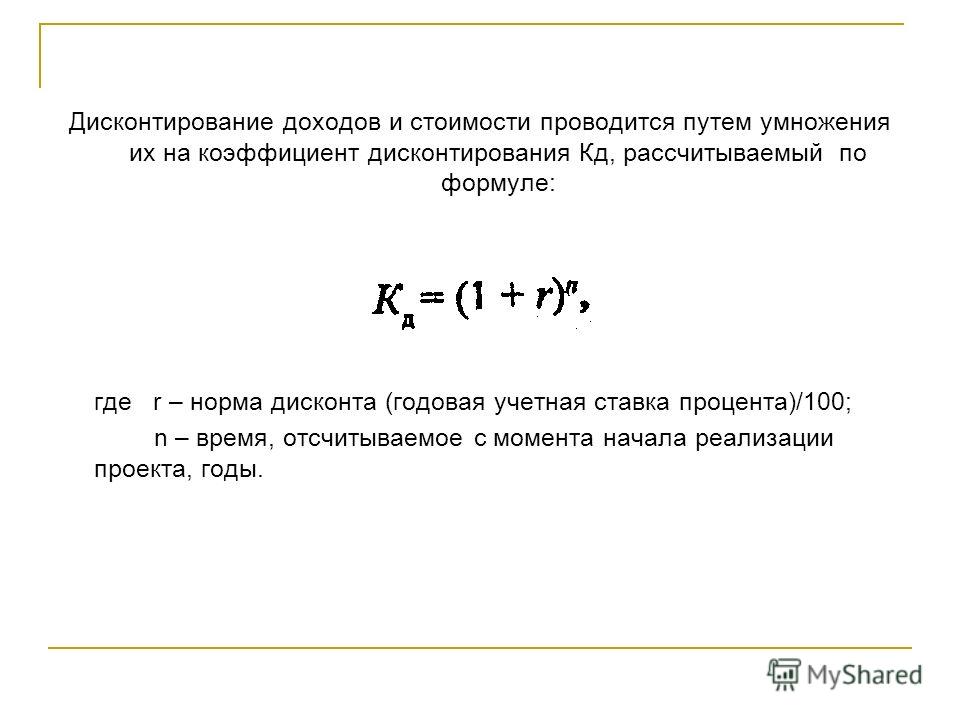

Чтобы определить стоимость денежных потоков в будущем, необходимо умножить сумму предполагаемых поступлений на коэффициент дисконтирования. Как найти этот показатель?

Для расчета дисконта применяют следующую формулу:

Kd=1/ (1+i)n;

Где n – время, в течение которого планируется получить прибыль.

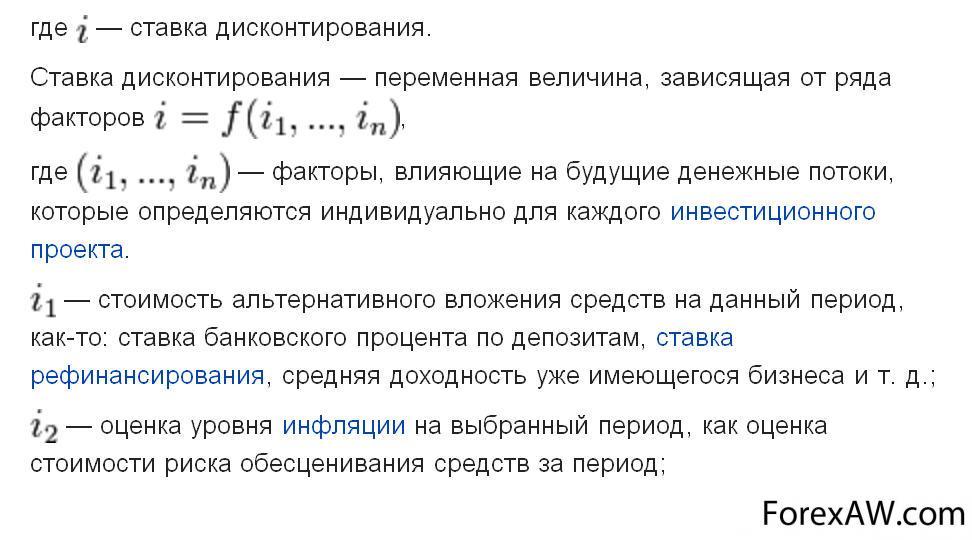

Величина i обозначает ставку дисконтирования. Она также известна под названием «норма дисконта». Это переменный показатель, который зависит от множества факторов. Ставкой является процент, выражающий доходность от вкладываемых средств.

Ставкой является процент, выражающий доходность от вкладываемых средств.

Для каждого индивидуального случая предназначена своя процентная ставка. Так, в качестве данной величины может быть использована ставка рефинансирования, процент доходности по вкладу, инфляция, кредитная процентная ставка, предполагаемая доходность проекта и прочее.

В ходе вычислений результат всегда оказывается ниже единицы. Коэффициент дисконтирования показывает, сколько стоит одна единица валюты из определенного периода времени, приведенная на текущую дату.

Ставка дисконтирования

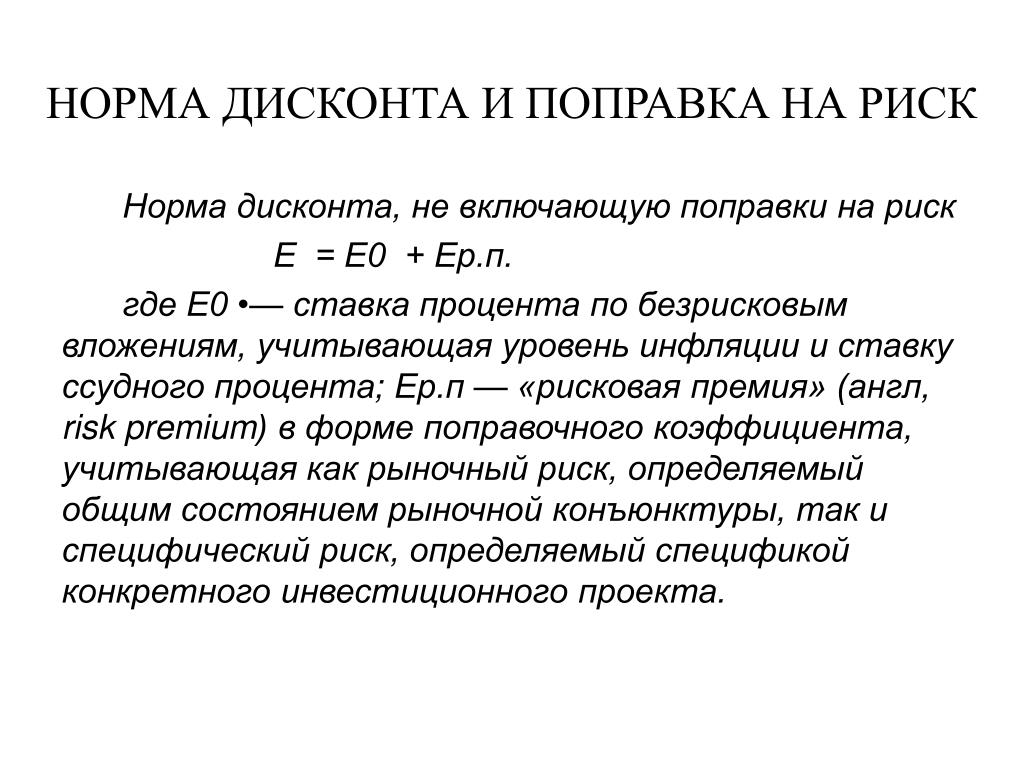

В процессе вычисления коэффициента дисконтирования одной из самых важных задач является расчет нормы дисконта, так как от этого зависит итоговая оценка доходности инвестиционного проекта.

Сама по себе ставка является объектом интереса для инвестора, так как с точки зрения доходности способ капиталовложения с более высокой нормой дисконта должен привлекать его больше, нежели любой другой с аналогичными факторами риска.

Чтобы произвести дисконтирование, необходимо осуществлять расчет по данной формуле коэффициента.

Стоит учитывать и тот факт, что ставка отражает уровень доходности вложений с учетом определенных рисков, а также временных затрат. Что включает в себя норма дисконта:

- рост инфляции;

- показатель, отражающий уровень риска вложений;

- минимальную степень доходности, на которую в любом случае может рассчитывать инвестор.

Как уже было указано, для расчета нормы дисконта используются различные ставки, выбор которых зависит от заданной ситуации. Проценты по депозитам или уровень доходности от облигаций – это лишь основа, «безрисковая ставка» которая берется с поправкой на некоторые риски и временной фактор.

Формула расчета нормы дисконта:

Ставка дисконтирования=безрисковая ставка + риски

В качестве рисков принимаются различные факторы, под воздействием которых вложение денежных средств в конкретный проект становится небезопасным. В данный список можно отнести:

В данный список можно отнести:

Риски неликвидности нового проекта:

- риски, характерные для какой-либо отрасли;

- ошибки персонала;

- проблемы, определяемые конкретно для данной страны.

Чем точнее определяют процентную ставку дисконта, тем больше шансов получить желаемую доходность от проекта.

Пример расчета

Для большей наглядности и лучшего понимания понятия «коэффициент дисконтирования», стоит привести пример расчета показателя по формуле.

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня?

Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле Kd=1/ (1+i)n. Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Таблица

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Таблица приводит данные с точностью до десятитысячных.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений.

Принцип использования таблицы легко усвоить на примере. Предположим, у инвестора появляется необходимость выбора:

- Получить 12000 евро сегодня.

- Получить 15000 евро через 3 года.

Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

| Период/ставка | 9% | 10% |

| 3 | 0,7722 | 0,7513 |

| 4 | 0,7084 | 0,6830 |

Итак, на пересечении столбцов «3» и «10%» находится показатель, равный 0,7513. Он означает, что 1 евро спустя 3 года равен 75,13 евроцентам сегодня при депозитной ставке в 10%. Далее следует составить элементарную пропорцию:

| Сегодня | Через 3 года |

| 0,7513 евро | 1 евро |

| Х | 15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Преимущества и недостатки дисконта

Польза определения коэффициента дисконтирования очевидна: показатель переводит стоимость будущих денежных потоков в настоящий момент и помогает оценить степень рисков.

При этом коэффициент обладает и некоторыми минусами:

- сложность в прогнозировании относительно инвестиционных проектов;

- невозможность учета внешних факторов, таких, как неблагоприятные погодные условия.

Несмотря на выявленные недостатки, коэффициент дисконтирования является незаменимым способом для оценки привлекательности бизнес-идеи.

Ставка дисконтирования для инвестиционного проекта

Инвестор и заказчик-инициатор инвестиционного проекта как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

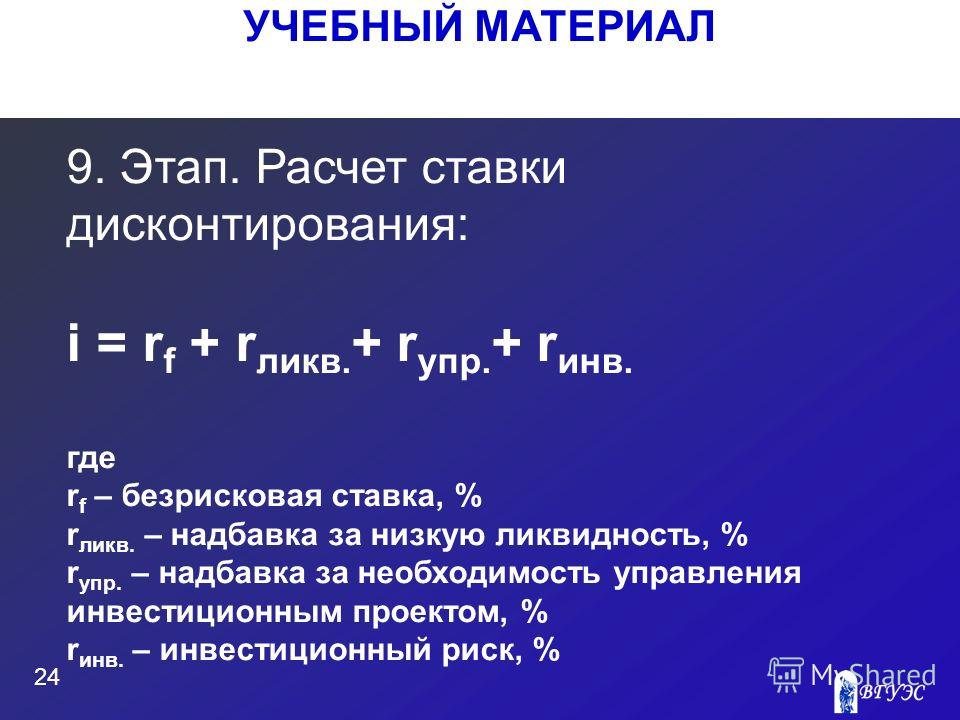

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении инвестиционного климата и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

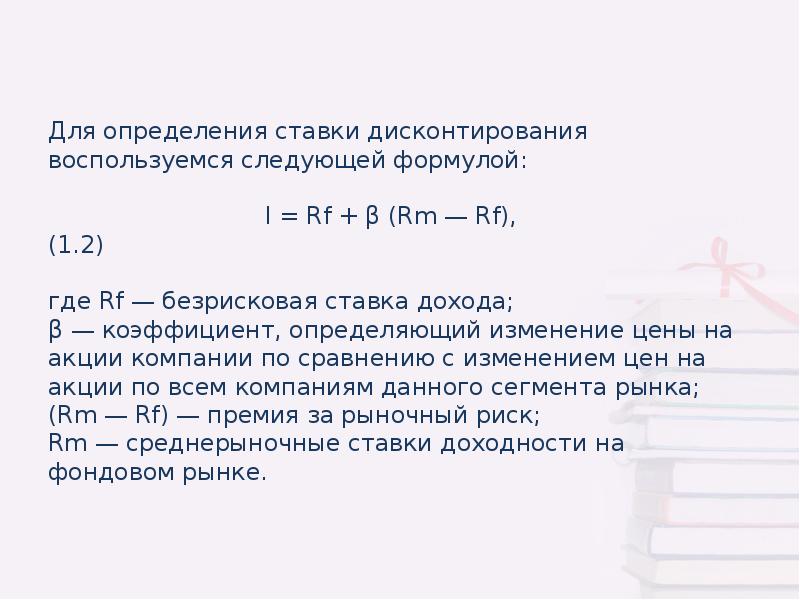

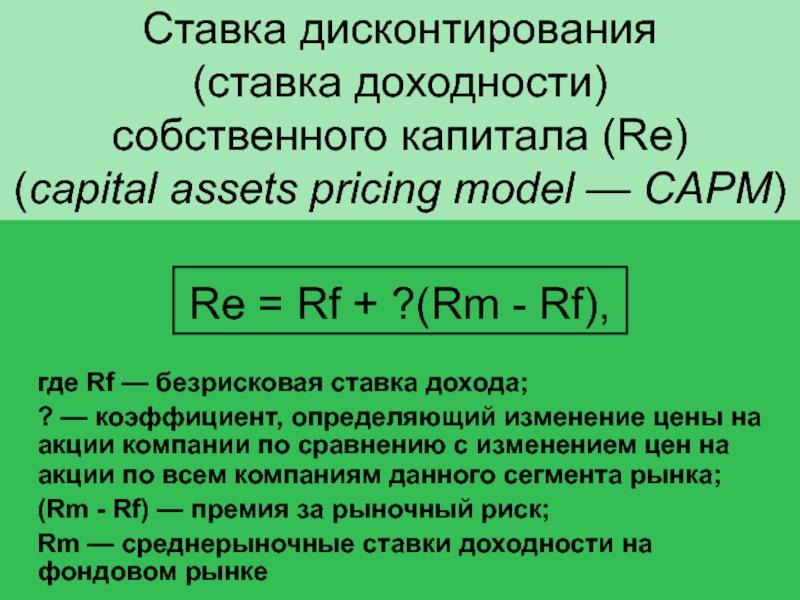

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на риск проекта и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Формула дисконт-фактора | Калькулятор (шаблон Excel)

Формула коэффициента дисконтирования (Содержание)

- Формула дисконт-фактора

- Примеры формулы коэффициента дисконтирования (с шаблоном Excel)

- Калькулятор формулы дисконта

Формула дисконт-фактора

Коэффициент дисконтирования — это коэффициент, на который умножается будущий денежный поток для дисконтирования его до текущей стоимости. Коэффициент дисконтирования влияет на ставку дисконтирования при увеличении коэффициента дисконтирования, сложность ставки дисконта увеличивается со временем Можно рассчитать текущую стоимость каждого денежного потока при выполнении расчета вручную коэффициента дисконтирования. Коэффициент дисконтирования используется в анализе DCF для расчета приведенной стоимости будущего денежного потока. Коэффициент дисконтирования один к одному плюс ставка дисконта к номеру периода мощности в единицу. Формула для коэффициента дисконтирования может быть записана в виде: —

Коэффициент дисконтирования один к одному плюс ставка дисконта к номеру периода мощности в единицу. Формула для коэффициента дисконтирования может быть записана в виде: —

Discount Factor = 1 / (1 * (1 + Discount Rate) Period Number )

Давайте рассмотрим пример, чтобы лучше понять вычисление формулы коэффициента дисконтирования.

Вы можете скачать этот шаблон Excel с формулой дисконтирования здесь — Шаблон Excel с формулой дисконтированияФормула коэффициента скидок — пример № 1

Мы должны рассчитать коэффициент дисконтирования, когда ставка дисконта равна 10%, а период равен 2.

Коэффициент дисконтирования рассчитывается по приведенной ниже формуле

Коэффициент скидки = 1 / (1 * (1 + Скидка) Номер периода )

Поместите значение в формулу.

- Коэффициент дисконтирования = 1 / (1 * (1 + 10%) ^ 2)

- Коэффициент дисконтирования = 0, 83

Таким образом, коэффициент дисконтирования составляет 0, 83 . 7) = 0, 58

7) = 0, 58

Рассчитаем DCF за 7 месяцев.

Дисконтный денежный поток рассчитывается по приведенной ниже формуле

Дисконтированный денежный поток = Недисконтированный денежный поток * Коэффициент дисконтирования

- DCF за 1-й месяц = 100 000 * 0, 93 = 92 592, 6

- DCF за 2-й месяц = 100 000 * 0, 86 = 85 733, 90

- DCF за 3 месяца = 100 000 * 0, 79 = 79 383, 2

- DCF за 4-й месяц = 100 000 * 0, 74 = 73 503

- DCF за 5-й месяц = 100 000 * 0, 68 = 68 058, 3

- DCF за 6-й месяц = 100 000 * 0, 63 = 63 017

- DCF за 7-й месяц = 100 000 * 0, 58 = 58 349

Давайте посчитаем чистую приведенную стоимость

Чистая приведенная стоимость рассчитывается по формуле, приведенной ниже

Чистая приведенная стоимость = сумма стоимости DCF

- Чистая приведенная стоимость = 92592, 6 + 85733, 9 + 79383, 2 + 73503 + 68058, 3 + 63017 + 58349

- Чистая приведенная стоимость = 520 637

Таким образом, чистая приведенная стоимость составляет 520 637 .

Чистая приведенная стоимость также может быть рассчитана с помощью функций NPV () и XNPV () в Excel.

Давайте посмотрим на другой пример, чтобы понять функции.

Формула коэффициента скидок — пример № 3

Мы должны рассчитать чистую приведенную стоимость с помощью ручной формулы и функции Excel и коэффициента дисконтирования за период 7 месяцев, ставка дисконтирования для них равна 8%, а недисконтированный денежный поток — 100 000 долларов США.

Мы видели вычисление коэффициента дисконтирования в приведенной выше формуле, но здесь мы должны рассчитать время, вычтя дату, получить кумулятивное время в днях и использовать его для расчета.

Рассчитаем коэффициент дисконтирования за 7 месяцев.

Коэффициент дисконтирования рассчитывается по приведенной ниже формуле

Коэффициент скидки = 1 / (1 * (1 + Скидка) Номер периода )

- Коэффициент дисконтирования за 1-й месяц = 1 / (1 * (1 + 8%) ^ 0, 5) = 0, 96

- Коэффициент дисконтирования за 2-й месяц = 1 / (1 * (1 + 8%) ^ 1, 5) = 0, 89

- Коэффициент дисконтирования за 3 месяца = 1 / (1 * (1 + 8%) ^ 2, 5) = 0, 82

- Коэффициент дисконтирования за 4-й месяц = 1 / (1 * (1 + 8%) ^ 3, 5) = 0, 76

- Коэффициент дисконтирования на 5-й месяц = 1 / (1 * (1 + 8%) ^ 4. 6, 5) = 0, 61

6, 5) = 0, 61

6, 5) = 0, 61Рассчитаем DCF за 7 месяцев.

Дисконтный денежный поток рассчитывается по приведенной ниже формуле

Дисконтированный денежный поток = Недисконтированный денежный поток * Коэффициент дисконтирования

- DCF за 1-й месяц = 100 000 * 0, 96 = 96 194, 62

- DCF за 2-й месяц = 100 000 * 0, 89 = 89 069, 09

- DCF за 3 месяца = 100 000 * 0, 82 = 82 453, 99

- DCF за 4-й месяц = 100 000 * 0, 76 = 76 346, 29

- DCF за 5-й месяц = 100 000 * 0, 71 = 70, 691, 01

- DCF за 6-й месяц = 100 000 * 0, 65 = 65 454, 64

- DCF за 7-й месяц = 100 000 * 0, 61 = 60 593, 37

Давайте посчитаем чистую приведенную стоимость

Чистая приведенная стоимость рассчитывается по формуле, приведенной ниже

Чистая приведенная стоимость = сумма стоимости DCF

- Чистая приведенная стоимость = 96 194, 62 + 89 069, 09 + 82 453, 99 + 76 346, 29 + 70, 691, 01 + 65 454, 64 + 60 593, 37

- Чистая приведенная стоимость = 540 803

Теперь, пожалуйста, обратитесь к Excel для расчета.

= XNPV (8%, сумма дисконтированного денежного потока, сумма периода времени)

Коэффициент дисконтирования = 540, 803

Актуальность и использование формулы коэффициента дисконтирования

Существует многократное использование коэффициента дисконтирования, они следующие:

- Используется для расчета чистой приведенной стоимости.

- Коэффициент дисконтирования используется в анализе DCF.

- Используется в финансовом моделировании.

Коэффициент дисконтирования, используемый пенсионным планом и страховыми компаниями для дисконтирования своих обязательств. Он также используется на краткосрочном денежном рынке, например, в коммерческих бумагах, казначейских обязательствах и т. Д. Он также используется инвесторами для получения будущей стоимости инвестиций.

Калькулятор формулы дисконта

Вы можете использовать следующий калькулятор коэффициента дисконтирования.

| Учетная ставка | |

| Номер периода | |

| Формула коэффициента скидок = | |

| Формула коэффициента скидок = |

| |||||||||

|

Рекомендуемые статьи

Это было руководство к формуле Фактор Скидки. Здесь мы обсуждаем, как рассчитать коэффициент дисконтирования вместе с практическими примерами. Мы также предоставляем Discount Factor Calculator с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать коэффициент дисконтирования вместе с практическими примерами. Мы также предоставляем Discount Factor Calculator с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для фактора текущей стоимости

- Расчет формулы свободного денежного потока

- Как рассчитать срок окупаемости?

- Формула коэффициента процентного покрытия

- Формула скидки с примерами

Расчет инвестиций и ставка дисконтирования для чайников: magestika — LiveJournal

Пишу этот пост, как обычно, для себя. Если кому-то пригодится собранный мною материал, я буду только рада, что смогла помочь.Итак, я ищу работу. 30 апреля у меня было собеседование в одной компании, которая мне показалась достаточно привлекательной. Мы много беседовали, у нас оказалось много общего. Мой предыдущий опыт работы практически полностью подходил под ожидания работодателя. По большому счету я нашла практически аналогичную должность, работу и сферу деятельности компании.

За маленьким исключением: до этого мне приходилось разгребать абсолютный бардак и доказывать руководству компании элементарные вещи. Например, что нет необходимости вести учет в разных компьютерных программах и потом вручную переносить данные из одного компьютера в другой, т.к. давно уже существуют программы перекачки данных, которые сольют что угодно и куда угодно. Другой пример: моя битва за то, что даже при 6% упрощенке, учет кассовых расходов нужно вести по правилам, отчитываясь и обосновывая расход. И дело здесь не только в доверии или недоверии персоналу. Но, не в этом суть сегодняшнего поста.

За маленьким исключением: до этого мне приходилось разгребать абсолютный бардак и доказывать руководству компании элементарные вещи. Например, что нет необходимости вести учет в разных компьютерных программах и потом вручную переносить данные из одного компьютера в другой, т.к. давно уже существуют программы перекачки данных, которые сольют что угодно и куда угодно. Другой пример: моя битва за то, что даже при 6% упрощенке, учет кассовых расходов нужно вести по правилам, отчитываясь и обосновывая расход. И дело здесь не только в доверии или недоверии персоналу. Но, не в этом суть сегодняшнего поста.Старое место работы я оставила, о чем не жалею. Что-то удалось пробить, что-то осталось моим последователям, если найдут на мое место счастливчика.

На новом же месте царит мир и покой. Компания существует уже давно, все подводные камни уже давно стали гладкими. Учет поставлен, все слаженно работает, что не может не радовать. Но во время интервью выяснилось, что т.к. вероятный будущий работодатель уже давно не страдает от отсутствия элементарного учета, то и задачи передо мной ставятся более сложные.

Здесь не придется ничего доказывать, здесь требуется уметь анализировать уже имеющиеся данные и делать экономические прогнозы.

Здесь не придется ничего доказывать, здесь требуется уметь анализировать уже имеющиеся данные и делать экономические прогнозы.Вот тут-то и нашелся пробел в моих знаниях. На старом месте работы я составляла бюджет (P@L), ДДС, но этого опыта здесь уже недостаточно. Компания планирует расширение и им необходим человек, который справится с расчетами IRR и NPV.

Танки грязи не боятся, к тому же мне дали фору до конца майских праздников. Т.е. у меня есть время и желание восполнить пробел в знаниях.

При поверхностном просмотре информации, конечно же, появилась мысль: «А ну его. Найду другое место». Но все же я решила, что это неправильное решение. Если судьба указала на необходимость знать что-то, значит это обязательно еще пригодится. Итак, я решила разобраться в этом вопросе и заодно собрать здесь все наиболее понятные и доходчивые материалы. У этого эксперимента два исхода. Либо я махну рукой после нескольких бесполезных попыток (о чем обязательно напишу в конце этого блога), либо я разберусь в вопросе (на что и надеюсь).

, а ставку дисконтирования выносят в отдельную ячейку и закрепляют в формуле символом $, т.е. вместо указания на ячейку, например, F12, в формуле ставите F$12 и это значение будет стабильным при перетаскивании данных из верхних ячеек.

, а ставку дисконтирования выносят в отдельную ячейку и закрепляют в формуле символом $, т.е. вместо указания на ячейку, например, F12, в формуле ставите F$12 и это значение будет стабильным при перетаскивании данных из верхних ячеек.Кроме того, вопрос раскрыт шире. Показан расчет дополнительных показателей :

— Внутренней нормы доходности, которая показывает при какой ставке дисконтирования, доходность инвестиций равна нулю, т.е. фактически инвестиции становятся бессмысленны;

— Индекса рентабельности инвестиций,

Кроме всего, в ролике показаны финансовые формулы в Excel, которыми можно пользоваться в этих расчетах.

Процесс мне начинает нравится. Страшные нагромождения формул в текстовых инструкциях, которые поначалу отпугнули меня, теперь становятся почти родными.

Продолжаем…

Сегодня 3 мая. Все, что вчера казалось уже пройденным материалом, сегодня сохранилось только в форме «вроде как ничего сложного, но что? куда? Короче, все перепуталось.

Нашла ролик МВА!!!

Здесь хорошо все разложено по полочкам.

В ролике он обещает и другие уроки по теме. Так что, бьемся с финансовой безграмотностью до последнего………….. недопонимая.

В ролике он обещает и другие уроки по теме. Так что, бьемся с финансовой безграмотностью до последнего………….. недопонимая.Для почему-то самое сложное в этом всем — названия запомнить. Набор букв, ничего не говорящих. Будем это лечить……………..

Сегодня 4 мая. Я еще раз пересмотрела последний ролик.

И…………. решила провести над собой эксперимент. Изначально меня теория чуть не отпугнула. Сегодня я решила к ней вернуться. Открываю страницу и читаю:

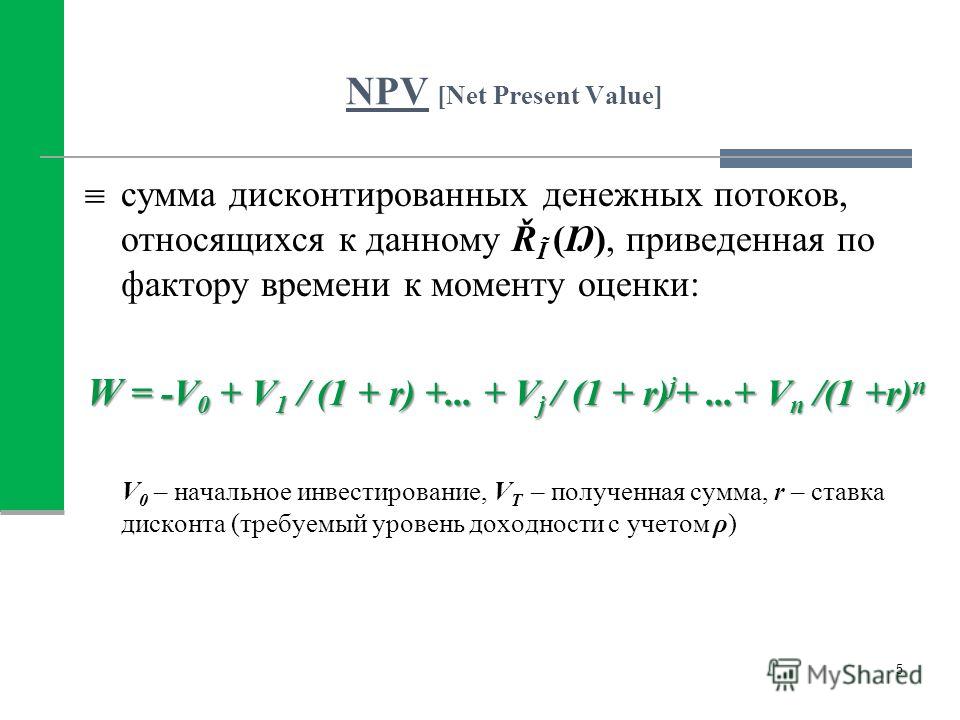

«Net Present Value (NPV/ЧДД, чистый дисконтированный доход) – один из самых распространенных показателей эффективности инвестиционного проекта. Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Онлайн калькулятор для расчета NPV / IRR

Достоинства и недостатки:

Положительные качества ЧДД:

Чёткие критерии принятия решений.

Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

Показатель не учитывает риски. Хотя для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже, из двух проектов с одинаковыми NPV выбирают менее рисковый.

Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учетом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идет расчет математического ожидания. В итоге получаем наиболее вероятностное NPV.

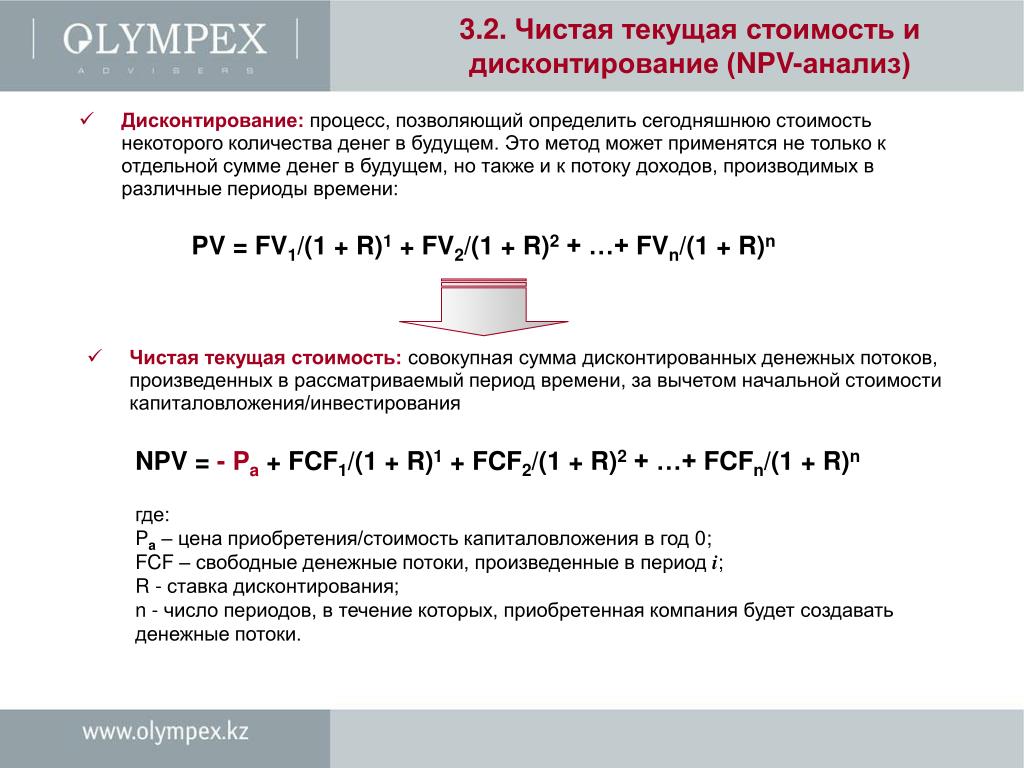

Метод определения NPV:

Определяем текущую стоимость затрат (инвестиции в проект)

Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

613 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

r – ставка дисконта.

Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход – NPV.

NPV=PV — Io

NPV – показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке. Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

614 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

r – ставка дисконтирования;

n – количество периодов.

Internal Rate of Return (Внутренняя норма доходности, IRR/ВНД) – определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

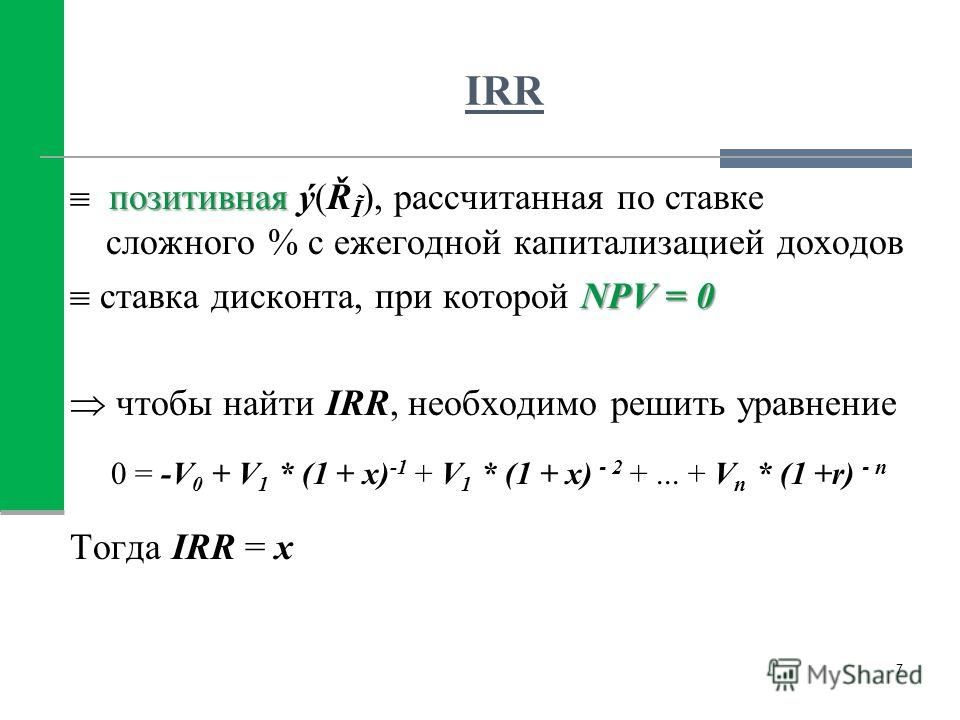

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

615 Пример расчета NPV/ЧДД и IRR/ВНД в Excel 2010

где:

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

n – количество периодов.

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).»

НУ И ЧТО ЗДЕСЬ СПРАШИВАЕТСЯ НЕПОНЯТНОГО????????????????????

Поздравьте меня, я разобралась в этом вопросе. Осталась небольшая внутренняя неуверенность в себе, но у меня есть несколько дней, чтобы попрактиковаться. И можно будет хвастаться, что для меня это как семечки.

На самом деле, все действительно, очень просто. Excel все сам делает за нас.

УДАЧИ!

Как рассчитать дисконт по кредиту в 2019 году

Важнейший этап на пути к собственному бизнесу – это разработка бизнес-плана. Будучи руководством к действию, направленному на достижение экономической выгоды, бизнес-план в обязательном порядке содержит статью расходов, в которую финансовые менеджеры рекомендуют включать ставку дисконтирования.

Но как показывает практика, многие начинающие предприниматели не только избегают использования этого параметра, но и не догадываются о его существовании.

Что такое коэффициент дисконтирования, как рассчитать этот показатель и чем объясняется необходимость его присутствия в бизнес-плане?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Что это такое? На языке финансового анализа, таким термином обозначают приведение будущих поступлений фирмы к их стоимости в настоящий момент.

Сегодня применение данному показателю нашли практически в любой сфере экономики и финансов. Его легко можно применить для определения эффективности бизнес-проекта, он способен предугадать финансовый успех конкретной организации.

Чтобы определить стоимость денежных потоков в будущем, необходимо умножить сумму предполагаемых поступлений на коэффициент дисконтирования. Как найти этот показатель?

Как найти этот показатель?

Для расчета дисконта применяют следующую формулу:

Kd=1/ (1+i)n;

Где n – время, в течение которого планируется получить прибыль.

Для каждого индивидуального случая предназначена своя процентная ставка. Так, в качестве данной величины может быть использована ставка рефинансирования, процент доходности по вкладу, инфляция, кредитная процентная ставка, предполагаемая доходность проекта и прочее.

В ходе вычислений результат всегда оказывается ниже единицы. Коэффициент дисконтирования показывает, сколько стоит одна единица валюты из определенного периода времени, приведенная на текущую дату.

В процессе вычисления коэффициента дисконтирования одной из самых важных задач является расчет нормы дисконта, так как от этого зависит итоговая оценка доходности инвестиционного проекта.

Сама по себе ставка является объектом интереса для инвестора, так как с точки зрения доходности способ капиталовложения с более высокой нормой дисконта должен привлекать его больше, нежели любой другой с аналогичными факторами риска.

Стоит учитывать и тот факт, что ставка отражает уровень доходности вложений с учетом определенных рисков, а также временных затрат. Что включает в себя норма дисконта:

- рост инфляции;

- показатель, отражающий уровень риска вложений;

- минимальную степень доходности, на которую в любом случае может рассчитывать инвестор.

Формула расчета нормы дисконта:

Ставка дисконтирования=безрисковая ставка + риски

В качестве рисков принимаются различные факторы, под воздействием которых вложение денежных средств в конкретный проект становится небезопасным. В данный список можно отнести:

Риски неликвидности нового проекта:

- риски, характерные для какой-либо отрасли;

- ошибки персонала;

- проблемы, определяемые конкретно для данной страны.

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня?

Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле Kd=1/ (1+i)n. Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений.

Принцип использования таблицы легко усвоить на примере. Предположим, у инвестора появляется необходимость выбора:

- Получить 12000 евро сегодня.

- Получить 15000 евро через 3 года.

Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

| Период/ставка | 9% | 10% |

| 3 | 0,7722 | 0,7513 |

| 4 | 0,7084 | 0,6830 |

| Сегодня | Через 3 года |

| 0,7513 евро | 1 евро |

| Х | 15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Польза определения коэффициента дисконтирования очевидна: показатель переводит стоимость будущих денежных потоков в настоящий момент и помогает оценить степень рисков.

При этом коэффициент обладает и некоторыми минусами:

- сложность в прогнозировании относительно инвестиционных проектов;

- невозможность учета внешних факторов, таких, как неблагоприятные погодные условия.

Несмотря на выявленные недостатки, коэффициент дисконтирования является незаменимым способом для оценки привлекательности бизнес-идеи.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

- Как рассчитать дисконт

- Что такое дисконт

- Как рассчитать эффективную ставку

Рассчитайте ставку дисконтирования по следующей формуле:

PV=FV*1/(1+i)×n, где PV – имеющаяся в настоящий момент ценность издержек или выгод, FV – перспективная ценность издержек или выгод, i — ставка процента (коэффициент дисконтирования), n — срок проекта (число лет).

Наряду с проблемой выражения издержек или выгод (в постоянных или текущих показателях) у вас могут возникнуть и проблемы с выбором ставки. Обычно используются два основных вида ставок: частная (текущая или постоянная ставка, допускающая или не допускающая инфляцию) или общественная (альтернативная стоимость в общественном секторе). Для определения общественной ставки используйте следующую формулу:

SRRI = r + uc, где r – норма межвременных предпочтений, u –подвижность предельной полезности доходов, с – темп роста потребления на душу населения.

Используйте самый распространенный на практике способ определения ставки дисконтирования – кумулятивный метод оценки премии за риск. Вам потребуется следующая формула:

R = Rf + R1 + . + Rn, где R — ставка дисконтирования, Rf — безрисковая ставка дохода, R1 + . + Rn — рисковые премии.

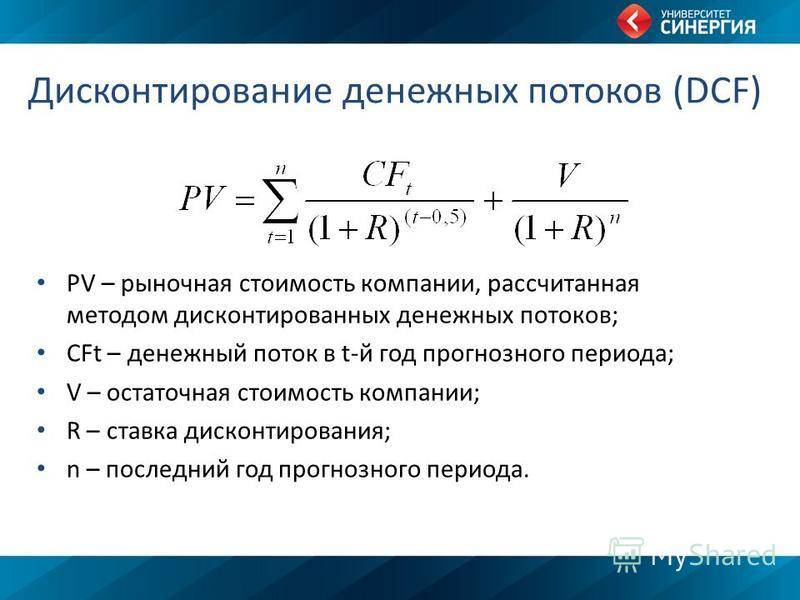

Дисконтирование денежных потоков представляет собой метод оценки, позволяющий определить размер будущей выгоды. С помощью этого метода определяется настоящая стоимость компании, без оглядки на цены и прибыли конкурентных фирм. Венчурные капиталисты заказывают анализ дисконтированных денежных потоков для определения будущей отдачи от вложений.

Венчурные капиталисты заказывают анализ дисконтированных денежных потоков для определения будущей отдачи от вложений.

Дисконтирование часто используется и для анализа недвижимости. Учитываются не только денежные потоки, но и другие льготы: нереализованный убыток, налоговые кредиты, чистая выручка. Цель дисконтирования – оценить возможные экономические выгоды и рассчитать размер финансовых вложений в компанию.

Дисконтирование происходит в шесть этапов. Вначале выполняется подготовка точных прогнозов о возможных операциях организации в будущем. Чем они точнее, тем больше доверие инвесторов. Далее оцениваются положительные и отрицательные денежные потоки за каждый год прогноза, рассчитывается ежегодный прирост финансовых средств в будущем. Рассчитывается конечная стоимость компании на последний год прогнозов. Определяется коэффициент дисконтирования. Этот показатель – один из ключевых элементов анализа денежных потоков. Он отражает имеющиеся риски.

Дисконтирующий коэффициент применяется к недостатку и избытку финансовых средств в каждом году прогноза и к конечной стоимости проекта. В результате получается значение, определяющее размер вклада за каждый год. Если сложить эти значения, получится текущая стоимость компании. В завершение анализа выполняется вычитание существующих заимствований из настоящей стоимости будущих денежных потоков. Таким образом рассчитывается оценка текущей стоимости проекта.

В результате получается значение, определяющее размер вклада за каждый год. Если сложить эти значения, получится текущая стоимость компании. В завершение анализа выполняется вычитание существующих заимствований из настоящей стоимости будущих денежных потоков. Таким образом рассчитывается оценка текущей стоимости проекта.

Несмотря на техническую сложность расчета, дисконтирование денежных потоков опирается на простую идею о том, что нынешняя наличность дороже будущей. То есть отдача от финансовых вливаний будет превышать текущую стоимость. Нет смысла вкладывать в проект сто долларов только для того, чтобы получить в будущем эту же сумму. Гораздо привлекательнее идея вложить сегодня сто для того, чтобы завтра получить сто двадцать.

Как и у всех прочих методов оценки, дисконтирование имеет недостатки. Главный из них в том, что, сосредотачиваясь только на будущих денежных потоках, оно игнорирует внешние факторы – соотношение дохода и цены акции и т.п. Кроме того, поскольку метод предполагает точное прогнозирование, нужно очень хорошо знать историю, рынок и природу оцениваемого бизнеса.

Часто ипотечные кредиты под недвижимость предоставляются заемщикам с дисконтом (со скидкой), и ипотечные обязательства часто продаются со скидкой для ипотечных инвесторов.

Скидки с сумм кредита оцениваются в пунктах (points). Каждый пункт равен 1% от основной суммы кредита.

Реально заемщик получает сумму меньшую, чем это определено кредитным договором, однако возврату подлежит вся сумма полностью плюс проценты на нее.

Например, если взять кредит в 10 000 долл. с тремя дисконтными пунктами, то это означает, что кредитор предоставляет заемщику 97% от основной суммы кредита в 10 000 долл. 97% от 10 000 долл. составляет 9700, однако заемщик должен выплатить полностью 10 000 долл. плюс процент на всю эту сумму.

Таким образом, предоставляя кредит со скидкой, кредитор увеличивает свой доход на инвестиции (конечную отдачу), а заемщик идет на это, получая взамен, возможно, более низкий процент по кредиту по сравнению с среднерыночным.

Рассмотрим некоторые виды ипотечных кредитов, относящихся ко второй группе – группе кредитов с переменными выплатами. Для таких ипотечных кредитов величины расходов по обслуживанию долга изменяются в течение срока кредитования под влиянием самых разнообразных факторов. Отмстим некоторые из них.

Для таких ипотечных кредитов величины расходов по обслуживанию долга изменяются в течение срока кредитования под влиянием самых разнообразных факторов. Отмстим некоторые из них.

1. Ипотечный кредит с переменной ставкой процента – кредит, который подразумевает периодическое изменение ставки процента. Изменение ставки может быть заранее указано в договоре на получение кредита, а может измениться в зависимости от колебаний какого-либо индекса, например темпа инфляции, индекса потребительских цен, ставки рефинансирования Центрального банка и т.д.

Пример

Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Платежи по кредиту составляют 2000 долл. первые пять лет и 2500 долл. последующие годы и уплачиваются в конце каждого месяца. В договоре определено, что ставка процента по кредиту составляет 12% на первые пять лет и 14% на следующие пять лет (начисление процентов ежемесячное).

Какова сумма кредита, предоставленная банком для приобретения данного объекта недвижимости?

Решение. Использование таблиц (и принятых обозначений для функций сложного процента) или финансового калькулятора (линейки TVM) позволяет последовательно найти ответ на поставленный вопрос.

Использование таблиц (и принятых обозначений для функций сложного процента) или финансового калькулятора (линейки TVM) позволяет последовательно найти ответ на поставленный вопрос.

Для первых пяти лет (при ставке 12%): PV = 89 910 долл.

Для следующих пяти лет (при ставке 14%): РМТ = 2500 долл.; PV1 = 107 443 долл.; PV2 = 53 571 долл.

Текущая стоимость определяется суммированием полученных результатов:

- 89 910 + 53 571 = 143 481 долл.

- 2. Ипотечный кредит с градуированными/нарастающими платежами – кредит, позволяющий заемщику производить более низкие платежи по кредиту в первые годы срока кредита и более высокие выплаты в дальнейшем.

Назовем денежным потоком серию одинаковых по величине равномерных платежей. Тогда частота потока – это количество платежей данной серии. Процесс решения задач на определение текущей стоимости денежных потоков заключается в определении текущей стоимости каждого из них и суммировании полученных результатов. Подобные задачи можно решать, используя таблицы, формулы или финансовый калькулятор (существует специальная рабочая таблица Cash flow).

Подобные задачи можно решать, используя таблицы, формулы или финансовый калькулятор (существует специальная рабочая таблица Cash flow).

Пример

Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Ежегодные платежи по кредиту составляют 2000 долл. первые три года и 3000 долл. последующие годы и уплачиваются в конце каждого года. В договоре определено, что ставка процента по кредиту составляет 12% годовых.

Какова сумма ипотечного кредита?

Ответ. 14 549 долл.

а) При всех прочих условиях предыдущей задачи пусть сумма кредита составила 14 549 долл. Определите ставку процента по кредиту.

Ответ. 11,999%, или округленно 12%.

б) Определите норму отдачи для кредитора, если согласно условиям предыдущей задачи он предоставил ипотечный кредит в размере 14 000 долл.

3. Ипотечные кредиты с шаровыми платежами.

Шаровой платеж – крупный итоговый платеж по кредиту, позволяющий полностью погасить кредит.

Шаровые ипотечные кредиты в основном бывают трех типов в зависимости от порядка выплаты процентов по кредиту:

• Ипотечный кредит, по которому выплачивается только процент, – кредит с периодической выплатой процента вплоть до полного погашения, когда должна выплачиваться вся сумма выданного кредита (шаровой платеж).

Этот тип кредита не требует амортизации по условиям договора в отличие от самоамортизирующего кредита.

Размер платежа по такому кредиту рассчитывается по следующей формуле:

(5.2)

Пример

Кредит в размере 10 000 долл. под 15% годовых выдан на 30 лет. В конце 20-го года одним платежом должна быть погашена основная сумма кредита.

Ежегодная выплата процентов составит

10 0000×0,15 =1500 долл.

На рис. 5.3 показана схема погашения такого вида кредита.

Рис. 5.3. Схема погашения кредита с периодической выплатой процента

• Ипотечный кредит с замораживанием процентных платежей вплоть до истечения срока кредита – кредит, по которому до истечения срока кредита вообще не происходит выплат. Затем выплачивается вся сумма выданного кредита (принципал) полностью и аккумулированный процент на нее.

Затем выплачивается вся сумма выданного кредита (принципал) полностью и аккумулированный процент на нее.

Пример

Кредит в 10 000 долл. выдан под 15% годовых сроком на 20 лет. В конце 20-го года одним платежом должны быть выплачены и основная сумма кредита и все проценты.

Определить сумму платежа.

Ответ. FV = 163 (365 долл.

Схема погашения такого вида кредита изображена на рис. 5.4.

Промежуточное положение между этими двумя видами кредитов занимает кредит, у которого сумма обслуживания долга в первые годы ниже суммы, необходимой на уплату процента по данному кредиту. Поэтому в первые годы общая сумма долга возрастает. Такие кредиты называют ипотечными кредитами с отрицательной амортизацией.

Рис. 5.4. Схема погашения кредита с отрицательной амортизацией

Кредиты такого вида наиболее удобны для инвесторов в периоды сдачи объектов в аренду или в периоды, когда ставка процента по кредитам очень высока.

• Ипотечный кредит с частичной амортизацией и итоговым шаровым платежом – кредит, первоначальные выплаты по которому рассчитываются и производятся в таком же порядке, как и для самоамортизирующихся кредитов с равномерными платежами, но полное погашение производится досрочно.

Пример

Взят кредит в 10 000 долл. под 15% годовых на 30 лет с условием, что в течение двух лет по кредиту будут производиться равномерные платежи, но но истечении двух лет остаточная сумма кредита должна быть погашена полностью одним платежом.

Определяем остаток кредита на начало третьего года: он равен 9951 долл. (см. табл. 5.2), – это и будет размер шарового платежа.

В развитых экономических странах данный тип ипотечного кредита чаще всего используется для кредитования строительных проектов, так как эго наиболее рискованные объекты для финансирования, поэтому ставка процента по строительному кредиту обычно выше. Период времени в два года, когда производится равномерная амортизация кредита, обычно считается достаточным для постройки объекта недвижимости и сдачи его в аренду. После этого владелец может взять под построенный и сданный в аренду объект, который обладает теперь меньшей степенью риска, новый кредит под меньшую ставку процента и на более длительный срок.

— Полное руководство по использованию коэффициентов скидки в модели

Что такое коэффициент скидки?

В финансовом моделированииЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. Коэффициент дисконтирования — это десятичное число, умноженное на денежный поток. Бесплатные руководства по оценке, позволяющие изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию, используя сопоставимый анализ компании, моделирование дисконтированных денежных потоков (DCF) и прецедентные транзакции, которые используются в инвестиционном банкинге, исследованиях капитала, а также стоимость, чтобы дисконтировать ее до ее приведенной стоимости. .Коэффициент увеличивается со временем (что означает, что десятичное значение становится меньше), поскольку эффект от увеличения ставки дисконтирования со временем нарастает. С практической точки зрения, проще использовать функцию XNPV Функция XNPV в Excel Функцию XNPV в Excel следует использовать вместо обычной функции NPV в финансовом моделировании и анализе оценки для обеспечения точности и точности. В формуле XNPV используются определенные даты, соответствующие каждому дисконтированному денежному потоку в серии. Изучите пошагово в этом руководстве с примерами и снимками в Excel.Однако преимущество ручного расчета коэффициента дисконтирования заключается в том, что вы можете видеть, какова приведенная стоимость каждого отдельного денежного потока , а не только общая чистая стоимость.

.Коэффициент увеличивается со временем (что означает, что десятичное значение становится меньше), поскольку эффект от увеличения ставки дисконтирования со временем нарастает. С практической точки зрения, проще использовать функцию XNPV Функция XNPV в Excel Функцию XNPV в Excel следует использовать вместо обычной функции NPV в финансовом моделировании и анализе оценки для обеспечения точности и точности. В формуле XNPV используются определенные даты, соответствующие каждому дисконтированному денежному потоку в серии. Изучите пошагово в этом руководстве с примерами и снимками в Excel.Однако преимущество ручного расчета коэффициента дисконтирования заключается в том, что вы можете видеть, какова приведенная стоимость каждого отдельного денежного потока , а не только общая чистая стоимость.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Зачем использовать коэффициент скидки?

Некоторые аналитики предпочитают рассчитывать явные коэффициенты дисконтирования для каждого временного периода, чтобы они могли более четко видеть эффекты начисления сложных процентов, а также создавать модель дисконтированного денежного потока или модель DCF Бесплатное руководство по обучению модели DCFA Модель DCF — это особый тип используемой финансовой модели ценить бизнес. Модель — это просто прогноз неуправляемого свободного денежного потока компании, который легче проверять.

Модель — это просто прогноз неуправляемого свободного денежного потока компании, который легче проверять.

Коэффициент дисконтирования является альтернативой использованию функций XNPV или XIRRXIRR. Функция XIRR относится к категории Финансовые функции Excel. Функция рассчитает внутреннюю норму прибыли (IRR) для серии денежных потоков, которые могут быть непериодическими. Если денежные потоки периодические, мы должны использовать функцию IRR. В финансовом моделировании функция XIRR используется в Excel. Функция XIRR — это функции в Excel.6) = 0,564

Если недисконтированный денежный поток за этот период составляет 120 000 долларов, то, чтобы получить приведенную стоимость этого денежного потока, мы умножаем его на 0,564, чтобы получить 67 736,9 долларов.

Общая чистая приведенная стоимость денежных потоков, показанных в приведенном выше примере, составляет 737 348,1 долларов США, что можно рассчитать путем суммирования отдельных дисконтированных денежных потоков. Мы получаем то же число, что и при использовании функции NPV в Excel.

Мы получаем то же число, что и при использовании функции NPV в Excel.

Приложения в финансовом моделировании

Аналитики будут использовать коэффициенты дисконтирования при выполнении финансового моделирования в Excel, если они хотят получить больше информации о формуле NPV и лучше проиллюстрировать эффект дисконтирования.

Как вы видите в приведенном выше примере, каждый доллар денежного потока, полученного в 10-м году, стоит только 38,6% от каждого доллара денежного потока, полученного сегодня. Когда вы получаете более 15-20 лет, стоимость денежных потоков становится чрезвычайно дисконтированной. Поскольку риск никогда не получить их становится намного выше, альтернативные издержки становятся намного выше.

Коэффициент дисконтирования по сравнению с XNPV

Использование коэффициента дисконтирования позволяет вам точно указать, сколько дней в каждом периоде.Вы можете сделать это, используя определенные даты в каждом временном периоде и взяв разницу между ними.

Например, с 30 июня 2018 г. по 31 декабря 2018 г. это 184 дня, что составляет полгода. Добавляя этот дополнительный уровень в модель, мы можем очень точно определить периоды дисконтирования. Таким образом достигается тот же эффект, что и при использовании функции XNPV и функции XIRR: XIRR против IRR. Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.в Excel.

Дополнительные ресурсы от CFI

Для того, чтобы и дальше развивать свои навыки финансового аналитика мирового уровня Аналитик Trifecta® Guide Окончательное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделяться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, мы считаем, что эти дополнительные источники CFI будут чрезвычайно полезны для вас:

- Формулы и функции Excel Шпаргалка по формулам Excel Шпаргалка по формулам Excel от CFI предоставит вам все самое лучшее. важные формулы для выполнения финансового анализа и моделирования в таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса. Модель представляет собой просто прогноз свободного денежного потока компании без рычага

- XIRR против IRR XIRR против IRR Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

- Бесплатный курс по формулам Excel

важные формулы для выполнения финансового анализа и моделирования в таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.

важные формулы для выполнения финансового анализа и моделирования в таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.Как рассчитать ставку дисконтирования в анализе DCF

Содержание:

- 0:39: Интуитивное объяснение ставки дисконтирования и WACC

- 5:53: Допущения по ставке дисконтирования

- 11:43: Как рассчитать стоимость капитала

- 21:05: Как рассчитать и использовать WACC