Как посчитать справедливую стоимость компании по модели DCF

Оценка справедливой стоимости акций или их внутренней стоимости — непростая задача, однако любому инвестору полезно уметь это делать, чтобы определить целесообразность инвестиций. Финансовые мультипликаторы, такие как Debt/Equity, P/E и прочие дают возможность оценить общую стоимость акций по сравнению с другими компаниями на рынке.

Но что делать, если нужно определить абсолютную стоимость компании? Для решения этой задачи вам поможет финансовое моделирование, и, в частности, популярная модель дисконтированных денежных потоков (Discounted Cash Flow, DCF).

Предупреждаем: эта статья может потребовать достаточно много времени для прочтения и осмысления. Если у вас сейчас есть всего лишь 2-3 минуты свободного времени, то этого будет недостаточно. В таком случае просто перенесите ссылку в избранное и прочитайте материал позже.

Свободный денежный поток (FCF) используется для расчета экономической эффективности вложения, поэтому в процессе принятия решения инвесторы и кредиторы уделяют основное внимание именно этому показателю.

У компании может быть положительная чистая прибыль, но отрицательный денежный поток, что подрывает эффективность бизнеса, то есть, по сути, компания не приносит денег. Таким образом, показатель FCF зачастую является более полезным и информативным, чем чистая прибыль компании.

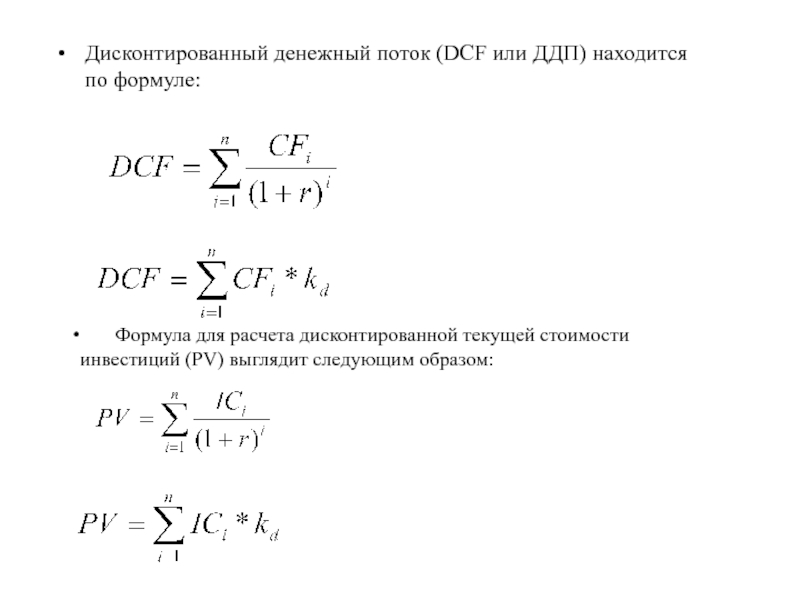

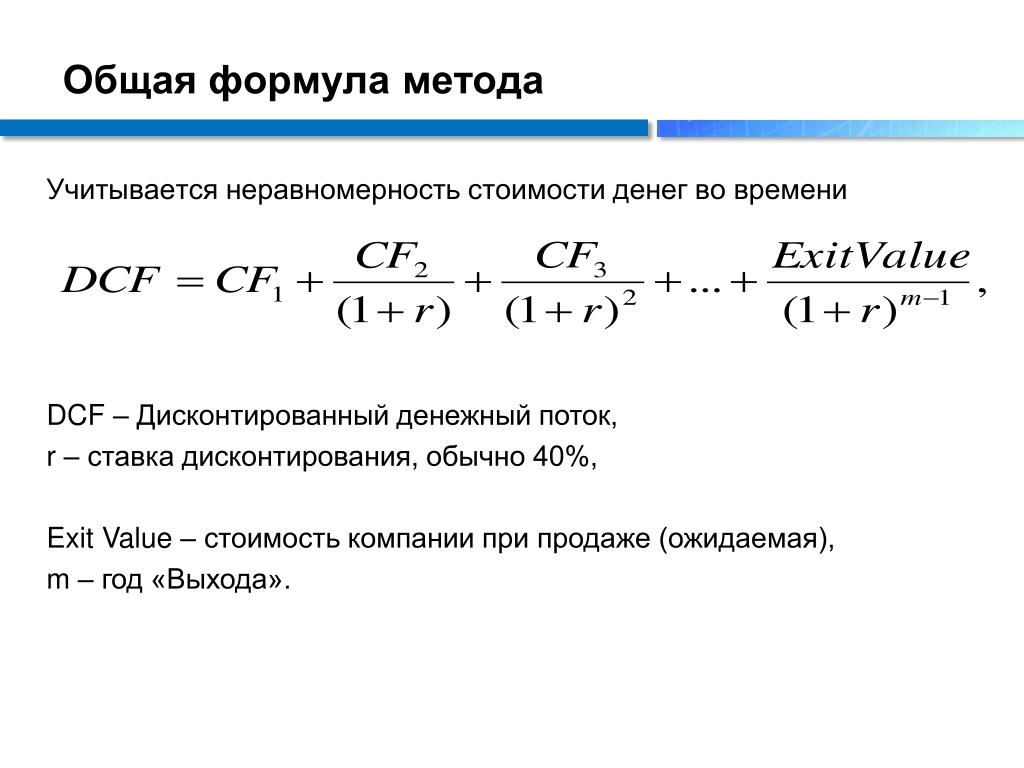

Модель DCF как раз помогает оценить текущую стоимость проекта, компании или актива исходя из принципа, что эта стоимость основана на способности генерировать денежные потоки. Для этого cash flow дисконтируют, то есть размер будущих денежных потоков приводят к их справедливой величине в настоящем с использованием ставки дисконтирования, которая является ничем иным как требуемой доходностью или ценой капитала.

Стоит отметить, что оценка может быть произведена как с точки зрения стоимости всей фирмы, с учетом как собственного, так и заемного капитала, и с учетом стоимости только собственного капитала. В первом случае используется денежный поток фирмы (FCFF), а во втором — денежный поток на собственный капитал (FCFE). В финансовом моделировании, в частности в DCF модели, чаще всего используется FCFF, а именно

В первом случае используется денежный поток фирмы (FCFF), а во втором — денежный поток на собственный капитал (FCFE). В финансовом моделировании, в частности в DCF модели, чаще всего используется FCFF, а именно

В связи с этим, в качестве ставки дисконтирования мы возьмем показатель WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала. WACC компании учитывает и стоимость акционерного капитала фирмы, и стоимость её долговых обязательств. То, как оценить эти два показателя, а также их долю в структуре капитала компании, мы разберем в практической части.

Стоит также учитывать то, что ставка дисконтирования может меняться во времени. Однако для целей нашего анализа мы возьмем постоянный WACC.

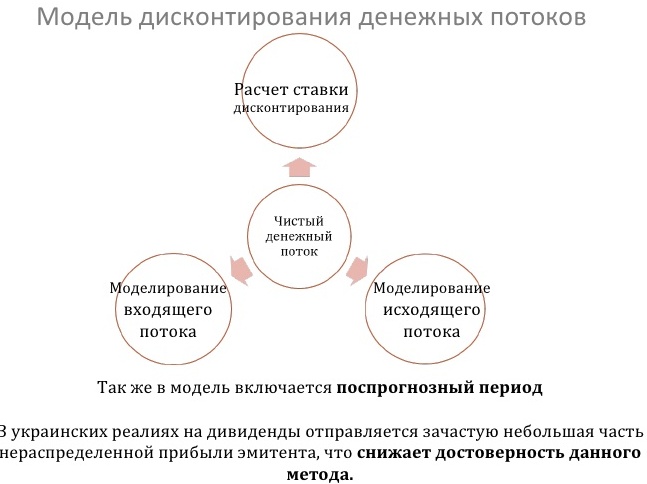

Для расчета справедливой стоимости акций мы будем применять двухпериодную модель DCF, которая включает в себя промежуточные денежные потоки в прогнозном периоде и денежные потоки в постпрогнозный период, в котором предполагается, что компания вышла на постоянные темпы роста. Во втором случае рассчитывается терминальная стоимость компании (Terminal Value, TV). Этот показатель очень важен, так как он представляет собой существенную долю общей стоимости оцениваемой компании, в чем мы потом убедимся.

Во втором случае рассчитывается терминальная стоимость компании (Terminal Value, TV). Этот показатель очень важен, так как он представляет собой существенную долю общей стоимости оцениваемой компании, в чем мы потом убедимся.

Итак, мы разобрали основные понятия, связанные с моделью DCF. Перейдем к практической части.

Для получения оценки DCF требуются следующие шаги:

1. Расчет текущей стоимости предприятия.

2. Расчет ставки дисконтирования.

3. Прогнозирование FCF (UFCF) и дисконтирование.

4. Вычисление терминальной стоимости (TV).

5. Расчет справедливой стоимости предприятия (EV).

6. Расчет справедливой стоимости акции.

7. Построение таблицы чувствительности и проверка результатов.

Для анализа мы возьмем российскую публичную компанию Северсталь, финансовая отчетность которой представлена в долларах по стандарту МСФО.

Для расчета свободного денежного потока понадобится три отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Стоимость предприятия (Enterprise Value, EV) — это, по сути, сумма рыночной стоимости капитала (рыночная капитализация), неконтролирующей доли (Minority interest, Non-controlling Interest) и рыночной стоимости долга компании, за вычетом любых денежных средств и их эквивалентов.

Рыночная капитализация компании рассчитывается путем умножения цены акций (Price) на количество акций, находящихся в обращении (Shares outstanding). Чистый долг (Net Debt) — это общий долг (именно финансовый долг: долгосрочная задолженность, долг, подлежащий выплате в течение года, финансовый лизинг) за вычетом денежных средств и эквивалентов.

В итоге мы получили следующее:

Для удобства представления будем выделять харды, то есть вводимые нами данные, синим, а формулы — черным. Данные по неконтролирующим долям, долгу и денежным средствам ищем в балансе.

Следующим этапом мы рассчитаем ставку дисконтирования WACC.

Рассмотрим формирование элементов для WACC.

Расчет доли собственного капитала довольно прост. Формула выглядит следующим образом: Market Cap/(Market Cap+Total Debt). По нашим расчетам, получилось, что доля акционерного капитала составила 85,7%. Таким образом, доля заемного составляет 100%-85,7%=14,3%.

Стоимость акционерного капитала

Для расчета требуемой доходности инвестирования в акционерный капитал будет использоваться модели ценообразования финансовых активов (Capital Asset Pricing Model — CAPM).

Cost of Equity (CAPM): Rf+ Beta* (Rm — Rf) + Country premium = Rf+ Beta*ERP + Country premium

Начнем с безрисковой ставки. В качестве нее была взята ставка по 5-летним гособлигациям США.

Премию за риск инвестирования в акционерный капитал (Equity risk premium, ERP) можно рассчитать самому, если есть ожидания по доходности российского рынка. Но мы возьмем данные по ERP Duff&Phelps, ведущей независимой фирмы в сфере финансового консалтинга и инвестиционно-банковской деятельности, оценками которой пользуются многие аналитики. По сути, ERP это премия за риск, которую получает инвестор, вкладывающий средства в акции, а не безрисковый актив. ERP составляет 5%.

Но мы возьмем данные по ERP Duff&Phelps, ведущей независимой фирмы в сфере финансового консалтинга и инвестиционно-банковской деятельности, оценками которой пользуются многие аналитики. По сути, ERP это премия за риск, которую получает инвестор, вкладывающий средства в акции, а не безрисковый актив. ERP составляет 5%.

В качестве бета-коэффициента использовались значения отраслевых бета-коэффициентов по развивающимся рынкам капитала Асвата Дамодарана, известного профессора финансового дела в Stern School Business при Нью-Йоркском университете. Таким образом, безрычаговая бета равна 0,90.

Для учета специфики анализируемой компании стоит произвести корректировку отраслевого бета-коэффициента на значение финансового рычага. Для этого мы используем формулу Хамады:

Таким образом, получаем, что рычаговая бета равна 1,02.

Рассчитываем стоимость акционерного капитала: Cost of Equity=2,7%+1,02*5%+2,88%=10,8%.

Стоимость заемного капитала

Есть несколько способов расчета стоимости заемного капитала.

Мы же в нашем примере не будем углубляться в структуру долга Северстали, а пойдем по простому пути: возьмем размер процентных платежей и поделим на общий долг компании. Получаем, что стоимость заемного капитала составляет Interest Expenses/Total Debt=151/2093=7,2%

Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,1%, при том, что налоговую ставку мы возьмем равной налоговому платежу за 2017 год, поделенному на доналоговую прибыль (EBT) — 23,2%.

Формула свободных денежных потоков выглядит следующим образом:

UFCF = EBIT (Прибыль до уплаты процентов и налогов) -Taxes (Налоги) + Depreciation & Amortization (Амортизация) — Capital Expenditures (Капитальные расходы) +/- Change in non-cash working capital (Изменение оборотного капитала)

Будем действовать поэтапно. Сначала нам нужно спрогнозировать выручку, для чего есть несколько подходов, которые в широком смысле подразделяются на две основные категории: основанные на темпах роста и на драйверах.

Сначала нам нужно спрогнозировать выручку, для чего есть несколько подходов, которые в широком смысле подразделяются на две основные категории: основанные на темпах роста и на драйверах.

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Второй способ подразумевает прогнозирование всех финансовых показателей, необходимых для расчета свободного денежного потока, таких как цена, объем, доля на рынке, количество клиентов, внешние факторы и прочие. Этот способ является более подробным и сложным, однако и более правильным. Частью такого прогноза часто становится регрессионный анализ для определения взаимосвязи между базовыми драйверами и ростом выручки.

Северсталь — это зрелый бизнес, поэтому для целей нашего анализа мы упрости задачу и выберем первый метод. К тому же второй подход является индивидуальным. Для каждой компании нужно выбирать свои ключевые факторы влияния на финансовые результаты, так что формализовать его под один стандарт не получится.

Рассчитаем темпы роста выручки с 2010 года, маржу валовой прибыли и EBITDA. Далее берем среднее по этим значениям.

Прогнозируем выручку исходя из того, что она будет меняться со средним темпом (1,4%). К слову, согласно прогнозу Reuters, в 2018 и 2019 годах выручка компании будет снижаться на 1% и 2% соответственно, и лишь потом ожидаются положительные темпы роста. Таким образом, в нашей модели немного более оптимистичные прогнозы.

Показатели EBITDA и валовая прибыль мы будем рассчитывать, опираясь на среднюю маржу. Получаем следующее:

В расчете FCF нам требуется показатель EBIT, который рассчитывается, как:

EBIT = EBITDA — Depreciation&Amortization

Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний показатель амортизация/выручка за последние 7 лет составил 5,7%, исходя из этого находим ожидаемую амортизацию. В конце рассчитываем EBIT.

Налоги считаем исходя из доналоговой прибыли: Taxes = Tax Rate*EBT = Tax Rate*(EBIT — Interest Expense). Процентные расходы в прогнозный период мы возьмем постоянными, на уровне 2017 года ($151 млн) — это упрощение, к которому не всегда стоит прибегать, так как долговой профиль эмитентов бывает разным.

Процентные расходы в прогнозный период мы возьмем постоянными, на уровне 2017 года ($151 млн) — это упрощение, к которому не всегда стоит прибегать, так как долговой профиль эмитентов бывает разным.

Налоговую ставку мы уже ранее указывали. Посчитаем налоги:

Капитальные расходы или CapEx находим в отчете о движении денежных средств. Прогнозируем, исходя из средней доли в выручке.

Между тем, Северсталь уже подтвердила план капзатрат на 2018-2019 годы на уровне более $800 млн и $700 млн соответственно, что выше объема инвестиций в последние годы ввиду строительства доменной печи и коксовой батареи. В 2018 и 2019 годах мы возьмем CapEx равным этим значениям. Таким образом, показатель FCF может быть под давлением. Менеджмент же рассматривает возможность выплат более 100% от свободного денежного потока, что сгладит негатив от роста капзатрат для акционеров.

Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле:

Change NWC = Change (Inventory + Accounts Receivable + Prepaid Expenses + Other Current Assets — Accounts Payable — Accrued Expenses — Other Current Liabilities)

Другими словами, увеличение запасов и дебиторской задолженности уменьшает денежный поток, а увеличение кредиторской задолженности, наоборот, увеличивает.

Нужно сделать исторический анализ активов и обязательств. Когда считаем значения по оборотному капиталу, мы берем либо выручку, либо себестоимость. Поэтому для начала нам потребуется зафиксировать нашу выручку (Revenue) и себестоимость (Cost of Goods Sold, COGS).

Рассчитываем, какой процент от выручки приходится на дебиторскую задолженности (Accounts Receivable), запасы (Inventory), расходы будущих периодов (Prepaid expenses) и прочие текущие активы (Other current assets), так как эти показатели формируют выручку. Например, когда продаем запасы, они уменьшаются и это влияет на выручку.

Теперь переходим к операционным обязательствам: кредиторская задолженность (Accounts Payable), накопленные обязательства (Accrued Expenses) и прочие текущие обязательства (Other current liabilities). При этом кредиторскую задолженность и накопленные обязательства мы привязываем к себестоимости.

Прогнозируем операционные активы и обязательства исходя из средних показателей, которые мы получили.

Далее рассчитываем изменение операционных активов и операционных обязательств в историческом и прогнозном периодах. Исходя из этого по формуле, представленной выше, рассчитываем изменение оборотного капитала.

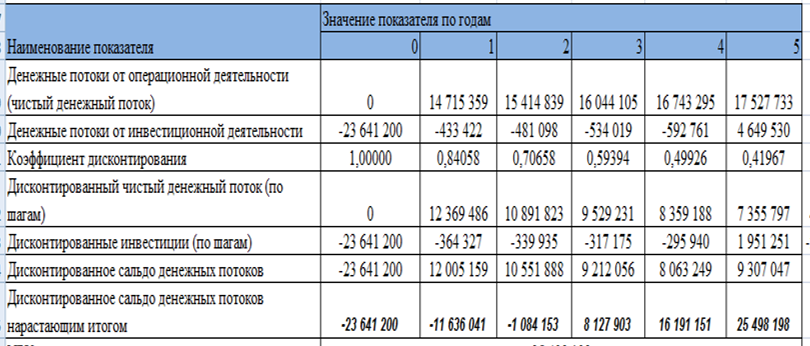

Рассчитываем UFCF по формуле.

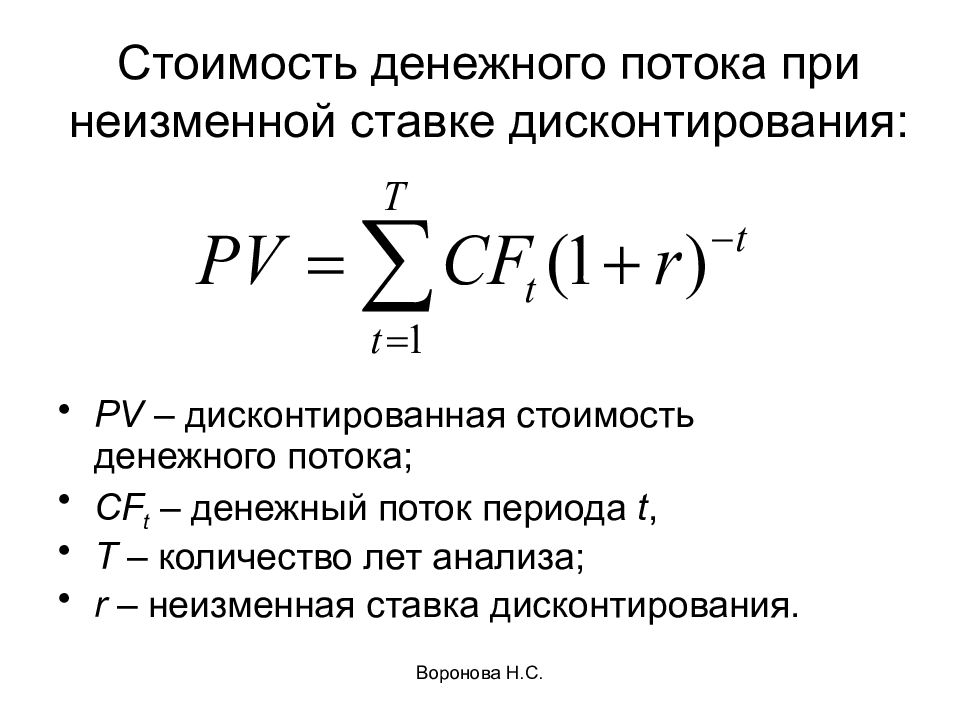

Справедливая стоимость компанииДалее нам нужно определить стоимость компании в прогнозный период, то есть продисконтировать полученные денежные потоки. В Excel есть простая функция для этого: ЧПС. Наша приведенная стоимость составила $4 052,7 млн.

Теперь определим терминальную стоимость компании, то есть ее стоимость в постпрогнозный период. Как мы уже отметили, она является очень важной частью анализа, так как составляет более 50% справедливой стоимости предприятия. Существует два основных способа оценки терминальной стоимости. Либо используется модель Гордона, либо метод мультипликаторов. Мы возьмем второй способ, используя EV/EBITDA (EBITDA за последний год), который для Северстали равен 6,3x. 5. Терминальная стоимость компании составила $8 578,5 млн (более 60% справедливой стоимости предприятия).

5. Терминальная стоимость компании составила $8 578,5 млн (более 60% справедливой стоимости предприятия).

Итого, так как стоимость предприятия рассчитывается суммированием стоимости в прогнозном периоде и терминальной стоимости, получаем, что наша компания должна стоить $12631 млн ($4 052,7+$8 578,5).

Очистив от чистого долга и неконтролирующих долей, мы получим справедливую стоимость акционерного капитала — $11 566 млн. Разделив на количество акций, получаем справедливую стоимость акции в размере $13,8. То есть, согласно построенной модели, цена бумаг Северстали в моменте завышена на 13%.

Однако мы знаем, что наша стоимость будет меняться в зависимости от ставки дисконтирования и мультипликатора EV/EBITDA. Полезно построить таблицы чувствительности, и посмотреть то, как будет меняться стоимость компании в зависимости от уменьшения или увеличения этих параметров.

Исходя из этих данных мы видим, что при росте мультипликатора и уменьшении стоимости капитала, потенциальная просадка становится меньше. Но все же, согласно нашей модели, акции Северстали не выглядят привлекательными для покупки по текущим уровням. Однако стоит учесть, что мы строили упрощенную модель и не учитывали драйверы роста, например, роста цен на продукцию, дивидендную доходность, существенно превышающую среднерыночный уровень, внешние факторы и прочее. Для представления же общей картины по оценке компании, эта модель хорошо подходит.

Но все же, согласно нашей модели, акции Северстали не выглядят привлекательными для покупки по текущим уровням. Однако стоит учесть, что мы строили упрощенную модель и не учитывали драйверы роста, например, роста цен на продукцию, дивидендную доходность, существенно превышающую среднерыночный уровень, внешние факторы и прочее. Для представления же общей картины по оценке компании, эта модель хорошо подходит.

Итак, разберем плюсы и минусы модели дисконтированных денежных потоков.

Основными достоинствами модели являются:

— Дает подробный анализ компании

— Не требует сопоставления с другими компаниями отрасли

— Определяет «внутреннюю» сторону бизнеса, которая связана с денежными потоками, важными для инвестора

— Гибкая модель, позволяет строить прогнозные сценарии и анализировать чувствительность к изменению параметров

Среди недостатков можно отметить:

— Требуется большое количество допущений и прогнозов на оценочных суждениях

— Довольно сложная для построения и оценки параметров, например, ставки дисконтирования

— Высокий уровень детализации расчетов может привести к чрезмерной уверенности инвестора и потенциальной потери прибыли

Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается на оценочные суждения и прогнозы, но все же чрезвычайно полезна для инвестора. Она помогает глубже погрузиться в бизнес, понять различные детали и аспекты в деятельности компании, а также может дать представление о внутренней стоимости компании с опорой на то, сколько денежного потока она может сгенерировать в будущем, а значит, принести прибыли инвесторам.

Она помогает глубже погрузиться в бизнес, понять различные детали и аспекты в деятельности компании, а также может дать представление о внутренней стоимости компании с опорой на то, сколько денежного потока она может сгенерировать в будущем, а значит, принести прибыли инвесторам.

Если возникает вопрос о том, откуда тот или иной инвестдом взял долгосрочный таргет (цель) по цене какой-либо акции, то DCF модель — это как раз один из элементов оценки бизнеса. Аналитики проделывают примерно такую же работу, которая описана в этой статье, но чаще всего с еще более глубоким анализом и выставлением различных весов отдельным ключевым факторам для эмитента в рамках финансового моделирования.

В данном материале мы лишь описали наглядный пример подхода к определению фундаментальной стоимости актива по одной из популярных моделей. В действительности же необходимо учитывать не только оценку компании по DCF, но и ряд других корпоративных событий, оценивая степень их влияния на будущую стоимость ценных бумаг.

открыть счет

БКС Брокер

основные методы, как рассчитать по формуле

При принятии решения о приобретении актива (предприятия или объекта недвижимости) производится инвестиционный анализ. Теория корпоративных финансов разработала несколько методов такого анализа, на практике чаще всего применяется метод дисконтирования денежных потоков.

Уровень риска при принятии решения о приобретении предприятия достаточно высок, и только использование корректных формул расчета, учитывающих все понижающие стоимость актива коэффициенты, поможет принять решение о совершении инвестиционной сделки.

Также данный метод может быть использован для оценки текущей стоимости предприятия в иных целях, например, для использования его в качестве предмета залога или для объединения его с другим предприятием с целью расчета долей участия акционеров.

Содержание статьи

Общее представление о методе

Метод дисконтирования денежных потоков дает возможность рассчитать реальную стоимость актива на момент принятия решения об инвестировании или на момент произведения оценки. Для этого стоимость денежных потоков актива за определенное количество будущих лет дисконтируется по определенной формуле и приводится к значению текущей стоимости.

Для этого стоимость денежных потоков актива за определенное количество будущих лет дисконтируется по определенной формуле и приводится к значению текущей стоимости.Основная идея, на которой строится метод, состоит в том, что определенная сумма денег имеет определенную стоимость на текущий момент, но она же будет иметь существенно меньшую стоимость через определенный промежуток времени. На изменение стоимости денег имеют влияние несколько факторов, среди которых:

- неполученная прибыль примерно эквивалентная текущей ставке банковского процента;

- инфляционные процессы;

- непредсказуемый рост издержек;

- риски, которые могут привести к неполучению ожидаемых доходов от инвестиции в актив;

- иные факторы.

Все эти параметры можно преобразовать в коэффициенты, на основании которых будет произведено дисконтирование.

Для расчета итоговой приведенной стоимости дисконтирование каждого отдельного платежа производится способом умножения суммы предполагаемого платежа на коэффициент дисконтирования или Kd. При этом сумма платежа берется как чистый денежный приток, то есть доходы актива за вычетом расходов.

При этом сумма платежа берется как чистый денежный приток, то есть доходы актива за вычетом расходов.

Сам коэффициент рассчитывается по следующей формуле:

Kd= 1 / (1 + D)n

«D» в данной формуле является применяемой ставкой дисконтирования, чем выше значение «D», тем сильнее обесцениваются деньги. «N» – номер периода, платежи в который подвергаются дисконтированию.

Методы расчета

Необходимо учитывать, что выбранный алгоритм расчета зависит от двух вопросов: цель проведения оценки и из каких отдельных параметров составлена ставка дисконтирования.

Для принятия инвестиционного решения ставка дисконтирования, скорее всего, будет основываться на ставке кредита и процента и некой произвольно определенной инвестором премии за риск, при оценке бизнеса будут учтены и инвестиционные планы предприятия, и многие другие имеющие значения для корректировки стоимости денежного потока показатели.

Формула расчета стоимости

Предположим, что проект приносит стабильный доход в виде положительных финансовых поступлений в определенные промежутки времени. В виде формулы это можно изобразить таким образом:

В виде формулы это можно изобразить таким образом:

CF = CF1 + CF2 + … + CFN

Тогда после введения коэффициента дисконтирования получается вот такая формула:

CFd = (CF1 / (1+D)) + (CF2 / (1+D)2) + … + (CFN / (1+D)N)

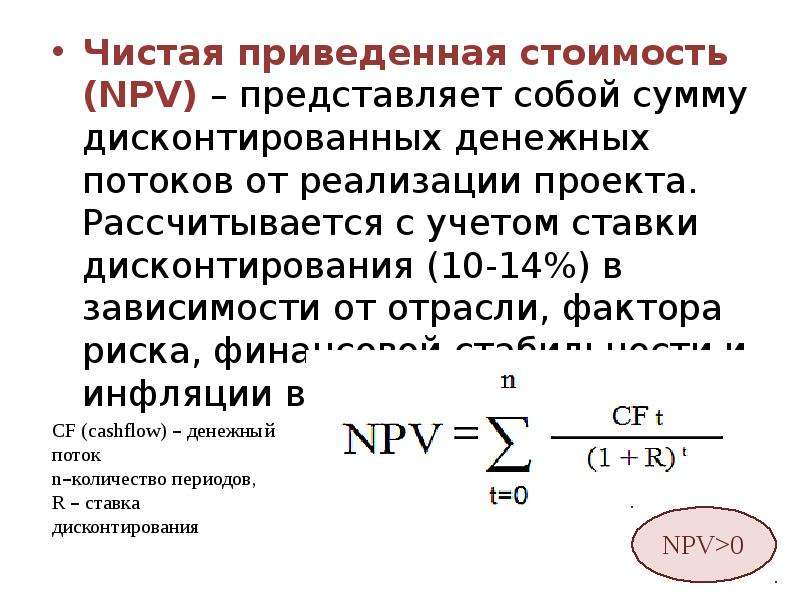

Используемые коэффициенты CFd или итоговая стоимость представляет собой определенную сумму, которая показывает приведенную стоимость актива для принятия решения об инвестировании. В некоторых источниках значение будет обозначаться как NPV (Net Present Value) или чистая приведенная стоимость.

Из приведенной формулы видно, что в ней используются такие коэффициенты, как D и N.«D» является сложным коэффициентом, включающим норму инфляции и другие данные. Чаще всего то, какие показатели и коэффициенты берутся в основу, является решением аналитика, проводящего оценку проекта.

Расчет этих коэффициентов делается не произвольно, а на основании принятых для инвестиционного анализа в данной отрасли значений. Например, применяемый далеко не во всех случаях показатель «бета» показывает колебания средневзвешенной стоимости котируемых на бирже акций компаний конкретной отрасли за определенный промежуток времени.

Например, применяемый далеко не во всех случаях показатель «бета» показывает колебания средневзвешенной стоимости котируемых на бирже акций компаний конкретной отрасли за определенный промежуток времени.

На практике обычно за коэффициент дисконтирования берется просто ставка банковского процента, что не дает абсолютной точности в расчетах. Он покажет только, насколько обесценится рубль, вложенный в проект сегодня через обусловленное количество лет.

«N» или количество периодов обычно определяется исходя из принятых для конкретной отрасли значений. Чаще всего аналитики исходят из десятилетнего периода расчета, что грозит ошибками, так как определить даже скорость инфляции на таком длительном временном промежутке достаточно сложно.

Также этот параметр может устанавливаться принятым для конкретного инвестора сроком выхода из проекта. Чаще всего он определяется моментом, когда проект принесет ему доходность по ставке, заранее определенной при входе в проект.

Норма дисконта

Ставка дисконтирования, норма дохода или норма дисконта определяет ключевые параметры метода. Но следует понимать, что она не будет абсолютно объективным показателем.

Но следует понимать, что она не будет абсолютно объективным показателем.

Понятие нормы дисконта является дискуссионным. Российская экономическая реальность не дает возможность рассчитать какие-либо показатели на основании статистических данных Центрального Банка или других официальных организаций. Ставка инфляции может быть рассчитана только на небольшой период времени, такой показатель как «премия за риск» индивидуален для каждой отрасли и в принципе не поддается объективной оценке. Корректного расчета в этом случае быть не может.

Поэтому за норму принято брать именно ставку банковского процента.

Расчет ставки дисконтирования денежного потока

За базу для расчета берется чистый приход денежных средств за последние три года, который берется из баланса доходов и расходов. Необходимо учитывать, что денежные потоки предприятия могут быть обременены текущей долговой нагрузкой, и для ряда расчетных формул в качестве расхода может учитываться процентная ставка, определяющая стоимость предполагаемого вложения инвестора.

В большинстве случаев в целях расчета приведенной стоимости для анализа берется бездолговой денежный поток.

Бездолговой денежный поток вычисляется по следующей формуле: чистый доход (к нему добавляются процентные выплаты, скорректированные с учетом налоговых выплат) плюс амортизация основных средств износ за минусом средств, направленных на прирост собственного оборотного капитала (фонды и другие методы резервирования) и за минусом капитальных вложений.

Понятно, что на десятилетний период рассчитать изменение налоговой ставки так или иначе невозможно. Вложения в основные средства должны вычитаться из денежного потока в том случае, если они предусмотрены бизнес-планом проекта.

Методы инвестиционного анализа

Все методы инвестиционного анализа оценивают предмет инвестиции в отношении к текущей рыночной среде, определяя его привлекательность для вложения средств. Они во многом аналогичны методикам, которые применяются для оценки предприятий в иных целях.

Кроме указанного метода анализа на практике применяются такие методы, как:

- Капитальных вложений. В рамках этого метода оцениваются затраты, которые необходимо будет понести инвестору для создания аналогичного объекта с нуля. При этом стоимость действующего предприятия дисконтируется на 10-20% от рассчитанной суммы с учетом износа технологий и основных средств.

- Сравнительный анализ. При этом стоимость компании рассчитывается исходя из недавно проведенных сделок с аналогичными предприятиями, цены которых стали публичными.

- Сравнительный анализ компаний. За базу для анализа берутся финансовые показатели публичной компании в той же отрасли, что и оцениваемая, и ее показатели сравниваются с показателями объекта инвестирования.

Все эти методы имеют ряд существенных недостатков. В первом случае невозможно полностью рассчитать стоимость нового строительства, так как многие факторы (цена земельного участка, цена на импортное оборудование, стоимость ноу-хау) являются индивидуальными. Во втором случае цена любой сделки может быть не объективной, а предметом договоренностей. В третьем российские реалии говорят о том, что финансовые показатели могут быть объектом манипуляций.

Во втором случае цена любой сделки может быть не объективной, а предметом договоренностей. В третьем российские реалии говорят о том, что финансовые показатели могут быть объектом манипуляций.

Примеры

Как пример оценки актива по этому методу можно привести оценку АО «Газпром». Годовой доход этой компании есть в ее годовой отчетности, факторы риска минимальны, поэтому при расчете могут быть взяты только коэффициенты инфляции.

Для оценки бездолгового прихода средств необходимо учитывать планируемые капитальные вложения, все они, в том числе планируемые вложения в новые месторождения, также открыты в годовых отчетах компании.

Для анализа берется ставка дисконтирования, состоящая из двух параметров – ставка капитализации заемного и ставка капитализации собственного капитала (WACC).

При проведении расчета с использованием этого коэффициента цена компании оказывается приблизительно равной рыночной котировке ее акций.

Достоинства и недостатки

Как у любого способа оценки, есть у способа оценки стоимости актива по методу дисконтирования денежных потоков свои плюсы и минусы. Его недостатком будет то, что он не может учитывать для расчета непредсказуемые экономические явления, такие как кризисы. Кроме того, его сложно использовать для оценки венчурных проектов, где объем денежных потоков определить достаточно сложно.

Его недостатком будет то, что он не может учитывать для расчета непредсказуемые экономические явления, такие как кризисы. Кроме того, его сложно использовать для оценки венчурных проектов, где объем денежных потоков определить достаточно сложно.

Также этот метод не подходит для активов, которые приобретаются с целью получить доход не от текущих поступлений денежных средств, а от увеличения рыночных котировок акций и их последующей продажи.

Но, с другой стороны, достоинством метода является то, что он очень точно определит рискованность или доходность вложения в стабильный актив, постоянно генерирующий определенный денежный поток. В этом случае равных по точности методов оценки не существует.

Вебинар по дисконтированию денежных потоков представлен ниже.

youtube.com/embed/E23aYQSEL44″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/E23aYQSEL44″ frameborder=»0″ allowfullscreen=»allowfullscreen»>Дисконтированный денежный поток (DCF) – Финансовая энциклопедия

Что такое Дисконтированный денежный поток (DCF)?

Дисконтированный денежный поток (DCF) – это метод оценки, используемый для оценки стоимости инвестиции на основе ожидаемых будущих денежных потоков . DCF-анализ пытается определить стоимость инвестиций сегодня, основываясь на прогнозах того, сколько денег они принесут в будущем. Это касается как финансовых вложений для инвесторов, так и владельцев бизнеса, желающих внести изменения в свой бизнес, например, приобрести новое оборудование.

Ключевые моменты

- Дисконтированный денежный поток (DCF) помогает определить стоимость инвестиции на основе ее будущих денежных потоков.

- Приведенная стоимость ожидаемых будущих денежных потоков рассчитывается с использованием ставки дисконтирования для расчета дисконтированного денежного потока (DCF).

- Если дисконтированный денежный поток (DCF) превышает текущую стоимость инвестиций, такая возможность может привести к положительной прибыли.

- Компании обычно используют средневзвешенную стоимость капитала в качестве ставки дисконтирования, поскольку она учитывает норму прибыли, ожидаемую акционерами.

- У DCF есть ограничения, в первую очередь потому, что он полагается на оценки будущих денежных потоков, которые могут оказаться неточными.

Как работает дисконтированный денежный поток

Целью DCF-анализа является оценка денег, которые инвестор получил бы от инвестиций, с поправкой на временную стоимость денег . Временная стоимость денег предполагает, что доллар сегодня стоит больше, чем доллар завтра, потому что он может быть инвестирован. Таким образом, DCF-анализ уместен в любой ситуации, когда человек платит деньги в настоящем, ожидая получить больше денег в будущем.

Например, при годовой процентной ставке 5%, 1 доллар на сберегательном счете будет стоить 1,05 доллара в год. Точно так же, если платеж в размере 1 доллара задерживается на год, его текущая стоимость составляет 0,95 доллара, поскольку он не может быть зачислен на ваш сберегательный счет для получения процентов.

Точно так же, если платеж в размере 1 доллара задерживается на год, его текущая стоимость составляет 0,95 доллара, поскольку он не может быть зачислен на ваш сберегательный счет для получения процентов.

Анализ DCF определяет приведенную стоимость ожидаемых будущих денежных потоков с использованием ставки дисконтирования . Инвесторы могут использовать концепцию приведенной стоимости денег, чтобы определить, будут ли будущие денежные потоки от инвестиции или проекта равны или больше, чем стоимость первоначальных инвестиций. Если стоимость, рассчитанная с помощью DCF, выше, чем текущая стоимость инвестиций, следует рассмотреть возможность.

Чтобы провести анализ DCF, инвестор должен оценить будущие денежные потоки и конечную стоимость инвестиций, оборудования или другого актива. Инвестор также должен определить подходящую ставку дисконтирования для модели DCF, которая будет варьироваться в зависимости от рассматриваемого проекта или инвестиций, например профиля риска компании или инвестора и условий на рынках капитала. Если инвестор не может получить доступ к будущим денежным потокам или проект очень сложен, DCF не будет иметь большого значения, и следует использовать альтернативные модели.

Если инвестор не может получить доступ к будущим денежным потокам или проект очень сложен, DCF не будет иметь большого значения, и следует использовать альтернативные модели.

Пример дисконтированного денежного потока

Когда компания пытается проанализировать, следует ли ей инвестировать в определенный проект или покупать новое оборудование, она обычно использует средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования при оценке DCF. WACC включает среднюю норму прибыли, которую ожидают акционеры фирмы в данном году.

Вы собираетесь инвестировать в проект, и WACC вашей компании составляет 5%, поэтому вы будете использовать 5% в качестве ставки дисконтирования. Первоначальные инвестиции составляют 11 миллионов долларов, проект рассчитан на пять лет со следующими расчетными денежными потоками в год:

Таким образом, дисконтированные денежные потоки по проекту составляют:

Если мы просуммируем все дисконтированные денежные потоки, мы получим 13 306 728 долларов. Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Краткая справка

Модели дисконтирования дивидендов, такие как Модель роста Гордона (GGM), для оценки запасов являются примерами использования дисконтированных денежных потоков.

Недостатки дисконтированного денежного потока

Основное ограничение DCF состоит в том, что он требует множества предположений. Во-первых, инвестор должен правильно оценить будущие денежные потоки от инвестиции или проекта. Будущие денежные потоки будут зависеть от множества факторов, таких как рыночный спрос , состояние экономики, непредвиденные препятствия и многое другое.

Слишком высокая оценка будущих денежных потоков может привести к выбору инвестиций, которые могут не окупиться в будущем, что нанесет ущерб прибыли. Слишком низкая оценка денежных потоков, из-за которой инвестиции кажутся дорогостоящими, может привести к упущенным возможностям. Выбор ставки дисконтирования для модели также является предположением и должен быть правильно оценен, чтобы модель была полезной.

Часто задаваемые вопросы

Как вы рассчитываете дисконтированный денежный поток (DCF)?

Расчет DCF инвестиции включает три основных шага. Во-первых, вы прогнозируете ожидаемые денежные потоки от инвестиций. Во-вторых, вы выбираете ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. Третий и последний шаг – дисконтировать прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или ручной расчет.

Каков пример расчета DCF?

Для иллюстрации предположим, что у вас есть ставка дисконтирования 10% и инвестиционная возможность, которая принесет 100 долларов в год в течение следующих трех лет. Ваша цель – вычислить сегодняшнюю стоимость – другими словами, «приведенную стоимость» – этого потока денежных средств. Поскольку деньги в будущем стоят меньше денег сегодня, вы уменьшаете приведенную стоимость каждого из этих денежных потоков на свою ставку дисконтирования 10%. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, за второй год – 82,64 доллара, а за третий год – 75,13 доллара сегодня. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиций составляет 248,68 долларов.

Ваша цель – вычислить сегодняшнюю стоимость – другими словами, «приведенную стоимость» – этого потока денежных средств. Поскольку деньги в будущем стоят меньше денег сегодня, вы уменьшаете приведенную стоимость каждого из этих денежных потоков на свою ставку дисконтирования 10%. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, за второй год – 82,64 доллара, а за третий год – 75,13 доллара сегодня. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиций составляет 248,68 долларов.

DCF – это то же самое, что и чистая приведенная стоимость (NPV)?

Нет, DCF – это не то же самое, что NPV, хотя эти два понятия тесно связаны. По сути, NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования и дисконтирования этих денежных потоков NPV затем вычитает первоначальную стоимость инвестиций из DCF инвестиции. Например, если стоимость покупки инвестиции в нашем примере выше составляла 200 долларов, то чистая приведенная стоимость этой инвестиции составила бы 248,68 долларов минус 200 долларов или 48,68 долларов.

NPV формула расчета пример. NPV инвестиционного проекта

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п. 2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

2)

2)Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

Где:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

ЧИТАЙТЕ ТАКЖЕ: Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4. 5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

Вернуться на главную страницу

Алгоритм расчета дисконтированных денежных потоков от инвестнедвижимости

Вопрос: Какой метод расчета ожидаемого денежного потока может быть применен для оценки ценности использования объекта инвестиционной недвижимости в банке?

Ответ: Оценка ценности использования объекта инвестиционной недвижимости может осуществляться методом дисконтирования денежных потоков (доходный метод).

Обоснование: Метод дисконтирования потоков денежных средств — это способ, используемый для оценки объектов недвижимости на основании анализа будущих доходов от эксплуатации объекта, приведенных к текущей стоимости, и позволяющий спрогнозировать величину будущих поступлений. В операциях дисконтирования денежный поток рассчитывается от будущего к настоящему.

Справочно

Дисконтирование (Present Value, PV) — определение стоимости денежных потоков, относящихся к будущим периодам.

Инвестиционная недвижимость используется банком для получения арендного дохода. В соответствии с п. 22 НСФО 40 для определения ценности использования объекта инвестиционной недвижимости рассчитывается текущая стоимость будущих потоков денежных средств, возникающих от его непрерывного использования и продажи по окончании срока полезного использования, с применением соответствующей ставки дисконтирования.

Справочно

Ценность использования объекта инвестиционной недвижимости — текущая стоимость будущих потоков денежных средств, возникновение которых ожидается от продолжающегося использования объекта инвестиционной недвижимости и его выбытия в конце срока полезного использования (оценивается по предполагаемой стоимости выбытия) <*>.

Сущность метода дисконтирования заключается в следующем:

1. Определяем прогнозируемый период, на протяжении которого происходит оценка поступающих денежных средств (не более пяти лет согласно п. 22 НСФО 40).

2. Рассчитываем чистый поток денежных средств (разница между доходами и расходами) по каждому году, включенному в прогнозируемый период, основываясь на данных бухгалтерских документов (отчета о движении денежных средств, отчета о прибылях и убытках и т.п.) и условиях договора аренды и т.п.

3. Определяем ставку дисконтирования.

На заметку

Ставка дисконтирования должна отражать текущие рыночные оценки временной стоимости денежных средств и рисков, характерных для инвестиционной недвижимости на дату расчета суммы ее обесценения. В качестве ставки дисконтирования может применяться ставка рефинансирования Нацбанка <*>.

4. Осуществляем дисконтирование чистого денежного потока по годам (приводим финансовые потоки к первоначальному периоду), используя следующую формулу:

где

CF — денежные потоки во временные периоды «i», в которые поступают финансовые потоки;

i — год (шаг) расчета;

r — годовая ставка дисконта;

n — период прогнозирования.

Справочно

Потоки денежных средств — поступления и выплаты денежных средств, возникающие в процессе деятельности банка <*>.

При определении будущих потоков денежных средств, возникающих от использования и продажи инвестиционной недвижимости, не учитываются ожидаемые поступления или выбытия денежных средств вследствие <*>:

— будущей реструктуризации, относительно которой банком не признаны обязательства;

— будущих вложений в инвестиционную недвижимость;

— финансовой деятельности;

— выплат (поступлений) налога на прибыль.

5. Определяем суммарное значение накопленного дисконтированного денежного потока за прогнозный период.

Положительное значение дисконтированного дохода означает, насколько возрастет стоимость вложенного капитала в результате реализации проекта с инвестиционной недвижимостью. Если значение дисконтированного дохода равно нулю — проект не принесет ни прибыли, ни убытков. Отрицательное же значение дисконтированного дохода покажет, какие убытки понесет банк от объекта инвестиционной недвижимости.

Для наглядности приведем пример расчета значений дисконтированных денежных потоков (DCF) (данные в таблице приведены условно):

Таблица

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

Чистый денежный поток (CF), дол. США (условно) США (условно) | 20384 | 20985 | 21563 | 22412 | 22450 |

| Ставка дисконтирования (r), % <*> | 10 | 10 | 10 | 10 | 10 |

| Дисконтированный денежный поток (DCF), дол. США | 18531 <**> | 17343 <**> | 16213 <**> | 15351 <**> | 13944 <**> |

| ——————————— <*> В качестве ставки дисконтирования приведена ставка рефинансирования Нацбанка. <**> Расшифровка расчетов значений дисконтированных денежных потоков в каждом году: 1-й год: 18531 = 20384 / (1 + 0,10)1; 2-й год: 17343 = 20985 / (1 + 0,10)2; 3-й год: 16213 = 21563 / (1 + 0,10)3; 4-й год: 15351 = 22412 / (1 + 0,10)4; 5-й год: 13944 = 22450 / (1 + 0,10)5. | |||||

Сумма всех значений чистого дисконтированного денежного потока составит 81382 дол. США. (18531 + 17343 + 16213 + 15351 + 13944).

США. (18531 + 17343 + 16213 + 15351 + 13944).

Так как итоговый показатель имеет положительное значение, можно говорить о привлекательности (доходности) использования объекта инвестиционной недвижимости.

Анализ дисконтированного денежного потока_Бригхем_Гапенски

Анализ дисконтированного денежного потока

Занимаясь финансовым управлением, мы имеем дело с финансовыми активами (например, акциями и облигациями), стоимость которых непосредственно зависит от потоков денежных средств, ожидаемых в результате использования этих активов. Процесс оценки будущих денежных потоков называется анализом дисконтированного денежного потока (Discounted Cash Flow, DCF).

Поскольку практически все финансовые решения сопряжены с оценками прогнозируемых денежных потоков, анализ DCF имеет исключительно важное значение.

Впервые концепция анализа DCF была разработана Джоном Барром Уильямсом. Майрон Дж. Гордон первый применил этот метод для управления финансами корпораций, а также популяризовал его использование в исследованиях цены капитала.2

Майрон Дж. Гордон первый применил этот метод для управления финансами корпораций, а также популяризовал его использование в исследованиях цены капитала.2

Анализ DCF основан на понятии временной ценности денег. Доллар сегодня имеет большую ценность по сравнению с долларом, который должен или может быть получен спустя некоторое время, поскольку он может быть инвестирован в финансовые или имущественные активы с перспективой получения в будущем дополнительного дохода. Анализ DCF может быть сделан в четыре этапа.

1. Расчет прогнозируемых денежных потоков. Для некоторых видов активов, например облигаций, расчет прогнозируемых потоков является относительно несложным делом, поскольку движение денежных средств определяется контрактом и обещанный денежный поток совпадает с реальным при условии выполнения эмитентом своих обязательств. Однако для других видов активов расчет денежных потоков может быть исключительно сложной операцией. Например, когда фирма «Boeing» принимала решение о разработке нового самолета «Боинг-777», ей пришлось рассчитать величину затрат на исследования и разработки, превысившую 2 млрд дол., а также количество заказов на самолеты, цену и затраты производства на весь потенциальный период выпуска данного самолета (30 лет). При таких условиях расчет денежного потока становится поистине пугающей задачей.

Например, когда фирма «Boeing» принимала решение о разработке нового самолета «Боинг-777», ей пришлось рассчитать величину затрат на исследования и разработки, превысившую 2 млрд дол., а также количество заказов на самолеты, цену и затраты производства на весь потенциальный период выпуска данного самолета (30 лет). При таких условиях расчет денежного потока становится поистине пугающей задачей.

2. Оценка степени риска для денежных потоков. При оценке прогнозируемого денежного потока, как правило, должна учитываться и степень потенциального риска, присущего данному потоку.

3. Включение оценки риска в анализ. Следующей стадией анализа DCF является включение оценки степени риска в анализ. Как будет подробно показано в главе 9, применяют один из двух методов учета степени риска: 1) метод безрискового эквивалента (Certainty Equivalent Approach, СЕ) или 2) метод скорректированной на риск ставки дисконта (Risk-Adjusted Discount Rate, RADR). При использовании метода СЕ ожидаемые денежные потоки непосредственно корректируются с учетом степени риска — чем выше риск, тем ниже значения элементов скорректированного денежного потока. Метод RADR означает, что степень риска учитывается не путем корректировки денежного потока, а посредством изменения ставки дисконта — чем выше риск, тем выше и скорректированная ставка дисконта.

Метод RADR означает, что степень риска учитывается не путем корректировки денежного потока, а посредством изменения ставки дисконта — чем выше риск, тем выше и скорректированная ставка дисконта.

4. Определение приведенной стоимости денежного потока. Заключительной стадией анализа является определение приведенной стоимости денежного потока. Читатель должен быть уже знаком с техникой расчета временной ценности денег, и поэтому она здесь детально не рассматривается.3

Важную роль в анализе DCF играет концепция альтернативных затрат (упущенных возможностей), или цена шанса. Предположим, некая фирма неожиданно выигрывает судебный процесс и получает компенсацию 100 000 дол.; затем данная фирма оценивает несколько альтернативных проектов с целью инвестирования данной суммы. Будут ли эти 100 000 дол. иметь какую-то себестоимость, или они могут рассматриваться как «бесплатный» капитал? На первый взгляд может показаться, что данная сумма имеет нулевую себестоимость — ведь она явилась неожиданным подарком судьбы. Однако, как только фирма начинает взвешивать различные инвестиционные альтернативы, оказывается, что каждая альтернатива сопряжена с потерей возможных доходов от неучастия в других проектах. Инвестируя 100000 дол. в один из проектов, фирма лишается возможности инвестировать их во все другие проекты. Таким образом, себестоимость инвестируемого капитала, принимаемая в размере альтернативных затрат, существует даже в том случае, когда его первоначальное формирование не было связано с какими-либо прямыми затратами. Применяемая при анализе DCF для инвестиций ставка дисконта должна отражать альтернативные затраты, но как оценить их величину в условиях множественности проектов? Считается, что ставка дисконта должна отражать доход, который мог бы быть получен при инвестировании средств в наилучший из возможных альтернативных проектов, имеющих одинаковую степень риска. Например, если при определении чистого приведенного эффекта (Net Present Value, NPV) анализируемого проекта приведенный денежный поток рассчитывается на основе ставки дисконта, численно равной цене капитала фирмы, то можно утверждать, что в этом случае применяется концепция альтернативных затрат: вместо инвестирования средств в данный проект фирма могла бы вложить их в ценные бумаги (обычно в акции или облигации), имеющие в совокупности ту же степень риска, что и проект, и получить доход, соответствующий цене капитала фирмы.

Однако, как только фирма начинает взвешивать различные инвестиционные альтернативы, оказывается, что каждая альтернатива сопряжена с потерей возможных доходов от неучастия в других проектах. Инвестируя 100000 дол. в один из проектов, фирма лишается возможности инвестировать их во все другие проекты. Таким образом, себестоимость инвестируемого капитала, принимаемая в размере альтернативных затрат, существует даже в том случае, когда его первоначальное формирование не было связано с какими-либо прямыми затратами. Применяемая при анализе DCF для инвестиций ставка дисконта должна отражать альтернативные затраты, но как оценить их величину в условиях множественности проектов? Считается, что ставка дисконта должна отражать доход, который мог бы быть получен при инвестировании средств в наилучший из возможных альтернативных проектов, имеющих одинаковую степень риска. Например, если при определении чистого приведенного эффекта (Net Present Value, NPV) анализируемого проекта приведенный денежный поток рассчитывается на основе ставки дисконта, численно равной цене капитала фирмы, то можно утверждать, что в этом случае применяется концепция альтернативных затрат: вместо инвестирования средств в данный проект фирма могла бы вложить их в ценные бумаги (обычно в акции или облигации), имеющие в совокупности ту же степень риска, что и проект, и получить доход, соответствующий цене капитала фирмы.

При любом анализе DCF необходимо использовать ставку дисконта, учитывающую альтернативные затраты. Такая ставка, как правило, должна отражать влияние следующих трех факторов.

1. Степень риска конкретного денежного потока. Ставка дисконта должна отражать степень риска, присущего анализируемым потокам: чем выше этот риск, тем выше должно быть ее значение. Например, для любого момента времени ставка дисконта, используемая для оценки облигаций корпораций, будет выше, чем ставка, используемая для оценки облигаций государственного займа, а ставка, применяемая при дисконтировании денежных потоков, связанных с выпуском обыкновенных акций фирмы (дивиденды плюс прирост капитала), будет выше, чем ставка, применяемая для расчетов по облигациям этой же фирмы.

2. Превалирующий уровень показателей доходности. Ставка дисконта должна отражать среднюю доходность, сложившуюся в экономике. Так, в августе 1990 г. ставка дисконта, применявшаяся для анализа денежных потоков, соответствовавших по степени риска трехмесячным казначейским обязательствам США, составляла 7. 4%, а в мае 1992 г. — всего 3.5%. В связи с изменением ожидаемых темпов инфляции, возможностей предотвращения риска и соотношения спроса и предложения на ценные бумаги средний уровень дохода по краткосрочным ценным бумагам казначейства менее чем за два года снизился на 390 базисных пунктов.

4%, а в мае 1992 г. — всего 3.5%. В связи с изменением ожидаемых темпов инфляции, возможностей предотвращения риска и соотношения спроса и предложения на ценные бумаги средний уровень дохода по краткосрочным ценным бумагам казначейства менее чем за два года снизился на 390 базисных пунктов.

3. Периодичность денежных потоков. Последним фактором является периодичность потоков, т. е. временной интервал, на котором рассматриваются данные потоки, — год, полугодие или другой промежуток времени. Обычно ставка дисконта, а также значения денежного потока приводятся в годовом исчислении. В таких случаях нет необходимости вносить какие-либо поправки на периодичность. Однако если при анализе денежного потока временной интервал отличен от года (например, полугодие), этот факт должен отразиться на величине ставки дисконта.

——————

2Williams J. В, The Theory of Investment Value. Cambridge, Mass., 1938; Gordon M. J.

The Investment, Financing, and Valuation of the Corporation. Homewood, Ill. : Irwin, 1962.

Homewood, Ill. : Irwin, 1962.

3Ценности денег с учетом будущих доходов рассматриваются в Приложении I.

Вопросы для самопроверки

Назовите четыре стадии анализа DCF.

Что означает понятие «альтернативные затраты» и какова его роль в анализе DCF? Какие факторы влияют на величину альтернативных затрат?

См.также ДИСКОНТИРОВАННЫЙ ДЕНЕЖНЫЙ ПОТОК (discounted cash flow)

П. Милгром, Дж. Робертс Экономика, организация и менеджмент: Глава 14. Классическая теория инвестиций и финансов; Глава 15. Финансовая структура, собственность и контроль над корпорацией; Глава 6. Субъективный риск и стимулы к деятельности (Оглавление учебника)

Оглавление учебника

Координация материалов. Экономическая школа

Венуться на страницу «Эволюция теории финансов»См также:

Павел Ватник. Теория риска (учебное пособие)

Приложение I. Анализ дисконтированного денежного потока: обзор методики

Анализ дисконтированного денежного потока: обзор методики

Приложение II. Основные формулы

Предметный указатель

Терминология

Глоссарий

Метод дисконтирования денежных потоков при оценке стоимости бренда Текст научной статьи по специальности «Экономика и бизнес»

УДК 336.64

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРИ ОЦЕНКЕ СТОИМОСТИ БРЕНДА

Аннотация. В статье анализируется метод дисконтирования денежных потоков при оценке стоимости брендов в условиях глобализации товарных рынков. Отмечается, что метод, основанный на дисконтировании денежного потока, является актуальным, так как управление денежным потоком играет значительную роль в эффективной деятельности компании, позволяет управлять стоимостью предприятия, позволяет существенно повысить финансовую гибкость компании.

Ключевые слова: стоимость бренда, денежный поток, дисконтирование, глобализация.

THE METHOD OF DISCOUNTING THE CASHFLOW DURING THE PROCESS OF BRAND EVALUATION

Annotation. In the article the method of discounting the cash flow during the process of brand evaluation in terms of globalization of basic (commodities) markets is analyzed. The method, based on discounting the cash flows, is supposed actual, because of management of cash flow play a great role in efficiency of the company, let to leverage the value of the firm and dramatically increase the financial flexibility.

Keywords: brand value, evaluation of the brand, cashflow, discontinuation, globalization.

Достижение наибольшего эффекта от производственной деятельности в условиях глобализации товарных рынков возможно при условии, что целевой функцией финансового менеджмента будет оптимальный рост стоимости компании. Предприятие, стоимость которого увеличивается, при прочих равных условиях характеризуется меньшими рисками.

Предприятие, стоимость которого увеличивается, при прочих равных условиях характеризуется меньшими рисками.

Значительную роль в росте стоимости компании играет специфический нематериальный актив — бренд, доля стоимости которого в рыночной капитализации предприятия составляет от 60 до 80 % [5, с. 119-120; 6, с. 275]. В финансовом менеджменте стоимость бренда — показатель, определяющий рыночную капитализацию компании. Рыночная концепция определяет капитал бренда в терминах дополнительных дисконтированных будущих денежных потоков, которые принесет брен-довая продукция по сравнению с аналогичной небрендовой продукцией. Вместе с тем в настоящее время не существует методики оценки стоимости бренда в условиях глобализации товарных рынков, что снижает эффективность их применения при использовании на российских предприятиях в условиях глобальной конкуренции [5, с. 120; 6, с. 276; 7, с. 12].

Двумя важнейшими факторами, определяющими стоимость компании, являются рыночная стоимость ее активов и размер доходов, получаемых в результате эффективного осуществления производственной деятельности. Инвесторы всегда исходят из получения определенной доли прибыли на вложенный капитал. Следовательно, доходность бизнеса имеет большое значение как для собственников предприятия, так и для инвесторов, принимается во внимание в оценочной деятельности при определении стоимости компании.

Инвесторы всегда исходят из получения определенной доли прибыли на вложенный капитал. Следовательно, доходность бизнеса имеет большое значение как для собственников предприятия, так и для инвесторов, принимается во внимание в оценочной деятельности при определении стоимости компании.

Существует ряд подходов к оценке доходности компании. Первым методом является метод, основанный на дисконтировании денежного потока. Актуальность данного метода определяется тем, что управление денежным потоком играет значительную роль для всех сторон, заинтересованных в эффективной деятельности предприятия, позволяет управлять стоимостью бизнеса и повысить его финансовую устойчивость. В отличие от показателя чистой прибыли денежный поток позволяет соотнести притоки и оттоки денежных средств с учетом износа и амортизации, инвестиций, дебиторской задолженности, изменения в структуре собственных оборотных средств предприятия.

© Родин Д. Ю., 2014

Ю., 2014

Д.Ю. Родин

Dmitry Rodin

Анализ показывает, что существует устойчивая зависимость между дисконтируемым денежным потоком и рыночной стоимостью компании. Вместе с тем бухгалтерская прибыль плохо соотносится с рыночной стоимостью. Значит, не всегда бухгалтерская прибыль является определяющим фактором стоимости предприятия.

Расчет стоимости компании в результате использования метода дисконтирования денежного потока осуществляется в следующем порядке: анализируются и прогнозируются валовые доходы, расходы и инвестиции, рассчитываются денежные потоки для каждого отчетного года, определяется ставка дисконта, производится дисконтирование полученных денежных потоков, рассчитывается остаточная стоимость (методом чистых активов, методом определения ликвидационной стоимости активов), суммируются текущие стоимости будущих денежных потоков и остаточная стоимость, осуществляется корректировка и проверка полученных результатов.

Расчет стоимости компании можно произвести на основе двух видов денежных потоков: для собственного и инвестированного капитала. При расчете денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, так как учитывается потребность фирмы в дополнительном привлечении финансовых средств. Инвестиционный денежный поток на практике используется инвесторами в целях финансирования сделки слияния, поглощения или покупки предприятия с помощью привлечения новых заемных средств. Денежный поток для собственного капитала за данный период рассчитывается так: чистая прибыль плюс износ (амортизационные отчисления) минус капиталовложения плюс (минус) изменение долгосрочной задолженности минус прирост собственных оборотных средств. Инвестированный денежный поток оценивается по аналогичной формуле, но в ней будут отсутствовать прирост и уменьшение долгосрочной задолженности, причем величина этого денежного потока увеличивается на величину процентных выплат, скорректированных на ставку налогообложения.

Прогноз денежных потоков учитывает ближайшие пять лет. Поскольку вероятность отклонения от прогноза достаточно велика, составляется пессимистичный, наиболее вероятный и оптимистический прогнозы. Каждому прогнозу присваивается соответствующий вес и рассчитывается средневзвешенная доходность. Для собственного и заемного капитала денежный поток может быть номинальным (в ценах текущего периода) или реальным (в ценах базового периода). Дисконтирование денежного потока производится на конец и на середину года. Для получения более точных результатов предпочтительнее использование дисконтирования на середину года.