ROIC (Return on Invested Capital)

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) отражает соотношение операционной прибыли компании (после вычета налогов) к сумме инвестированых в основную деятельность средств.

ROIC позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

Очевидно, что чем выше данный показатель, тем лучше рентабельность инвестированного капитала у компании.

Формула расчета ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала ROIC считается по следующей формуле:

$$ ROIC = { NOPAT \over Инвестированный Капитал } * 100 \% $$

Формула ROIC для отчетности на английском языке:

$$ ROIC = { NOPAT \over Invested Capital} * 100 \% $$

где

— NOPAT (Net Operation Profit After Tax) — операционная прибыль компании после налогов (для квартальных отчетов должна быть пересчитана на год).

NOPAT вычиляется по формуле

$$ NOPAT = { Операционная Прибыль * (1 — TRP) } $$

Формула ROIC для отчетности на английском языке:

$$ NOPAT = { Operation Income * (1 — TRP }) $$

где

TRP (Tax Rate Profit) — ставка налога на прибыль.

— Инвестированный капитал — Собственные активы компании (equity) + долгосрочные обязательства (long-term debt)

Как пользоваться коэффициентом ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROIC

- При анализе динамики изменения показателя ROIC в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROIC не представляет смысла, так как специфика бизнеса и его нормальная рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности инвестированного капитала ROIC (Return on Invested Capital)

Главное, что нужно понимать частному инвестору в показателе ROIC — это то, что он предназначен оценить эффективность вложений в основную деятельность (бизнес) компании.

Именно поэтому с одной стороны берется именно операционная прибыль, так как она отражает именно ту прибыль, что бизнес генерирует, без каких-либо корректировок.

А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства — это как раз те деньги, что компания вкладывает в свою основную деятельность.

Часто в формуле расчета ROIC в числителе вместо операционной прибыли используют показатель EBIT (чистая прибыль до выплаты налогов и процентов), что не совсем верно, так как в показателе EBIT также учитваются доходы и расходы не связанные с прямой деятельностью компании.

Поскольку цель мультипликатора ROIC показать эффективность как раз основной деятельности компании, такая замена не совсем корректна и может приводить к погрешности, в случае, если у компании есть доходы/расходы от непрямой деятельности.

Показатель ROIC (Return on Invested Capital) на FinanceMarker

На FinanceMarker.ru показатель ROIC доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю ROIC в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROIC в рамках одной компании.

Данные о рентабельности продаж ROIC доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Подробности на FinanceMarker.ru

Справочник

Мультипликатор ROIC относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

Привет, Т—Ж! Я начинающий инвестор.

Слышал, что Илон Маск и Уоррен Баффетт поспорили из-за каких-то «экономических рвов»: Баффетт твердит, что бизнесу нужно долгосрочное преимущество, а Маск верит в успех компаний, которые быстро внедряют инновации.

Глядя на успехи Баффетта в инвестициях, его мнению хочется доверять. Расскажите, пожалуйста, что за теория экономических рвов? Пригодится ли она частному инвестору?

Игорь М.

Здравствуйте, Игорь! Сначала разберемся с Маском и Баффеттом.

Сергей Шаболкин

частный инвестор

В 2007 году Уоррен Баффетт в письме к акционерам своей компании рассказал идею об «экономических рвах». Это сравнение бизнеса со средневековым замком, у которого есть рвы — они наполнены водой и защищают от врагов.

В бизнесе рвы — это уникальная технология, низкая себестоимость товара, узнаваемый бренд или патенты. Все это помогает получать больше прибыли, чем конкуренты, а значит, проще пережить трудные экономические ситуации в стране или отрасли. Вроде как у твоего бизнеса должна быть какая-то уникальная фишка, благодаря которой ты выделяешься и недоступен для конкурентов.

А вот Илон Маск не верит в экономические рвы. Он считает, что главное — скорость внедрения инноваций. Типа «У тебя могло быть преимущество раньше, но я сейчас навнедряю классных технологий и обойду тебя. Как тебе такое, Уоррен Баффетт?»

Баффетт ответил: «Раз не веришь, то и не сможешь тягаться с моим кондитерским бизнесом. У меня есть ров, а ты со своими роботами можешь лететь на Марс». Илон Маск собрался доказать обратное и открыть собственную кондитерскую фабрику.

Чем кончится их спор — посмотрим. А мы тут собрались ради матчасти. Дело в том, что теория экономических рвов Баффетта может помочь в выборе акций для инвестирования. Рассмотрим пример.

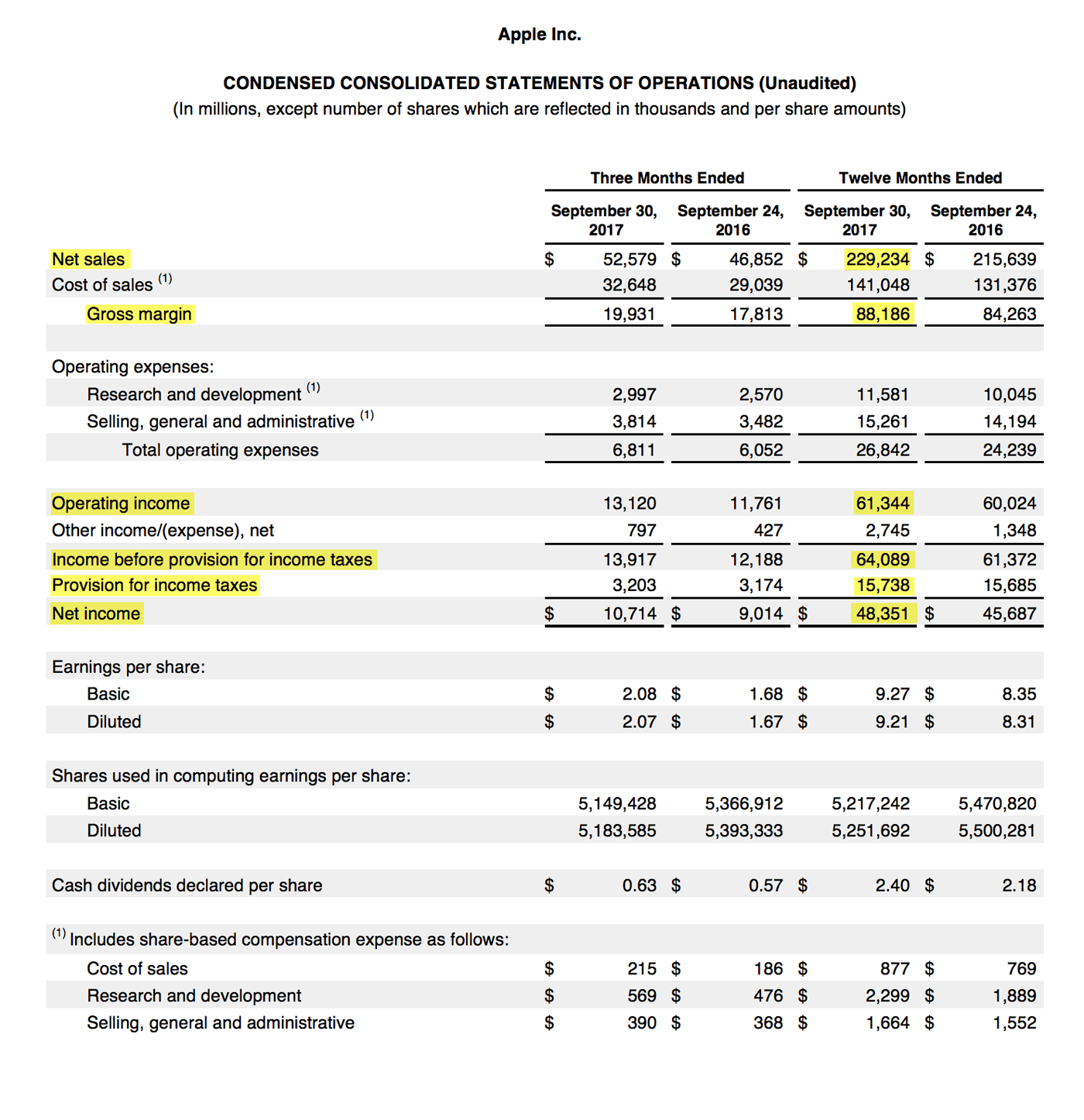

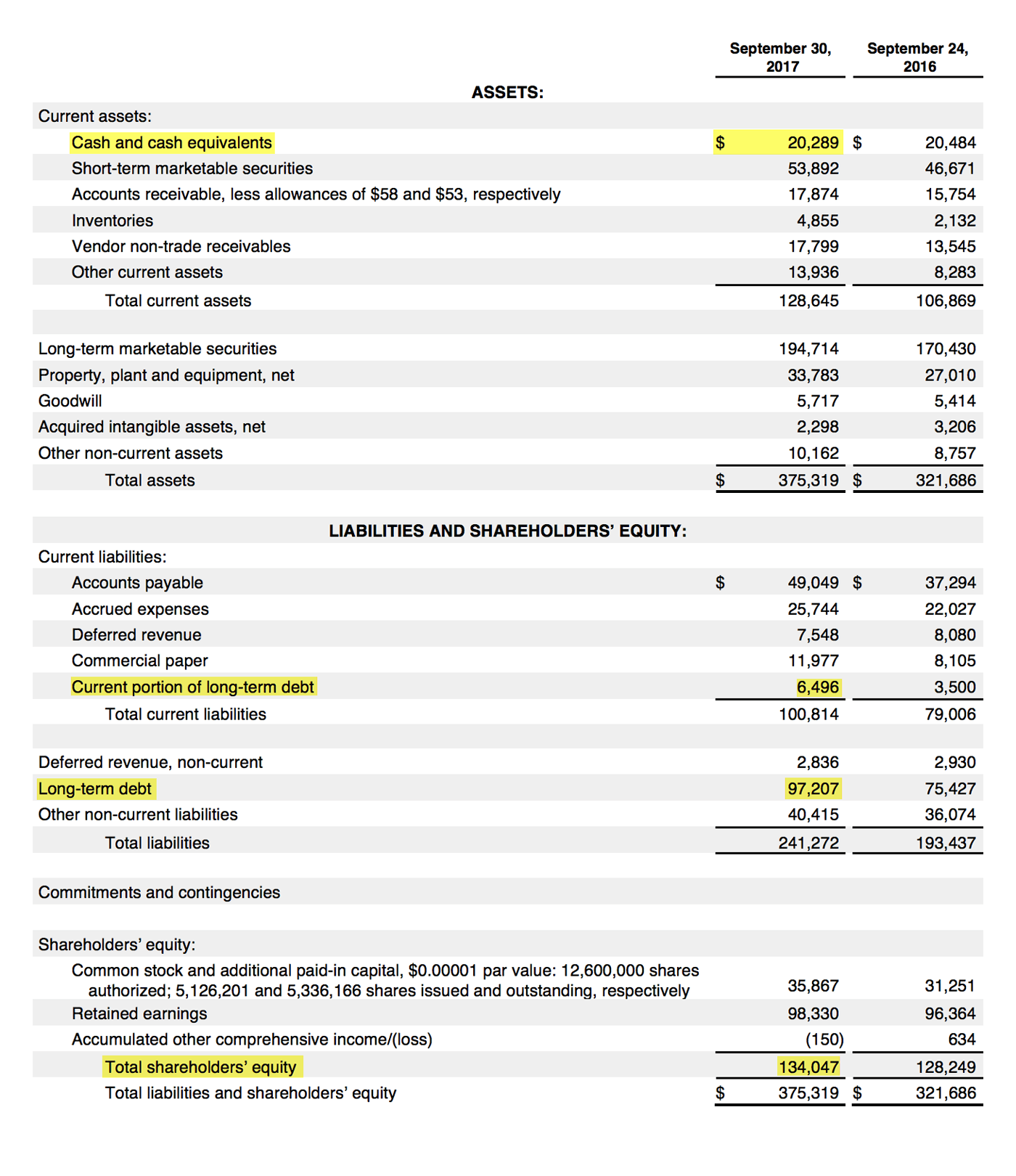

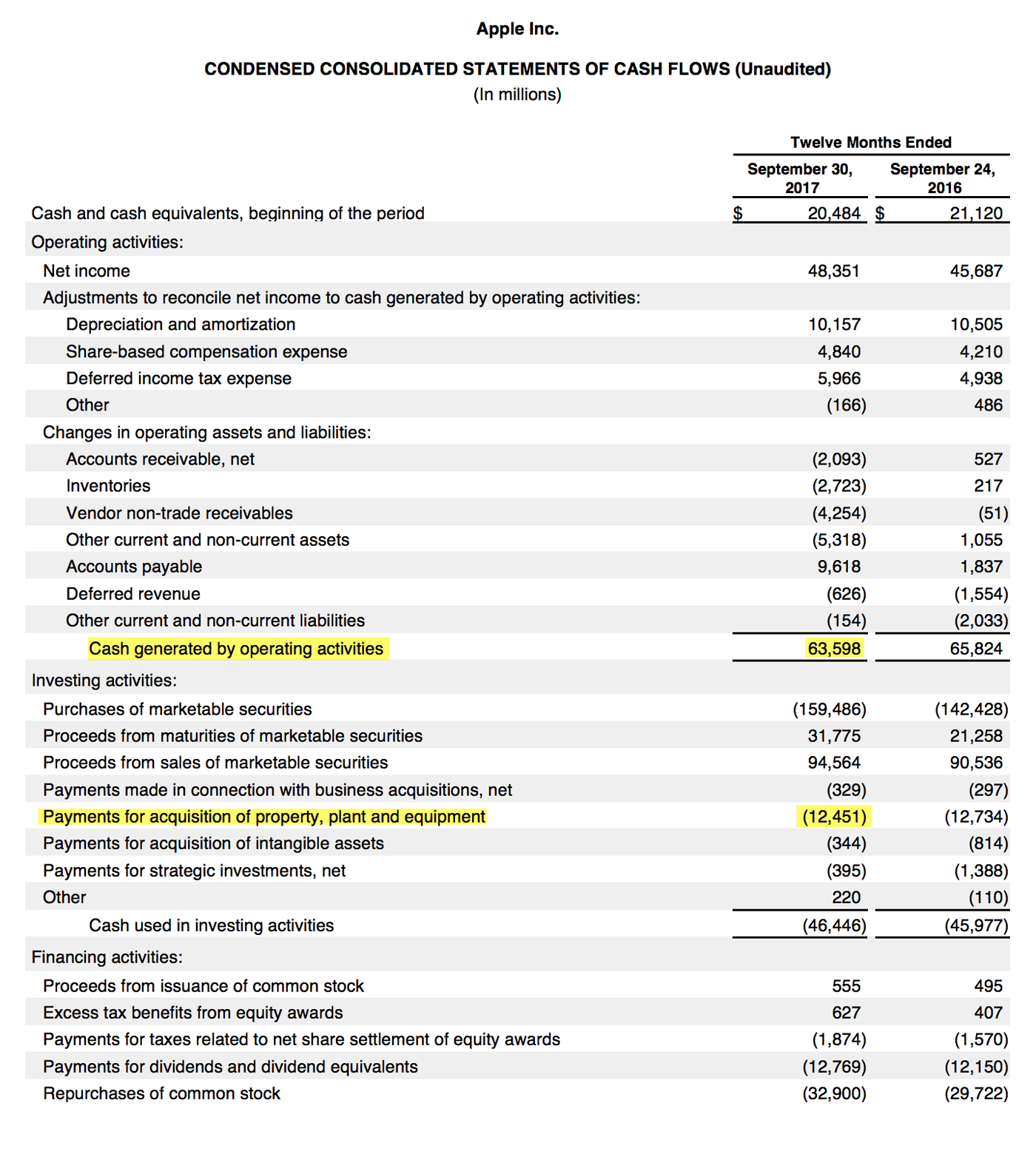

На что смотреть

Страница 1 отчета «Эпла» за 2017 финансовый год

Страница 1 отчета «Эпла» за 2017 финансовый год Страница 2 отчета «Эпла» за 2017 финансовый год

Страница 2 отчета «Эпла» за 2017 финансовый год Страница 3 отчета «Эпла» за 2017 финансовый год

Страница 3 отчета «Эпла» за 2017 финансовый годРезультаты «Эпла» за 2017 финансовый год

| Показатель | Сумма, млн $ |

|---|---|

| Выручка | 229 234 |

| Валовая прибыль | 88 186 |

| Операционная прибыль | 61 344 |

| Прибыль до налогов | 64 089 |

| Уплаченные налоги | 15 738 |

| Прибыль | 48 351 |

| Денежные средства | 20 289 |

| Краткосрочный долг | 6496 |

| Долгосрочный долг | 97 207 |

| Капитал | 134 047 |

Показатель

млн $

Валовая прибыль

88 186

Операционная прибыль

61 344

Прибыль до налогов

64 089

Уплаченные налоги

15 738

Денежные средства

20 289

Краткосрочный долг

6496

Долгосрочный долг

97 207

Что считать

Чтобы оценить компанию по принципу экономических рвов, нужно посчитать несколько мультипликаторов — производных финансовых показателей. Наши расчеты можно посмотреть в таблице. Расскажу, что и зачем считал.

Что такое мультипликаторы

Мультипликаторы «Эпла»

Валовая маржа

Хорошо по мнению Баффетта

Больше 40%

Рентабельность инвестированного капитала (ROIC)

Хорошо по мнению Баффетта

Больше 12%

Долг к капиталу

Хорошо по мнению Баффетта

Меньше 1

Маржа свободного денежного потока (FCF margin)

Хорошо по мнению Баффетта

Больше — лучше

Валовая маржа — показывает, сколько денег остается у компании от продажи товаров за вычетом себестоимости на производство продукта. Формула: валовая прибыль / выручка. Баффетт считает, что если значение валовой маржи больше 40%, то у компании есть долгосрочное конкурентное преимущество. У «Эпла» — 38,5%, у «Самсунга» — 46%.

М. Баффетт, Д. Кларк «Warren Buffett and the Interpretation of Financial Statements», глава 10

Рентабельность инвестированного капитала (ROIC) — доходность компании от всего инвестированного капитала. Инвестированный капитал — это сумма собственного капитала, краткосрочных и долгосрочных кредитов за вычетом денежных средств на счетах. Баффетт считает приемлемым результат не менее 12%. Формула: операционная прибыль × (1 − ставка налога) / инвестированный капитал. У «Эпла» — 21,3%, у «Самсунга» — 19,7%.

Долг к капиталу, или Debt-to-equity, — показывает соотношение долгов компании к собственным деньгам. Формула: сумма кредитов и займов / капитал. Меньше 1 — хорошо. У «Эпла» значение 0,8 — на 1 доллар собственных средств приходится 0,8 доллара заемных. В случае непредвиденной ситуации у компании хватит средств покрыть все долги.

Маржа свободного денежного потока — показывает, сколько у компании денежной прибыли после обязательных инвестиций в бизнес. Формула: свободный денежный поток / выручка. Больше — лучше. Свободный денежный поток — разница операционного денежного потока и капитальных расходов. Высокий уровень маржи свободного денежного потока показывает, что компании не нужно вкладывать много денег, чтобы поддерживать бизнес на одном уровне.

Сила бренда. Субъективный показатель, можно воспользоваться сервисом «Интербренд» — компания оценивает стоимость бренда по своей формуле. Сервис учитывает социальный статус компании: лайки, шеры, репосты в социальных сетях. Сервис оценил «Эпл» в 184 млрд долларов — самый дорогой бренд в рейтинге.

Сергей, сделай за нас выводы!

Делаю вывод. Уоррен Баффетт — инвестор, который покупает акции компаний и получает дивиденды. Илон Маск больше изобретатель, который пытается реализовать прорывные идеи. Разные цели — разные инструменты. Выявлять, кто прав, бессмысленно.

Баффетт использует «экономические рвы» на протяжении всей инвестиционной карьеры.

Если верить Баффетту, то у компании «Эпл» есть некоторое конкурентное преимущество, которое позволит ей выстоять в трудную годину. У «Эпла» есть ров. Неглубокий, но есть.

Надо ли покупать акции «Эпла»? А этого никто не знает, хе-хе. Баффетт вон покупает, но то Баффетт. Ему нестрашно и потерять немножко.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

ROIC — это… Что такое ROIC?

ROIC — noun [C or U] ACCOUNTING, FINANCE ► abbreviation for RETURN ON INVESTED CAPITAL(Cf. ↑return on invested capital) … Financial and business terms

roić — {{/stl 13}}{{stl 8}}cz. ndk VIIb, roję, roi, rój, rojony {{/stl 8}}{{stl 7}} snuć nierealne plany, marzyć o nierealnych rzeczach; fantazjować : {{/stl 7}}{{stl 10}}Roił o wielkich podróżach. {{/stl 10}} … Langenscheidt Polski wyjaśnień

roić — ndk VIa, roję, roisz, rój, roił, rojony «myśleć, marzyć często o czymś nierealnym, układać nierealne plany; fantazjować» Roiła o przyszłym szczęściu. roić się 1. «o pszczołach i mrówkach skrzydlatych: wylatywać gromadnie z ula lub mrowiska (po… … Słownik języka polskiego

ROIC — Return On Invested Capital (Business » Accounting) Return On Invested Capital (Business » Accounting) * ReadOut Integrated Circuit (Academic & Science » Electronics) * Resident Officer In Charge (Academic & Science » Architecture) * Resident… … Abbreviations dictionary

ROIC — Readout Integrated Circuit Contributor: CASI … NASA Acronyms

roić się — I {{/stl 13}}{{stl 8}}cz. 3. os ndk VIIb, roi się {{/stl 8}}– wyroić się {{/stl 13}}{{stl 8}}dk VIIb {{/stl 8}}{{stl 7}} o pszczołach, mrówkach latających: wylatywać gromadnie z nową matką, opuszczać miejsce dotychczasowego pobytu, aby założyć… … Langenscheidt Polski wyjaśnień

Return On Invested Capital — ROIC — A calculation used to assess a company s efficiency at allocating the capital under its control to profitable investments. The return on invested capital measure gives a sense of how well a company is using its money to generate returns.… … Investment dictionary

Apartmani Roić — (Стари Град,Хорватия) Категория отеля: 4 звездочный отель Адрес: Domobranska 26, 2146 … Каталог отелей

Readout integrated circuits — (under development sep 15)Readout integrated circuit (ROIC) is an electrical circuit multiplexer that mechanically and electrically interfaces or couples to a focal plane array (FPA) sensor/detector serving to function as a voltage buffer which… … Wikipedia

Vorkosigan Saga — The Vorkosigan Saga is a series of science fiction novels and short stories set in a common fictional universe by American author Lois McMaster Bujold.[1] Most of these were published between 1986 and 2002, with the exceptions being “Winterfair… … Wikipedia

NRDC Equity Partners — NRDC Equity Partners, LLC Type Private Ownership Industry Private Equity Founded 2006 Founder(s) … Wikipedia

Рентабельность инвестированного капитала

В процессе роста и развития любого бизнеса, предприятия или компании может наступить момент, когда для дальнейшей работы требуется задействовать дополнительные материальные средства – привлеченный инвестированный капитал.

Понятие инвестированного капитала

Структура капитала важная финансовая составляющая, которая влияет не только на рентабельность деятельности и общую доходность, но это тот фактор, который имеет неоспоримое влияние на все финансовое состояние предприятия. Вот почему так важно знать каждую составляющую капитала, а также ее воздействие на рост и развитие всего предприятия.

Структура капитала важная финансовая составляющая, которая влияет не только на рентабельность деятельности и общую доходность, но это тот фактор, который имеет неоспоримое влияние на все финансовое состояние предприятия. Вот почему так важно знать каждую составляющую капитала, а также ее воздействие на рост и развитие всего предприятия.

Инвестированный капитал – это общая сумма привлеченных средств, которые предприятие получает от инвесторов или акционеров. Сумма инвестированного капитала в зависимости от потребностей предприятия может идти на: увеличение оборотного капитала или основное развитие предприятия. Особенностью инвестированного капитала является то, что он привлекается под решение конкретной цели и не может быть использован как-то иначе.

Существуют некоторые различия в трактовке самого определения этого показателя. Так, в международной практике к понятию инвестированного капитала относят долгосрочные инвестиции, а вот отечественные предприятия под инвестированным капиталом часто подразумевают и краткосрочные займы. Поэтому для предприятий, работающих в нестабильной экономической среде, правильно будет относить к инвестированному капиталу как долгосрочные, так и краткосрочные инвестиции.

Грамотный анализ инвестированного капитала очень важен и для менеджмента предприятия, и для инвестора, который хочет знать какова же отдача от суммы его вложений. Кроме того, именно проанализировав изменения инвестированных средств можно понять динамику развития предприятия, определить рациональность использования привлеченных денежных активов и уровень достижения поставленной цели.

Определение показателя рентабельности

Знающий инвестор, прежде чем сделать вложение в какое-либо предприятие, всегда старается определить, какой уровень доходности он получит в итоге. То есть для привлечения инвестированного капитала предприятие должно взять обязательство не только обеспечить запланированный доход для себя, но и преумножить вложенные средства для инвестора. Какие же показатели нужны, чтобы правильно спрогнозировать возможное развитие событий и рассчитать будущую доходность? Кстати, не стоит забывать и о возможных рисках, без учета которых даже самые положительные прогнозы могут привести к потерям.

Главный финансовый показатель, который определяет доходность инвестированных в предприятие, стартап или бизнес средств – это возвратность финансовых вложений или Returnon Invested Capital (сокр. ROIC). Показатель имеет несколько определений таких как: рентабельность инвестиций, прибыль на инвестиции, норма доходности, доходность инвестированного капитала. Но его финансовый смысл один: ROIC показывает окупаемость инвестиций.

Расчет показателя рентабельности

Величина рентабельности – это показатель отношения чистой прибыли к инвестированному в компанию капиталу. Определяют финансовый показатель ROIC в процентах.

Если значение показателя рентабельности находится на уровне 100% и ниже, то это значит, что предприятие не может окупить заемные средства. Инвестированный в компанию или другой бизнес капитал может приносить прибыль лишь тогда, когда показатель рентабельности находится на уровне выше 100%.

Для многих финансистов ROIC – это своеобразный индикатор, который показывает способность предприятия генерировать добавленную стоимость. Сильно завышенный показатель ROIC может свидетельствовать не только о хорошей окупаемости инвестиций, он также будет свидетельствовать о том, что менеджмент старается получить максимальную прибыль, не учитывая будущие возможности роста и развития предприятия.

Есть еще один вариант расчета этого финансового показателя заключается в определении ROIC как отношения между собственным капиталом и долгосрочными обязательствами. Такой подход в расчетах дает возможность отследить эффективность использования тех средств, которые внес инвестор для развития основной деятельности предприятия.

Есть еще один вариант расчета этого финансового показателя заключается в определении ROIC как отношения между собственным капиталом и долгосрочными обязательствами. Такой подход в расчетах дает возможность отследить эффективность использования тех средств, которые внес инвестор для развития основной деятельности предприятия.

Определение значения показателя рентабельности проводят для оценки целесообразности использования долгосрочных инвестиционных займов, необходимых для дальнейшего роста и развития предприятия. Сам по себе ROIC является необходимым финансовым инструментом, помогающим менеджменту не только оценить уже полученные результаты деятельности, но и знать, как на будущее формировать плановые величины для эффективного роста и развития.

ROIC — это… Что такое ROIC?

ROIC — noun [C or U] ACCOUNTING, FINANCE ► abbreviation for RETURN ON INVESTED CAPITAL(Cf. ↑return on invested capital) … Financial and business terms

roić — {{/stl 13}}{{stl 8}}cz. ndk VIIb, roję, roi, rój, rojony {{/stl 8}}{{stl 7}} snuć nierealne plany, marzyć o nierealnych rzeczach; fantazjować : {{/stl 7}}{{stl 10}}Roił o wielkich podróżach. {{/stl 10}} … Langenscheidt Polski wyjaśnień

roić — ndk VIa, roję, roisz, rój, roił, rojony «myśleć, marzyć często o czymś nierealnym, układać nierealne plany; fantazjować» Roiła o przyszłym szczęściu. roić się 1. «o pszczołach i mrówkach skrzydlatych: wylatywać gromadnie z ula lub mrowiska (po… … Słownik języka polskiego

ROIC — Return On Invested Capital (Business » Accounting) Return On Invested Capital (Business » Accounting) * ReadOut Integrated Circuit (Academic & Science » Electronics) * Resident Officer In Charge (Academic & Science » Architecture) * Resident… … Abbreviations dictionary

ROIC — Readout Integrated Circuit Contributor: CASI … NASA Acronyms

roić się — I {{/stl 13}}{{stl 8}}cz. 3. os ndk VIIb, roi się {{/stl 8}}– wyroić się {{/stl 13}}{{stl 8}}dk VIIb {{/stl 8}}{{stl 7}} o pszczołach, mrówkach latających: wylatywać gromadnie z nową matką, opuszczać miejsce dotychczasowego pobytu, aby założyć… … Langenscheidt Polski wyjaśnień

Return On Invested Capital — ROIC — A calculation used to assess a company s efficiency at allocating the capital under its control to profitable investments. The return on invested capital measure gives a sense of how well a company is using its money to generate returns.… … Investment dictionary

Apartmani Roić — (Стари Град,Хорватия) Категория отеля: 4 звездочный отель Адрес: Domobranska 26, 2146 … Каталог отелей

Readout integrated circuits — (under development sep 15)Readout integrated circuit (ROIC) is an electrical circuit multiplexer that mechanically and electrically interfaces or couples to a focal plane array (FPA) sensor/detector serving to function as a voltage buffer which… … Wikipedia

Vorkosigan Saga — The Vorkosigan Saga is a series of science fiction novels and short stories set in a common fictional universe by American author Lois McMaster Bujold.[1] Most of these were published between 1986 and 2002, with the exceptions being “Winterfair… … Wikipedia

NRDC Equity Partners — NRDC Equity Partners, LLC Type Private Ownership Industry Private Equity Founded 2006 Founder(s) … Wikipedia

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала. Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность всего капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала. Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала. Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: “Рентабельность инвестированного капитала”

Рентабельность капитала. Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

| Будем рассчитывать коэффициент рентабельности собственного капитала и коэффициент рентабельности задействованного капитала для ОАО «Мечел» |

Для оценки рентабельности собственного капитала ОАО “Мечел” возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО “Мечел”-1

Рентабельность капитала для ОАО “Мечел”-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Автор: Жданов Василий Юрьевич, к.э.н.

ROIC — эффективность и производительность

Рентабельность инвестированного капитала (ROIC) тесно связана с ROCE. Как и ROCE, он смотрит на доходность (обычно EBITA) без влияния структуры капитала. Существует ряд определений ROIC, которые включают различные уточнения:

- Изъятие активов, не используемых в бизнесе (таких как денежные средства и финансовые вложения)

- Изъятие бесплатного финансирования (чаще всего торговые кредиторы)

- Добавление стоимости списанных активов (чаще всего обесценение гудвилла)

- Корректировка влияния финансовой структуры на уплаченный налог.

Суть всего этого одна и та же: чтобы дать инвесторам лучшее представление о прибыли, которую компания делает на деньги, которые она инвестировала в прошлом. ROCE польщена списанием активов, ROIC — нет. Существует ряд определений ROIC. Хорошая отправная точка:

ROIC = EBITA ÷ (A — C — X + W)

, где A — совокупные активы (эквивалент долга плюс собственный капитал),

C — денежные средства,

X — беспроцентные текущие обязательства, а

W — это стоимость активов, которые были списаны.

Иногда полезно уточнить это, заменив EBITA на EBITA × (1 — налоговая ставка) . Это показывает, какой будет общая прибыль, если компания будет финансироваться исключительно за счет собственных средств. Этот вариант предпочтителен, если сравнивать компании с постоянно разными налоговыми ставками (например, операции в разных странах). Всего активов включает все основные средства и оборотные активы.

NOPAT можно использовать вместо EBITA.

Хотя некоторые ссылки предлагают исключить гудвилл из ROIC, есть очень веские основания для его включения.Это инвестиции, которые были сделаны и требуют возврата. Остаток денежных средств исключается, поскольку он не инвестируется в бизнес, по той же причине, по которой денежные средства не учитываются при расчете EV.

Беспроцентные текущие обязательства исключаются, поскольку они являются бесплатными источниками средств для компании. Если компания финансирует часть своих активов путем безвозмездного заимствования (часто у торговых кредиторов). Получая бесплатное финансирование, компания повышает доходы акционеров, и это должно быть отражено в ROIC.

Наиболее сложная корректировка — это добавление списанных активов. Как далеко в прошлое должно зайти? Должны ли мы добавить обратно надлежащим образом амортизированную стоимость, а не полную стоимость? Следует ли амортизировать долгоживущие нематериальные активы в обратном порядке?

ROIC используется для сравнения эффективности компаний в секторе. Межотраслевые сравнения не будут иметь смысла: производитель самолетов нуждается в большем количестве активов, чем компания-разработчик. Тем не менее, в какой бы отрасли ни работала компания, ROIC должен быть больше, чем WACC, иначе компания скорее разрушает, чем создает богатство.

ROIC не идеален. Как описано выше, он все еще подвержен капризам стоимости активов, показанным в балансе. Это зависит от политики амортизации и возраста активов компании. ROIC, тем не менее, дает инвесторам полезный способ оценить, насколько хорошо работает компания.

CROIC похож на ROIC, но измеряет возврат денежных средств.

,Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) — еще одна популярная метрика, широко используемая в финансовом анализе. Причиной его популярности является то, что, как и ROA, ROIC может использоваться как держателями акций, так и держателями долгов. Также, как и ROA, он предоставляет данные о возврате компании в целом и не подвержен влиянию кредитного плеча. Здесь больше о доходности инвестированного капитала;

Формула

Формула для расчета ROIC выглядит следующим образом:

Рентабельность инвестированного капитала = EBIT / Инвестированный капитал

- Получение Инвестированного капитала: Обратите внимание, что Инвестированный капитал не совпадает с Капиталом, указанным в балансе.Также это не итоговая сумма баланса. Инвестированный капитал — термин, который аналитики в недавнем прошлом придумали для обозначения капитала, который был включен в долгосрочные списки в операциях компании. Инвестированный капитал рассчитывается исходя из общей суммы пассивов баланса, а затем вычитая из нее текущие обязательства. Это связано с тем, что текущие обязательства не являются устойчивыми источниками долгосрочного финансирования и поэтому не могут считаться капиталом.

Значение

Показатель доходности инвестированного капитала (ROIC) измеряет эффективность компании при распределении ресурсов для получения максимальной прибыли.Таким образом, ROIC показывает взаимосвязь между вложенным капиталом и доходностью. Надо думать о том, чтобы иметь доход в рупиях на каждую рупию вложенного капитала.

Предположения

- Налоговое планирование не учитывается: Показатель рентабельности вложенного капитала (ROIC), используемый до вычета налогов. Этот коэффициент не учитывает, что компании могут существенно повлиять на свою прибыльность с помощью стратегий налогового планирования. Некоторые аналитики используют показатели ROIC как до, так и после налогообложения, чтобы получить более полное представление о деятельности компании.

- Точные балансовые значения: Возврат инвестированного капитала (ROIC) предполагает, что указанные балансовые значения являются точными. Во многих случаях балансовая стоимость и рыночная стоимость активов сильно различаются. Одним из таких примеров является земля. Таким образом, ROIC становится вводящей в заблуждение фигурой. Это связано с тем, что аналитики часто рассматривают альтернативные издержки на основе рыночной стоимости, а показатель ROIC резко падает.

Интерпретация

Без разделения: ROIC не дает разбора о том, был ли получен доход от регулярных операций или от разовых операций.

Используется для оценки приобретений: Рентабельность инвестированного капитала (ROIC) полезна для компаний, которые совершили много приобретений. Поскольку трудно разделить денежные потоки двух объединенных компаний, ROIC с приобретением и без него служит мерой оценки успеха.

Авторство / Ссылка — Об авторе (авторах)

Статья написана «Prachi Juneja» и рецензирована Руководство по исследованию содержания Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик ISO , сертифицированный по стандарту ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

Статья написана «Prachi Juneja» и рецензирована Руководство по исследованию содержания Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик ISO , сертифицированный по стандарту ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента.

Статья написана «Prachi Juneja» и рецензирована Руководство по исследованию содержания Content Team .Команда MSG Content состоит из опытных преподавателей, специалистов и экспертов по предметам. Мы — сертифицированный образовательный поставщик ISO , сертифицированный по стандарту ISO 2001: 2015 . Чтобы узнать больше, нажмите О нас. Использование этого материала бесплатно в учебных и образовательных целях. Пожалуйста, укажите авторство использованного контента, включая ссылки на ManagementStudyGuide.com и URL страницы контента. ,

Большинство инвесторов знакомы с коэффициентами PE как базовым подходом к оценке акций. Но что движет коэффициентами PE? Почему некоторые акции торгуются с высоким PE, а другие торгуются с низким PE?

Традиционная мудрость гласит, что коэффициенты PE являются функцией потенциального роста. Компании с высокими темпами роста должны иметь высокие уровни PE, а компании с низким ростом должны иметь низкие уровни PE. В своей книге « One Up On Wall Street » легендарный управляющий взаимными фондами Питер Линч популяризировал способ кодификации этих отношений, используя коэффициент PEG (коэффициент PE, деленный на темп роста прибыли).Линч утверждал, что акции справедливо оцениваются, когда их коэффициент PE равен темпу роста (т. Е. Коэффициент PEG равен 1,0).

У Линча был блестящий послужной список, но трудно поверить, что он следовал своему собственному совету по соотношению PEG. Если коэффициент 1,0 PEG является справедливой стоимостью, фондовый рынок США с долгосрочным средним темпом роста прибыли около 5% должен установить коэффициент PE 5x, что составляет около трети от фактически наблюдаемой средней оценки. С другой стороны, очень немногие компании когда-либо увеличивали прибыль на 20% и более в течение более десяти лет, однако многие компании торгуют с коэффициентами PE более 20x и поддерживают этот уровень оценки в течение длительных периодов времени.

Итак, хотя потенциал роста явно влияет на коэффициенты PE (вам не нужна таблица Excel, чтобы сказать, что быстрорастущая компания стоит больше, чем медленно растущая компания, при прочих равных ), что-то еще является значимым драйвером PE отношения.

В Ensemble Capital мы считаем, что долгосрочная устойчивая прибыль на вложенный капитал компании является гораздо большей движущей силой коэффициентов оценки (таких как коэффициент PE), чем темпы роста, несмотря на то, что большинство инвесторов (и особенно исследования Уолл-стрит) концентрируют свое внимание на потенциал роста и редко обсуждают доходность капитала.

Наиболее упрощенной моделью оценки является модель роста Гордона, которую можно использовать для точной оценки любого устойчивого, предсказуемого потока денежных потоков.

P = цена, D1 = распределяемые денежные средства *, r = требуемая норма прибыли, g = рост

Модель гласит, что компания, генерирующая 1,00 долл. США распределяемых денежных средств и растущая на 5% в год, будет стоить 25,00 долл. США, если инвесторы потребуют 9% ** нормы прибыли для владения акциями (1,00 / (. 09-0,05) = 25,00 ). Компания, растущая всего на 3% в год, будет стоить 16 долларов.67 (1,00 / (. 09-.03) = 16,67 долл. США). Другими словами, рост компании на 5% в год приносит 25-кратный распределенный денежный поток, тогда как рост компании на 3% в год составляет 16,7-кратный распределенный денежный поток.

Но учтите, что эти мультипликаторы — это не отношение цены к прибыли, а соотношение цены к распределенному денежному потоку. Вот где приходит доход на вложенный капитал. См. Этот пост о деталях ROIC, но основная идея заключается в том, что чем выше ROIC компании, тем меньше денежных потоков им необходимо реинвестировать для достижения заданного уровня роста.

Исторически сложилось, что средняя американская компания генерировала ROIC около 10%. Чтобы вырасти на 5%, компании с 10% ROIC необходимо реинвестировать 50% своих доходов (0,10 * .50 = 5,0%), и поэтому только другая половина их доходов доступна для распределения среди акционеров. С другой стороны, компании, которая генерирует 25% ROIC, нужно только реинвестировать 20% своей прибыли, чтобы достичь 5% роста (0,25 * 0,2 = 5%), что позволит им распределить 80% своей прибыли среди акционеров.

Поэтому компания с 10% ROIC, которая зарабатывает 1 доллар.00 может распределить акционерам 0,50 долл. При росте на 5%, в то время как компания с 25% ROIC, заработавшая 1,00 долл., Может распределить акционерам 0,80 долл. При росте на 5%. Очевидно, что бизнес с более высоким ROIC является более ценным. Фактически, это на 60% дороже , чем бизнес с 10% ROIC (10% ROIC = 0,50 / (. 09-0,5) = 12,50 $; 25% ROIC = 0,80 / (. 09-0,05) = 20,00 $).

Именно эта динамика приводит к тому, что компании с высоким ROIC торгуют с высокими коэффициентами PE, даже если они не имеют большого потенциала роста.Инвесторы не получают долю доходов, они получают долю распределяемых денежных средств. Поскольку предприятия с высоким ROIC генерируют больше распределяемых денежных средств на доллар прибыли, их доходы стоят больше для инвесторов, и поэтому их акции имеют более высокие коэффициенты PE.

Итак, мы видим, что коэффициенты PE обусловлены как ростом, так и доходностью инвестированного капитала. В нашем следующем посте на эту тему мы планируем показать, как высокая доходность капитала сохраняется в течение гораздо более длительных периодов времени, чем высокие темпы роста, а это означает, что, в то время как ROIC и рост генерируют стоимость, высокая ROIC оказывает гораздо более продолжительное влияние.

* Читатели, знакомые с моделью роста Гордона, заметят, что мы переопределили D1 как распределяемые деньги, а не как дивиденд. Модель Гордона предполагает, что распределяемые денежные средства выплачиваются в качестве дивидендов, но, перераспределяя D1 в распределяемые денежные средства напрямую, мы позволяем модели генерировать согласованные оценки, использует ли компания избыточное генерирование денежных средств для выплаты дивидендов, выкупа акций, погашения задолженности или покупки другие компании.

** Требуемая норма прибыли в 9% подразумевает 100% -ный бизнес, финансируемый акционерным обществом.В этом примере игнорируется влияние финансового рычага. Близкие читатели заметят, что пример бизнеса с 10% ROIC дает PE 12,5x. Хотя это ниже исторического среднего показателя PE на рынке, он соответствует непроверенному мультипликатору. Способность средней компании брать на себя долги по более низкой цене, чем собственный капитал, снижает их стоимость капитала (r в модели Гордона) и увеличивает их коэффициент PE.

Хотя мы не принимаем публичные комментарии к этому блогу по соображениям соответствия, мы призываем читателей связаться с нами со своими мыслями.

Прошлые показатели не являются гарантией будущих результатов. Все вложения в ценные бумаги несут в себе риски, в том числе риск потери всей инвестиции. Мнения, выраженные в этом сообщении в блоге, относятся к дате публикации и представлены исключительно в ознакомительных целях. Содержание не будет обновляться после публикации и не должно считаться текущим после даты публикации. Все мнения могут быть изменены без предварительного уведомления, и из-за изменений на рынке или экономических условиях не обязательно может произойти.Ничто из содержащегося в данном документе не должно быть истолковано как исчерпывающее изложение обсуждаемых вопросов, рассматриваемых инвестиционных, финансовых, юридических или налоговых рекомендаций или как рекомендация покупать или продавать какие-либо ценные бумаги, и никакое инвестиционное решение не должно приниматься исключительно на основании любой информации, представленной в настоящем документе. , Ссылки на контент третьих лиц включены только для удобства, мы не поддерживаем, не спонсируем и не рекомендуем какие-либо третьи стороны или их сайты и не гарантируем адекватность информации, содержащейся на их сайтах.Пожалуйста, перейдите по ссылке выше для дополнительной информации раскрытия.

,Образование — Метрики — ROIC

Для наилучших показателей финансового анализа не ищите больше. Гарвардская школа бизнеса и MIT Sloan эмпирически демонстрируют превосходство данных, которые определяют наши модели и расчеты. В этой статье сравнивается наш финансовый анализ с Bloomberg и Capital IQ (подробности см. В приложении).

Мы даем вам финансовую экспертизу, необходимую для выполнения Фидуциарной обязанности по уходу.

Рентабельность инвестированного капитала (ROIC) — это не только самый интуитивно понятный показатель эффективности деятельности компании, но и лучший.Он измеряет, какую прибыль приносит компания за каждый вложенный в нее доллар. Это истинная мера наличных денежных средств компании.

Как мы демонстрируем в «ROIC: парадигма для увязки корпоративных результатов с оценкой», ROIC является основной движущей силой цен на акции. Рост и продолжительность роста прибыли также помогают стимулировать цены на акции, но ROIC, безусловно, является наиболее важным фактором, поскольку рынок больше всего заботится о присвоении стоимости компаниям, которые производят наибольшее количество денежных средств на вложенный в них капитал.Если бы все было наоборот, рынок быстро обанкротился бы. Если вы верите в какую-либо эффективность на фондовом рынке, ROIC является выдающимся.

Формула (см. Рисунок 1) для расчета ROIC проста. Сложнее всего найти все данные, особенно из сносок и MD & A, необходимые для правильного определения NOPAT и Invested Capital. Когда мы рассчитываем ROIC, мы вносим многочисленные корректировки, чтобы закрыть пробелы в бухгалтерском учете и обеспечить сопоставимость яблок между яблоками тысяч компаний.

Рисунок 1. Как рассчитать ROIC

НОПАТ / Средний Инвестированный Капитал

или

NOPAT / Выручка * Выручка / Средний инвестированный капитал

Источники: New Constructs, LLC и компания

«Если ROIC настолько велик, почему его не все используют?» Краткий ответ имеет два аспекта: (1) большинство исследований проводится фирмами, занимающимися продажами, чьи андеррайтинговые компании не согласны с разоблачением истинной прибыльности компаний, и (2) это большая работа.Как независимая фирма, у нас нет конфликтов с нашими клиентами. Наша передовая технология анализа сносок позволяет нам расширять наш уникальный опыт построения моделей ROIC.

Мы облегчаем среднему инвестору использование преимуществ модели ROIC высокого качества. По мере того как наше исследование продолжает расширяться, инвесторам и руководителям становится все труднее игнорировать его достоинства. На рисунке 2 показаны компании с самой высокой и самой низкой ROIC из 3000+ компаний, находящихся под покрытием.

Рисунок 2. Компании с наилучшей / худшей рентабельностью по состоянию на 8 апреля 2016 г.

Источники: New Constructs, LLC и регистрация компании.

Показатель рентабельности инвестиций Apple в 254% является самым высоким показателем среди всех рассматриваемых компаний. Ранее мы рассмотрели причины, по которым мы считаем, что такой высокий показатель ROIC не является устойчивым. Фактически, с 2011 года показатель ROIC Apple упал с 339%. Смотрите Apple ROIC каждый год, начиная с 1998 года здесь.

Veeva Systems (VEEV), Check Point Software Technologies (CHKP), New Oriental Education & Technology (EDU) и Ubiquiti Networks (UBNT) получают ROIC со второго по пятое место. Однако только ROIC не означает, что компания является хорошей инвестицией.С одной стороны, Check Point Software была отмечена как длинная идея в июне 2015 года. Между тем, Veeva Systems получает непривлекательный рейтинг из-за вводящей в заблуждение прибыли и высокой оценки. Вот страница корректировки из нашей модели, которая показывает, как именно мы корректируем чистый доход GAAP для Checkpoint, чтобы вычислить NOPAT, числитель в нашем расчете ROIC. Мы также показываем, как перевести общие активы в Инвестированный капитал, знаменатель в нашем расчете ROIC.

Respirerx Pharma (RSPI) зарабатывает самый низкий показатель ROIC среди всех компаний, находящихся под покрытием.Смотрите ROIC RSPI для каждого года с 1998 года здесь. За последнее десятилетие RSPI заработал положительный ROIC только один раз, в 2010 году. MabVax Therapeutics (MBVX), Anthera Pharmaceuticals (ANTH), Crossroads Systems (CRDS) и TherapeuticsMD (TXMD) завершают пять самых низких ROIC среди 3000+ компаний. под покрытием. См. Страницу корректировок из нашей модели Crossroads Systems, где мы показываем корректировки для расчета NOPAT и инвестированного капитала. Смотрите CRDS ROIC на протяжении всей истории компании здесь.

Наши модели и расчеты прозрачны на 100%, потому что мы хотим, чтобы наши клиенты знали, сколько мы делаем, чтобы обеспечить им наилучшие модели качества и оценки прибыли в бизнесе.

,