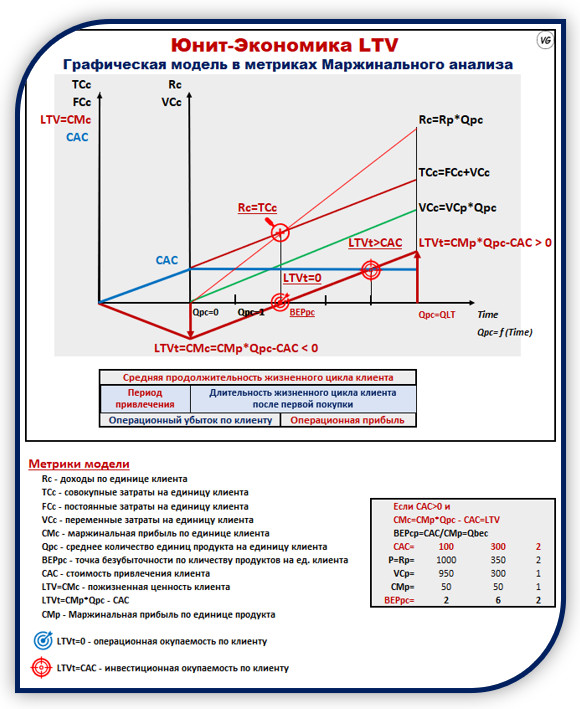

LTV: что это такое и как его рассчитать?

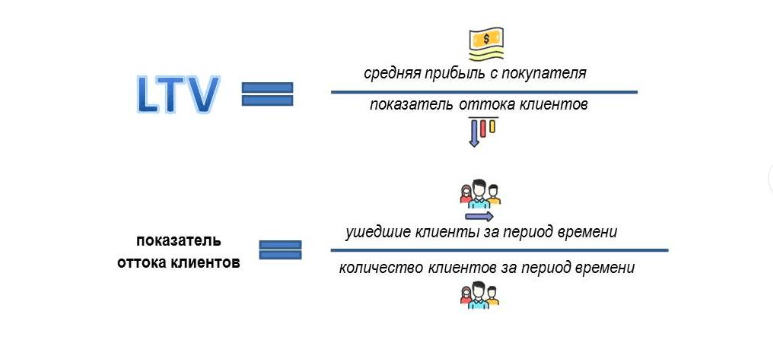

LTV или Lifetime Value, «Пожизненная ценность» – маркетинговый показатель, отражающий величину прибыли от каждого покупателя за время, пока тот пользовался или будет пользоваться товарами или услугами компании. Этот показатель чрезвычайно важен для предпринимателей, потому как напрямую связан с формированием клиентской лояльности – главным приоритетом в деятельности большинства компаний. К тому же, одной из причин неудач многих стартапов становится тот факт, что на привлечение новых клиентов было потрачено больше ресурсов, чем на их удержание, тогда как именно возвращающиеся клиенты приносят основную прибыль. Рассмотрим подробнее:

Для чего используется LTV?

LTV – это маркетинговый параметр, который позволяет:

- оптимизировать затраты на каналы привлечения, зная максимально возможную стоимость за покупку 1 клиента. Основой для решения будет не только стоимость первой покупки, но и вся прибыль, которую он может потенциально принести компании;

- выявить поведенческие триггеры лояльных покупателей в их развитии от нового до постоянного клиента компании, что позволит сформировать эффективную стратегию удержания клиентов;

- выделить наиболее приверженных, а значит ценных для компании клиентов и совершенствовать их обслуживание, не забывая, конечно, про остальных;

- сегментировать клиентов по признаку вероятности повторных покупок и принимать быстрые решения по работе с каждым сегментом.

Как рассчитать LTV?

Есть несколько формул, позволяющих рассчитать «пожизненную ценность клиента»:

- 1 Простая формула:

LTV = доход от клиента за все время – затраты на привлечение и удержание клиента.

Эта формула позволит рассчитать прибыль для компании от одного клиента за все время. Чтобы сформулировать более основательные выводы, воспользуйтесь следующей формулой для точных расчетов

- 2 Сложная формула:

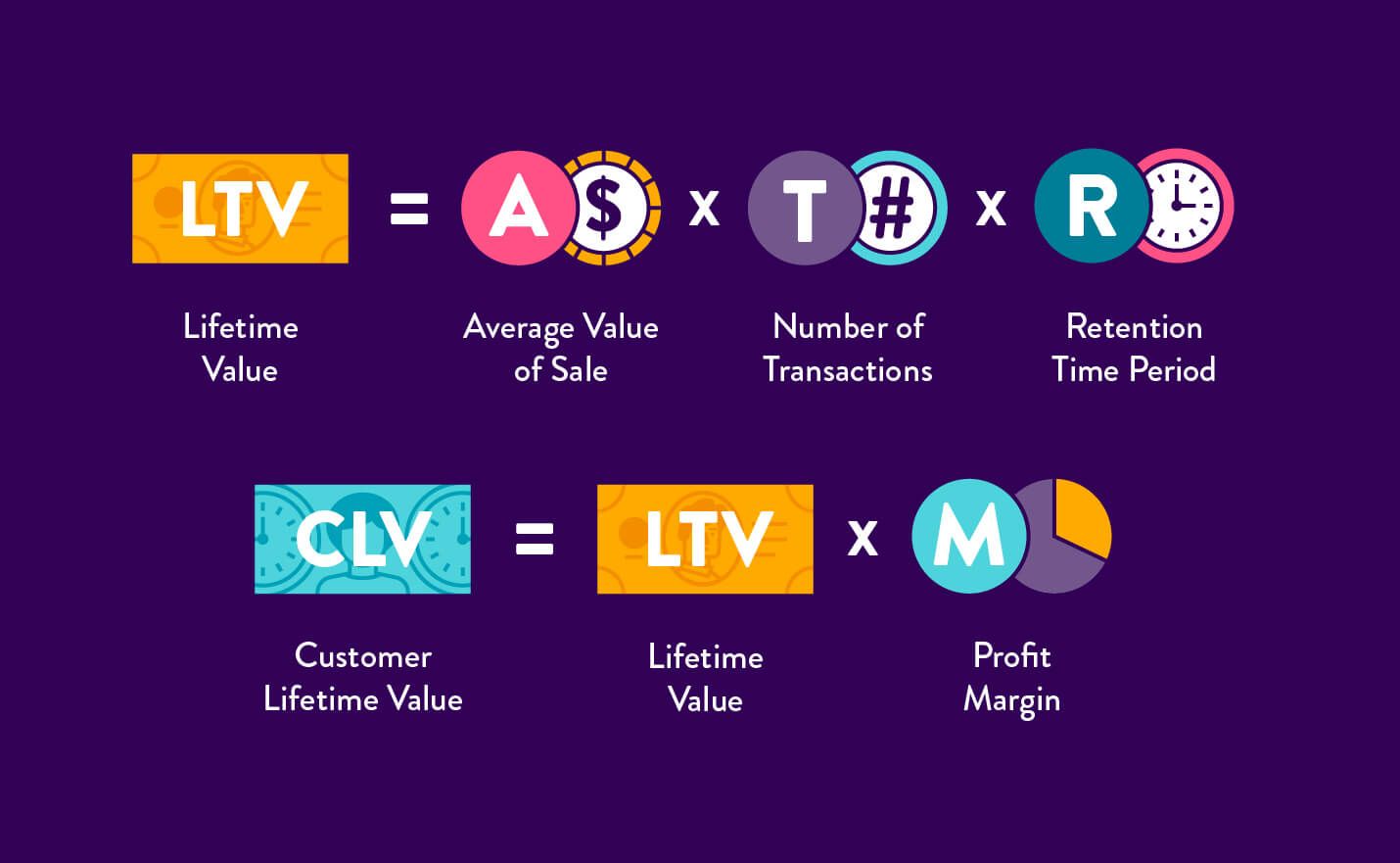

LTV = AOV × T × ALT, где:

- AOV – величина среднего чека,

- T – среднее количество продаж за месяц,

- ALT – средняя продолжительность сотрудничества с клиентом (в месяцах).

Чтобы повысить точность расчетов, рекомендуем сегментировать клиентов по таким параметрам как — потребляемая услуга, средний чек, период возврата и т. д.

д.

Lifetime Value является эффективным маркетинговым инструментом. Проводя периодические расчеты LTV в своем бизнесе, вы оцените важность каждого клиента для компании и сможете оперативно корректировать стратегию работы по привлечению и удержанию клиентской базы.

LTV (Lifetime Value) – что это за показатель в рекламе

Показатель LTV – это суммарная прибыль бизнеса, полученная в результате взаимодействия с клиентом в течение определенного отчетного периода. Это принятое в маркетинге сокращение означает Lifetime Value, или в переводе «пожизненная стоимость клиента». Также для обозначения этого показателя используются аббревиатуры CLV или CLTV (Customer Lifetime Value).

Чтобы грамотно построить текущую и глобальную стратегию развития бизнеса, а также понять, какой рекламный бюджет может быть рентабельным, нужно понимать, сколько прибыли способен принести клиент в течение заданного периода. Для этого придется разобраться с тем, что такое LTV, или Lifetime Value, для чего и как он рассчитывается.

Какие данные нужны для расчета LTV

Что такое LTV – понятно, теперь нужно получить его в численном выражении. На первом этапе важно решить, за какой временной отрезок будет рассчитываться прибыльность клиента. Чаще всего используют стандартные периоды продолжительностью в год, квартал или месяц. В дальнейших манипуляциях нужно применять данные, полученные за выбранный целевой период. Для расчета показателя понадобятся следующие переменные:

- размер среднего чека. Для вычисления нужно разделить общую выручку на количество клиентов;

- среднее количество покупок одного клиента. Эти данные можно получить из аналитики сервиса Google Analytics или с помощью подобных инструментов. В некоторых нишах предполагается разовое сотрудничество с клиентом в коротко- и среднесрочной перспективе. Для такого бизнеса стоит принять показатель равный единице;

- бюджет рекламной кампании за соответствующий период;

- средний размер наценки;

- коэффициент дисконтирования. Это размер скидки, которую получают постоянные покупатели. Если дисконтная программа не предусмотрена, то эту переменную можно не учитывать;

- процентное соотношение клиентов, которые вернулись повторно. Этот показатель можно получить, если соотнести число разовых покупателей и людей, которые совершали одну и более покупок за период.

Для такого бизнеса стоит принять показатель равный единице;

Для такого бизнеса стоит принять показатель равный единице;Способы расчета Lifetime Value

В некоторых ситуациях возникает потребность быстро, пусть и с погрешностью, определить LTV. В таком случае нужно использовать самый простой способ расчета пожизненной стоимости клиента. Для этого достаточно разделить полученную прибыль на число покупателей.

Для более точного определения показателя LTV потребуется более подробная оперативная статистика. Нужно вычислить чистую прибыль, учитывая финансирование затрат на удержание и привлечение клиентов, их обслуживание, скидки, доставку и пр. Полученный показатель нужно умножить на сумму операций. Эти операции могут проводиться в автоматическом режиме.

Стоит отметить, что сегодня в сети можно найти онлайн-калькуляторы LTV. Эти сервисы помогут точно вычислить показатель пожизненной стоимости клиента. При этом пользователю нужно просто ввести переменные.

Особенности анализа показателей LTV

Маркетологи выделяют группу показателей, которые практически не изменяются в процессе развития бизнеса. К ним можно отнести:

- валовую доходность с одного клиента,

- расходы на привлечение нового покупателя,

- средняя прибыльность одного клиента.

Однако есть важные показатели, которые будут постоянно изменяться, причем их динамика будет привязана к развитию бизнеса. Для молодого бизнеса, проработавшего один целевой период, характерны такие особенности:

- общее количество вернувшихся клиентов. В начальный период работы компании все покупатели будут иметь статус новых, поэтому определить повторные сделки невозможно. Для расчета показателя нужно проработать минимум два отчетных периода;

- прогнозируемая прибыль с клиента. Для молодого бизнеса этот параметр равняется сумме прибыльности от одной сделки, так как возврат покупателей еще нельзя анализировать из-за отсутствия статистики;

- средний чек с учетом дисконта. Скидки не начисляются, так как отсутствуют повторные транзакции.

Подведем итоги

Теперь понятно, что LTV в рекламе – это такой важный маркетинговый показатель, который позволяет правильно строить стратегию развития бизнеса. С его помощью можно определить, сколько денег можно потратить на привлечение и удержание новых клиентов. Это необходимо для обоснованного выделения средств на рекламу. Предприниматели, которые не рассчитывают показатель Lifetime Value, часто сталкиваются с тем, что, казалось бы, эффективная рекламная кампания оказывается убыточной. Поэтому не стоит доводить бизнес до таких неприятных сюрпризов.

С его помощью можно определить, сколько денег можно потратить на привлечение и удержание новых клиентов. Это необходимо для обоснованного выделения средств на рекламу. Предприниматели, которые не рассчитывают показатель Lifetime Value, часто сталкиваются с тем, что, казалось бы, эффективная рекламная кампания оказывается убыточной. Поэтому не стоит доводить бизнес до таких неприятных сюрпризов.

что это такое и как его посчитать

Performance Marketing основывается на четко и однозначно измеряемых параметрах Мы находим оптимальные решения в любой отрасли! Работаем над правильными KPI

Получи нашу книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

LTV — это показатель прибыли, которую компания получает от одного клиента за все время работы с ним. LTV – аббревиатура от английского Lifetime Value или Customer Lifetime Value. В русском языке эту метрику называют пожизненной стоимостью клиента.

LTV – аббревиатура от английского Lifetime Value или Customer Lifetime Value. В русском языке эту метрику называют пожизненной стоимостью клиента.

Больше видео на нашем канале — изучайте интернет-маркетинг с SEMANTICA

Расчет Customer Lifetime Value: для чего это нужно

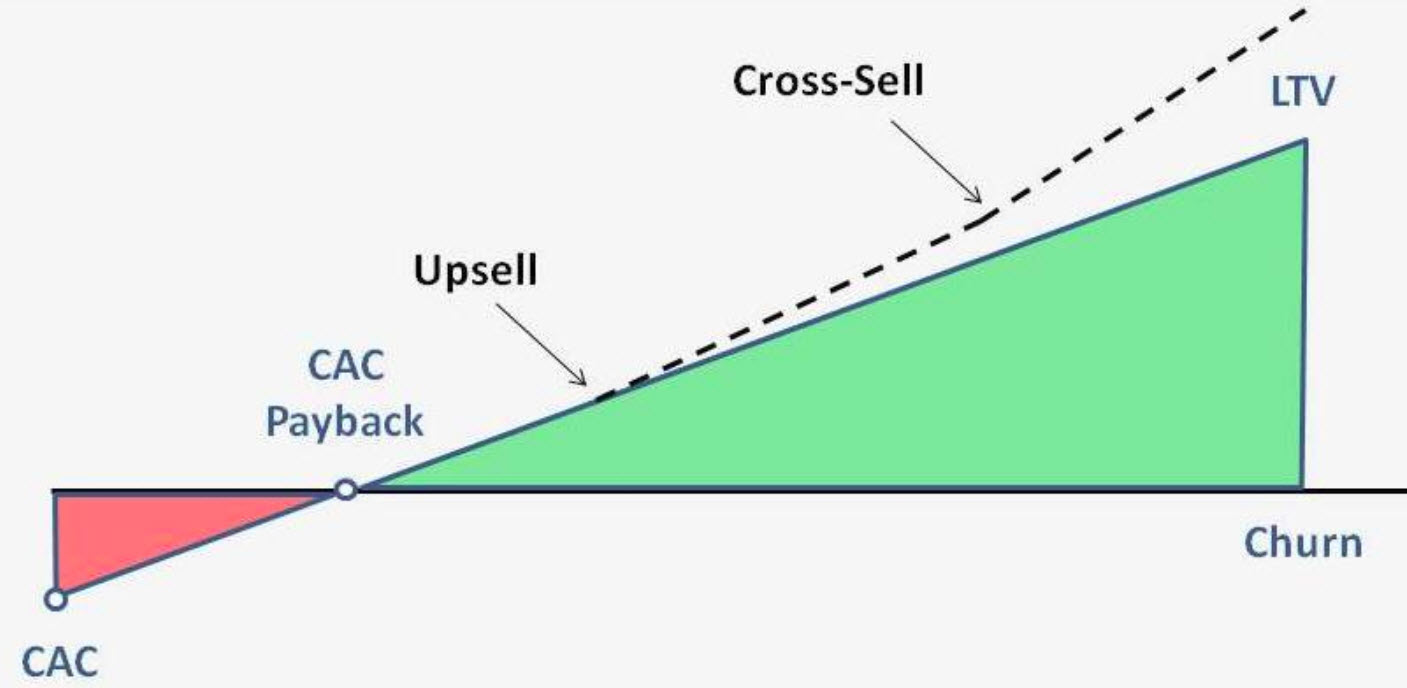

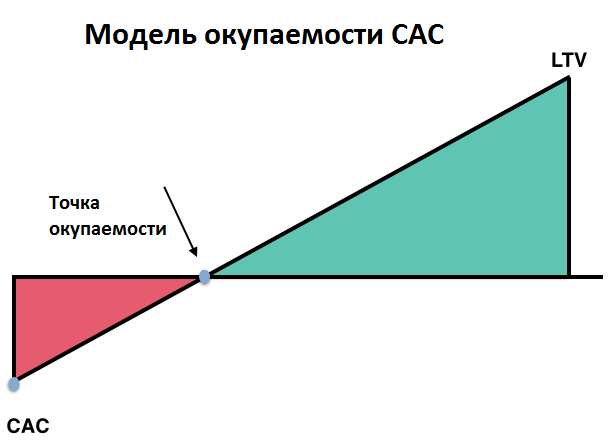

Метрика LTV очень важна в бизнесе особенно если ваш сайт относится к сегменту E-commerce. Если не учитывать это показатель, вы рискуете упустить прибыль или даже разориться. Обозреватели отмечают, что многие стартапы прогорают еще на начальном этапе, потому что затраты на привлечение клиента превышают показатель Lifetime Value.

Этой проблемы можно избежать, если не фокусировать все усилия только на сделке. Когда начальный этап завершен, нужно помнить о дальнейшей опыте, который получает клиент после конверсии.

Объясним на простом примере. Если вы решили заняться бизнесом, то должны думать об окупаемости. Например, вы шьете одежду на заказ. Если продавать платья по цене ниже себестоимости, вы разоритесь. Такая же ситуация с клиентами. Если привлечение одного клиента обходится вам в 300$, то вы должны разработать стратегию, как получить с него прибыль в размере 9 000$ – 1 200$. Не учитывая пожизненную стоимость клиента вы тратите деньги на ветер.

Если вы решили заняться бизнесом, то должны думать об окупаемости. Например, вы шьете одежду на заказ. Если продавать платья по цене ниже себестоимости, вы разоритесь. Такая же ситуация с клиентами. Если привлечение одного клиента обходится вам в 300$, то вы должны разработать стратегию, как получить с него прибыль в размере 9 000$ – 1 200$. Не учитывая пожизненную стоимость клиента вы тратите деньги на ветер.

Что вы получаете при подсчете LTV:

- Четко видите ROI по затратам на получение нового клиента.

- Понимаете, какие каналы дают вам больше всего выгоды, и на чем нужно сфокусироваться. Так вы сможете более грамотно оптимизировать свои каналы по продвижению, выстроить стратегию на основе текущей прибыли с канала, а не по доходу от его начального приобретения.

- Когда вы определяете, у каких клиентов самый высокий LTV, вам проще вычислить аудиторию, которую нужно таргетировать.

- Вычисляете способы удержания клиентов.

- Видите, как показатель LTV меняется в динамике, с течением времени и под воздействием различных маркетинговых стратегий.

- Разрабатываете эффективную систему взаимодействия с клиентами: обмениваетесь электронными письмами и сообщениями, информируйте пользователей по важным вопросам, настраиваете таргетинг.

- Определив LTV для каждого клиента, вы можете составить несколько групп в соответствие с этими показателями и распределить по ним клиентов. Это позволяет подбирать и применять разные подходы в работе для каждого сегмента, а персонализированное взаимодействие всегда более эффективно.

- Вносите правки в поведенческие триггеры и разрабатываете новые, которые позволяют подтолкнуть клиента к покупке.

- Повышаете производительность за счет поддержки клиентов.

- Выявляете наиболее ценных клиентов, которым стоит уделить особенное внимание.

Формулы подсчета LTV

Самый простой и очевидный метод посчитать пожизненную ценность – из прибыли от клиента вычесть затраты на его привлечение. Но это грубая и неточная формула. Она не учитывает многие изменяющиеся показатели, например увеличение клиентской базы. Способов вычислить этот показатель существует несколько. Есть простые и сложные формулы, разберем две из них.

Способов вычислить этот показатель существует несколько. Есть простые и сложные формулы, разберем две из них.

Формула №1

Самый быстрый способ подсчета. В этом и заключается его преимущество – показатель можно определить в одно действие, разделив прибыль на количество пользователей.

Недостатки этого метода – полученные данные будут неточными, так как учитываются доходы не со всех пользователей. Например отсеиваются те клиенты, которые уже есть у компании, но еще не принесли прибыли.

Формула №2

Формула простая, для нее необходимо знать всего два значения: количество дней, проведенных пользователем в интернете, и прибыль, которую вы получаете от этого пользователя за день.

Теперь разложим ее на составные части.

- Lifetime. Вы определяете время, после которого пользователь обычно не возвращается в приложение, т.е. период неактивности. Обычно задают значение 1-2 недели. Затем ежедневно отслеживаете пользователей, у которых на сегодняшний день закончился период неактивности и вычисляете число дней от первого посещения до текущего момента. После вы рассчитываете Lifetime – средние показатели по всем пользователям.

- ARPU. Чтобы получить этот показатель, разделите значение дневного дохода на количество пользователей.

После вы рассчитываете Lifetime – средние показатели по всем пользователям.

После вы рассчитываете Lifetime – средние показатели по всем пользователям.Умножив ARPU на Lifetime вы получите показатель LTV.

Преимущества формулы:

- Простота. Оба показателя рассчитываются легко, а чтобы получить конечный результат, нужно лишь выполнить умножение.

- Подсчеты можно проводить регулярно.

- Есть возможность рассчитать показатель для каждого сегмента пользователей.

Недостатки формулы:

- Результат зависит от периода активности. Так как обычно он определяется экспертно, показатели могут быть усредненными и неточными.

- Показатели lifetime и ARPU в данном случае отражают средние значения, а значит при подсчете будет присутствовать погрешность.,

- Когда мы считаем Lifetime и ARPU, мы учитываем разных пользователей: в первом случае тех, кто уже вышел из приложения, а во втором – тех кто на текущий момент времени активен.

- Показатель ARPU, который мы берем при подсчете, показывает результат лишь для текущего дня, а пожизненную ценность мы должны спрогнозировать на много дней и недель вперед.

формулы расчета показателя LifeTime Value

Автор Алексей Чеканов На чтение 4 мин. Просмотров 363 Опубликовано

В бизнесе не так важно привлечь клиента, как его удержать, ведь постоянные покупатели намного выгоднее тех, кто купил один раз и ушел.

LTV (Lifetime Value) — это доход, который вы получаете от клиента за весь период сотрудничества с ним. Зачастую данный показатель считают не от общей суммы сделок, а от чистого дохода.

LTV нужно считать абсолютно всем, кто находится с клиентами в долгосрочном сотрудничестве, с возможностью оформления повторных сделок. LTV можно начинать считать с момента первой сделки с клиентом.

Зачем нужен LTV?

С помощью LTV можно провести расчет оптимальной стоимости привлечения клиента. Знание этого показателя позволяет видеть действительную картину в маркетинге. С помощью LTV можно:

- Повысить LT (Lifetime) клиента. Провести анализ клиентов с низким LT, выявить и исправить пробелы в процессах работы и т. д.

- Более точно выполнить подсчет ROI. Если вы не знаете, сколько прибыли вам приносит один клиент, то и неизвестно, выгодно ли их привлекать текущими механиками.

- Оптимизировать маркетинг. Выявив клиентов с низким LTV, вы можете проанализировать ваши инструменты маркетинга. Иногда стоит пересмотреть каналы привлечения лидов, может быть, ваш отдел продаж обещает лиду “сказочные замки”, в итоге ожидания клиента не соответствуют действительности.

Знание LTV помогает ответить на вопросы:

- Какой бюджет мы можем выделить на привлечение новых клиентов и удержание текущих?

- Какой доход мы можем ожидать через месяц (прогнозирование)?

Формулы расчета LTV

Исторический способ

- ARPU — средняя прибыль с клиента;

- TR — общий доход;

- CQ — количество клиентов.

Например, в агентстве интернет-маркетинга за год на обслуживании было 2000 клиентов. Доход с этих клиентов составил 1 000 000$. Соответственно, ARPU равен 500$.

Недостаток данного подхода заключается в отсутствии прогнозирования, не учитываются корректировки поведения клиентов, изменения в сделках и т. д.

Прогностический способ

Данный способ подразумевает учет действий клиентов. Формул подсчета прогностического подхода много, одна из них:

LTV = T * AOV * AGM * ALT

- T — среднее количество сделок;

- AOV — средняя цена сделки;

- AGM — средний коэффициент прибыльности;

- ALT — средний LifeTime клиентов.

Теперь разберем на примере.

За год в интернет-агентстве было 1200 сделок.

Например, в октябре 2020 общий доход составил 80 000$.

Проведем расчет показателя прибыльности (GM) в процентах в месяц:

- TR — общий доход;

- CS — себестоимость.

Общий доход, например, в октябре 2020 составил 80 000$.

Себестоимость: 60 000$

Таким образом необходимо провести расчет за 12 месяцев (год) и просуммировать все средние показатели прибыльности по месяцам.

| Month | TR | CS | GM |

| January 2020 | 80 000 | 60 000 | 0.25 |

| February 2020 | 60 000 | 40 000 | 0.33 |

| March 2020 | 80 000 | 60 000 | 0.25 |

| April 2020 | 60 000 | 40 000 | 0.33 |

| May 2020 | 80 000 | 60 000 | 0.25 |

| June 2020 | 60 000 | 40 000 | 0.33 |

| July 2020 | 60 000 | 40 000 | 0. 33 33 |

| August 2020 | 80 000 | 60 000 | 0.25 |

| September 2020 | 60 000 | 40 000 | 0.33 |

| October 2020 | 60 000 | 40 000 | 0.33 |

| November 2020 | 80 000 | 60 000 | 0.25 |

| December 2020 | 60 000 | 40 000 | 0.33 |

Total GM — 3.56.

Наконец, последний показатель для расчета — ALT.

Для расчета показателя ALT следует определить показатель оттока клиентов.

- CB — клиенты в начале месяца;

- CE — клиенты в конце месяца.

Например, в начале месяца в интернет-маркетинговом агентстве было 250 клиентов, а к концу месяца их стало 220.

LTV (общий) = 100 * 800$ * 29,6% * 8,33 = 19 725 440$

Учитываем, что к концу месяца клиентов стало 220, поэтому прогностический LTV:

Стоит понимать, что для этого способа подсчета LTV также существуют погрешности, ведь мы учитываем только ежемесячные данные.

Традиционный подход

- GML — показатель прибыль на всем LT клиента;

- R — коэффициент удержания клиентов;

- D — сумма скидки.

GML = AGM * AOV

Из примера выше:

GML = 29,6% * 800$ = 236,8$

R — это процент клиентов, которые оплатили повторно услугу за определенный временный отрезок в сравнении с таким же временным отрезком.

- Се — клиенты в конце месяца;

- Сn — клиенты, зашедшие в работу в течение месяца;

- Сb — клиенты в начале месяца.

Например, в январе 2020 у вас было: Cn — 420, Ce — 250, Cb — 220.

Окончательная формула:

Другие формулы

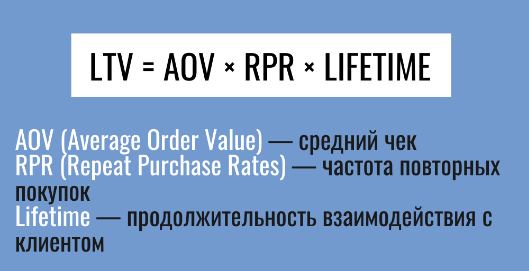

LTV = AOV * RPR * LifeTime

- AOV — средняя цена сделки;

- RPR — частота повторных транзакций;

- LifeTime — период сотрудничества клиента с агентством.

LTV позволяет держать руку на пульсе и вовремя реагировать на изменения, правильно подходить к организации бизнес-процессов. В статье мы рассмотрели почти все формулы расчета LTV — выбирайте конкретную в зависимости от вашей ниши.

В статье мы рассмотрели почти все формулы расчета LTV — выбирайте конкретную в зависимости от вашей ниши.

Что такое LTV и почему он так важен в бизнесе | UAATEAM — кейсы

Daria Lastovetskaya

10 ноября | 2020LTV или Customer Lifetime Value — это метрика, показывающая сколько в среднем один клиент приносит прибыли вашему бизнесу за все время, которое он пользуется вашими услугами/продуктом.

Этот показатель является одним из самых важных, так как помогает определить реальную эффективность маркетинговой стратегии и оценить прибыльность вашего бизнеса в перспективе на будущее.

Формулы для расчета LTVДля расчета пожизненной ценности клиента существует несколько формул. Первая — самая простая, так как не учитывает некоторые важные факторы, зато помогает быстро прикинуть и получить примерные значения, от которых можно уже отталкиваться:

LTV=(маржа за определенный отрезок времени — затраты на рекламу)/количество чеков за этот же период времени.

Предположим, что ваша маржа за месяц — 100 000 грн, затраты на рекламу — 50 000 грн, а количество чеков за месяц — 200 шт, тогда получается, что один клиент в среднем приносит вам 250 грн в месяц.

Но лучше при высчитывании этого показателя брать не просто определенный отрезок времени (месяц, год, пол года), а еще и знать Lifetime своего клиента (LT) — время, за которое в среднем покупатель пользуется вашим товаром/услугой.

На основе этого показателя и строится следующая формула:

LTV= LT*прибыль, которую приносит один клиент за период Lifetime.

Возьмем для примера абонемент в спортзал: LT здесь будет здесь один год, при среднем доходе с одного клиента (здесь берем общий доход за период LT и делим на количество покупателей) — 2000 грн. Далее расчет простой — 2000*1 и получаем, что в среднем один клиент за свой период активности приносит 2000 грн спортзалу.

Такая формула подходит для бизнеса с фиксированными тарифами за пользование (любые абонементы, месячные тарифы — платные приложения, курсы, частный дет сад, курсы английского и тд), так как в этом случае вам просто необходимо знать средний период активности клиента (сколько в среднем он пользуется вашими услугами) и умножить это прибыль, деленную на кол-во чеков.

Для большей эффективности старайтесь сегментировать разные тарифы и рассчитывать показатель LTV отдельно для каждой группы, чтобы понимать, какой тариф приносит вам наибольший доход, а какой, наоборот, тянет на себя больше всего затрат, но ничего не дает в долгосрочной перспективе.

Другая ситуация, если клиент оплачивает не временный доступ, а приобретает товар разово, и потом возвращается уже за покупкой нового. В таком случае вам подойдет такая формула:

LTV=LT*средний чек*количество повторных покупок.

К примеру, у вас есть магазин одежды: LT одного вашего клиента два года, средний чек 3000 грн, а количество повторных покупок за период активности — 6. Теперь считаем — 2*3000*6= 36 000 грн. Именно такую сумму приносит в среднем один клиент вашему бизнесу за все время активной коммуникации с вашим брендом.

Зачем LTV нужен бизнесуЗнания формул конечно же мало для получения результата, необходимо понимать, как использовать полученные знания и на этой основе изменять тактику продвижения.

LTV показывает реальное состояние бизнеса в данный момент, а также помогает увидеть дальнейшие перспективы, которые вас ждут при нынешних делах. Дальше все будет зависеть только от вас: хотите ли вы получать больше денег с одного клиента либо же вас все устраивает. Главное, необходимо следить, чтобы доход от одного вашего клиента не был меньше, чем стоимость его привлечения — в противном случае вы просто разоритесь.

Вот простой пример: у вас школа английского. Среднее lt клиента — полгода, стоимость 1 месяца обучения — 1,5 т грн, то есть, получаем LTV одного клиента — 9 000 грн. При этом, вы знаете, что привлечение одного клиента вам обходится в 1,5 т грн. А значит, в реальности вы начинаете получать прибыль только со второго месяца обучения вашего клиента.

Другая ситуация, если бы LT клиента был бы 1 месяц — тогда вы работали бы в 0 и не получали совершенно никакой прибыли.

Если такая ситуация происходит — необходимо искать корень проблемы: качество обучения, сервиса, персональный подход, комфорт, чтобы в итоге увеличить длительность взаимодействия с клиентом и начать получать реальный доход.

Зная LTV своего клиента, вы также можете понять перспективы своего бизнеса и посчитать, какую прибыль (конечно, ориентировочно) вы получите в ближайший год, два и даже пять лет.

Как повысить LTVЕсли после проведения анализа вы понимаете, что вас не устраивает данный показатель, то не стоит отчаиваться: на данный момент существует множество способов увеличения LTV клиента.

В первую очередь, как я уже говорила, необходимо понять основную проблему, которая мешает вашему покупателю вернуться и воспользоваться еще раз вашим товаром или услугой.

Одна из самых распространенных проблем — проблемы с сервисом, качеством предоставляемых услуг, товара. Старайтесь всегда внимательно просматривать фидбек клиентов, контролировать работу сотрудников, иметь заготовленный скрипты на случаи форс-мажоров, быстро реагировать на любые негативные ситуации. Думайте всегда на перспективу — сделать один возврат, оплатить разово доставку, вручить (опять же таки РАЗОВО) подарок, но потом получить повторные покупки и положительные отзывы — это намного круче, чем один раз пожалеть денег и в итоге лишиться одного лояльного клиента.

Другая проблема (если вы уверены, что с сервисом все в порядке) — это плохо налаженный ремаркетинг. Сейчас развита настолько огромная конкуренция во всех нишах, что сложно без приложения дополнительных усилий удержать клиента. Поэтому пользуйтесь всеми возможными способами ремаркетинга:

- email, sms маркетинг

- соц сети

- программы лояльности, скидки, акции

- ретаргетинг

Обязательно выведите для себя средний период, после которого клиенту необходимо будет вернуться к вам. Это касается и сферы услуг, где есть более-менее четкие временные границы ( для маникюра это — 4 недели, для мужской стрижки — 5-6 недель, для массажа — раз в пол года , так же, как и для дантиста и тд). так и товаров, где уже будут периоды сезонности (для одежды начало любого сезона — повод купить обновку, букеты цветов — это любые женские праздники и тд). После определения периодов сезонности, начинайте напоминать о себе, когда это необходимо пользователю. Такая реклама вам выйдет намного дешевле, чем привлечение новых клиентов, а если у вас при этом был хороший сервис — то отклик на вашу рекламу будет максимальный.

Такая реклама вам выйдет намного дешевле, чем привлечение новых клиентов, а если у вас при этом был хороший сервис — то отклик на вашу рекламу будет максимальный.

Еще как дополнительный способ, кроме как работать над LT клиента — это повысить средний чек. В нашей недавней статье мы рассказали про самые эффективные способы для повышения среднего чека в ecommerce .

В совокупности с методами повышения среднего чека, ремаркетингом и качественным сервисом вы точно сможете добиться высокого LTV клиента и повысите прибыль своего бизнеса.

Показатель LTV (Lifetime Value). Что это такое и как его считать.

LTV (Lifetime Value) — это сумма денег, которую клиент приносит в компанию на всем протяжении сотрудничества. Показатель LTV нужен для понимания, сколько в среднем клиент принесет денег компании за определенное время, и сколько компания может потратить на привлечения и удержания клиента, а также на маркетинг в целом.

Как и где использовать показатель LTV.

LTV( Lifetime Value) – это основной показатель при прогнозировании доходности компании. При определении показателя LTV мы сможем спрогнозировать сколько клиент в среднем принесет нам денег за определенный промежуток времени и сколько он принесет в дальнейшем.

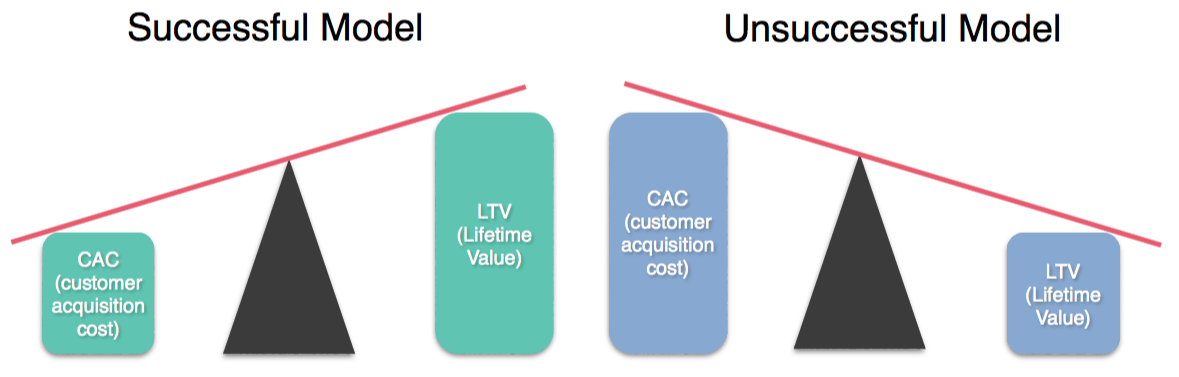

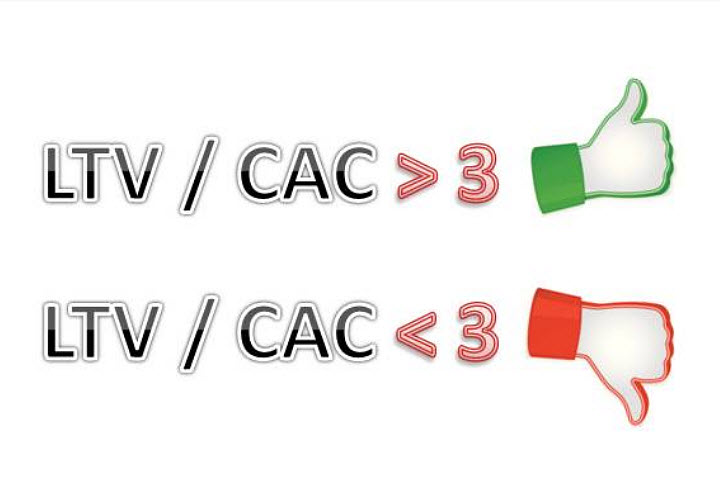

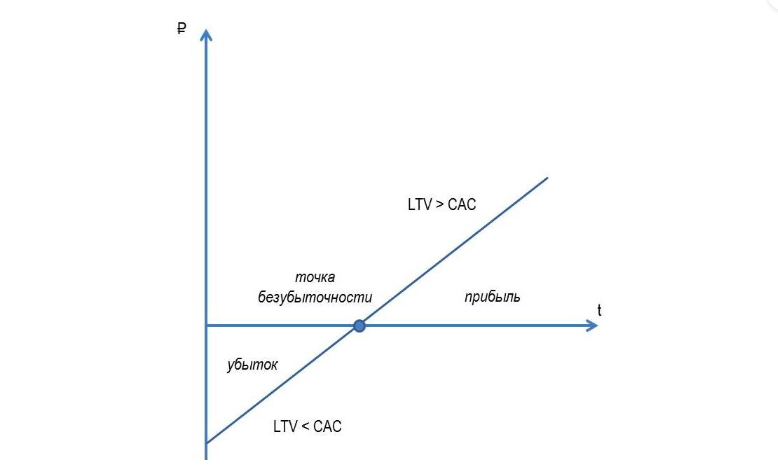

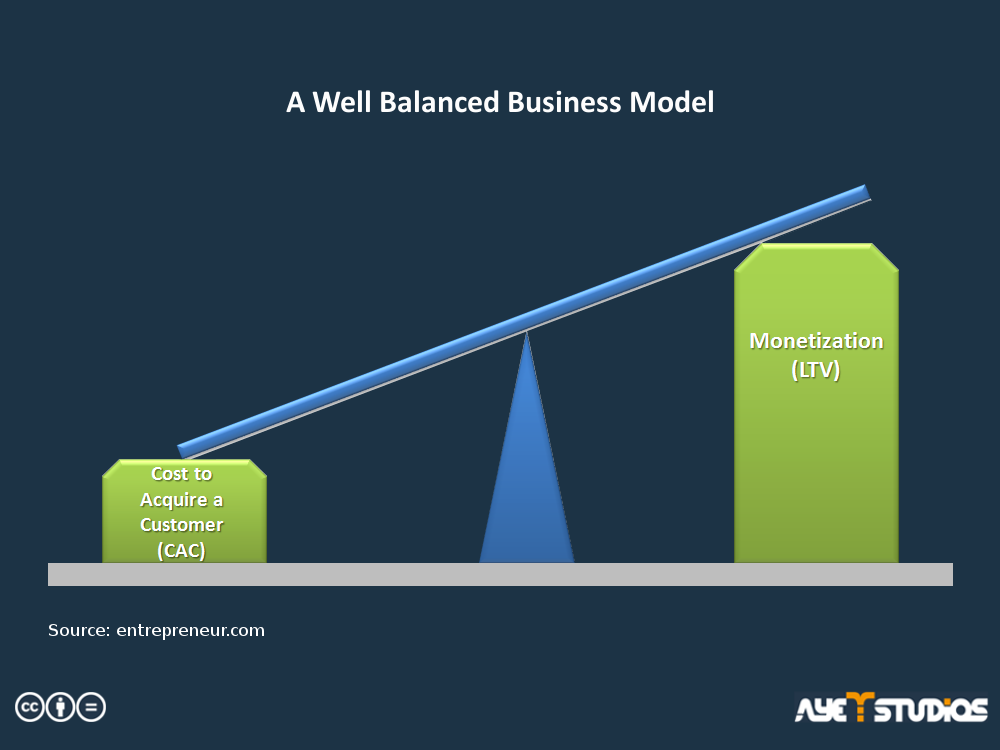

С учетом прогноза компания определяет, какой бюджет может потратить на маркетинг по привлечению клиента. Показатель LTV всегда идет в соотношении с показателем CAC (Customer acquisition cost). Показатель CAC – это все расходы на привлечения нового клиента. Оптимальное соотношение LTV к CAC – 3:1 или выше. Если CAC большем, чем LTV компания работает в минус.

Если у Вас большая ассортиментная матрица, то рекомендуется использовать показатель LTV для каждой категории товаров отдельно, тем самым Вы получите более точную картинку по прогнозируемому доходу компании.

Формула расчета LTV (Lifetime Value).

Стандартная Формула расчета: LTV = ACV × t

ACV= S × С

ACV (Average Client Value) – показатель средней потребительской ценности клиента для компании (сколько в среднем клиент приносит дохода за определенный промежуток времени).

S — средний чек;

C — среднее число покупок за выбранный период времени;

t — среднее «время жизни» клиента (в течение времени, которого он покупает).

Важный момент! Определите общий период времени для всех показателей или приведите данные к общему периоду времени (неделя, месяц, квартал, год)

Подсчет LTV рекомендуем осуществлять с показателя «t».

t — среднее «время жизни» клиента.

Мы можем взять «t» абсолютный или временной отрезок (временной отрезок зависит от вашего предложения, временного цикла продукции, акционных предложений, сезонности и т.д.).

Абсолютный промежуток времени можно получить путем постоянного наблюдения и подсчета клиентов. Или 1/коэффициент оттока клиентов. Коэффициент оттока клиентов считается по формуле= (количество ушедших к концу отчётного периода) / (количество клиентов) * 100%.

S — Средний чек.

После определения показателя «t», берем за данный период весь суммарный доход и делим на количество покупок.

C — среднее число покупок за выбранный период времени.

Необходимо определить среднее количество визитов клиентов в компанию (среднее количество совершаемых покупок клиентом) за выбранный период времени. Определяем для каждого клиента, сколько он совершает покупок за выбранный период времени и складываем показатели всех клиентов (или статистическую выборку) и делим на количество клиентов.

ACV (Average Client Value) – Показатель средней потребительской ценности клиента для компании.

Для подсчета ACV необходимо средний чек умножить на показатель среднего числа покупок клиентом. ACV отображает какое количество дохода компания получит за отчетный период времени.

ACV отображает какое количество дохода компания получит за отчетный период времени.

Упрощенная формула LTV.

Упрощенную формулу используем, когда недостаточно данных.

Упрощённая формула LTV = I/ С

I — доход компании за n-ое время

C — количество клиентов за n-oe время.

Данная формула отобразит какую сумму в среднем приносит клиент в компанию за n-ое время. Формула отображает доходы компании за определенное время, но не прибыль. Необходимо понимать какая маржинальность товара для дальнейшего взаимодействия с финансовыми показателями.

Упрощенная формула так же должна взаимодействовать с показателем CAC для определения эффективности продаж компании.

Работа над улучшением LTV.

Для улучшения над показателями LTV работать можно и нужно по трем показателям:

- Средний чек

- Средние число покупок

- Маржинальность товара

Средний чек.

Для повышения среднего чека мы разберем несколько методов, которые помогут Вам поднять сумму среднего чека.

Удобство совершения покупок. Предоставьте клиентам удобную инфраструктуру для покупок. Поставьте камеры хранения для вещей клиента, организуйте тележки или корзины для набора товара. Если в Вашем торговом помещении не предусмотрено использование тележек для клиентов, то проанализируйте какого размера нужны корзины. Посмотрите в среднем насколько заполняются корзины и из полученных данных изменяйте размер корзин (закупайте новые). Составляйте карту торгового помещения, обозначайте навигацию по категориям товаров. Предоставляйте вспомогательные предметы для клиента. Например, закрепленные лупы для клиентов в категории скоропортящихся товаров, где свежесть продукта наиболее важна.

Перекрестные продажи и дополнительные продажи. Размещайте дополнительную информацию на торговых витринах о комплектующих к данному товару. Пример: информация на торговых витринах размещается, как чек лист. В разделе бритья:

Пример: информация на торговых витринах размещается, как чек лист. В разделе бритья:

- Станок и лезвие

- Пенка для бритья

- Лосьон после бритья

На ценнике товара можете писать дополнительную информацию о необходимости дополнительной покупки, например, как пальчиковые батарейки к игрушке. Необходимо приобрести отдельно батарейки 3 А в количестве 4 шт. Рекомендуем смежный и дополняющий товар размещать рядом. Если даже отдел электроники батареек находится в другом отделе, то сделайте специальный кармашек у торговой витрины для продажи батареек к игрушкам.

Дополнительным продажам способствует качественная работы продавцов-консультантов. Продавец-консультант консультирует клиента о необходимости приобрести все комплектующие для правильной работы товара. Важно! Не заставляйте продавцов-консультантов навязывать дополнительный товар, продавец-консультант должен в рекомендательных целях (лучших побуждениях) предлагать дополнительный товар. Рекомендуется для каждого торгового отела свой продавец-консультант для понимания какой дополнительный товар лучше подойдет к основному.

Рекомендуется для каждого торгового отела свой продавец-консультант для понимания какой дополнительный товар лучше подойдет к основному.

Увеличению среднего чека способствует постоянные скидки на различные категории товаров.

Так же увеличению среднего чека способствует мотивация к дополнительным бонусам при покупке от n-ой суммы (n-ая сумма должна быть выше среднего чека).

Среднее число покупок.

Мотивируйте клиентов чаще совершать покупки. Подтолкнуть клиентов к увеличению числа покупок помогают временные акции и бонусы.

Предоставляйте клиенту дополнительные бонусы на следующую покупку, но с ограниченными временными рамками.

Информируйте клиента об акциях и специальных предложениях (если клиент дал право на обработку персональных данных).

Организуйте специальные бонусы для каждого клиента. В CRm системе задайте алгоритм сбора информации о покупках клиента. С учетом собранных данных присылайте индивидуальные акции клиентам, когда у клиента заканчивается продукт (клиент покупает в магазине молоко 1 раз в 2 недели), CRm система, видя, что клиент не пришел через 2 недели в магазин, присылает индивидуальную скидку на молочную продукцию. Учет индивидуальных скидок реализуется с помощи системы лояльности (карты постоянного покупателя).

Учет индивидуальных скидок реализуется с помощи системы лояльности (карты постоянного покупателя).

Рекомендация, не закидывайте рекламными материалами клиентов. Предоставляйте дополнительный стимул к покупке и ставьте временное ограничения, когда можно воспользоваться дополнительной скидкой или акцией.

Маржинальность товара.

Понижайте себестоимость товара естественным путем:

- Снижение издержек при производстве (поиск новых поставщиков)

- Улучшение логистики

- Уменьшение расходных статей в работе компании

Маржинальность стоит поднимать, если Вы улучшаете клиентский сервис и у Вас приближается загрузка производства к максимальным значениям.

Как удержать клиентов, повысить средний чек и LTV — Ringostat Blog

LTV — это пожизненная ценность покупателя. Ее рассчитывают для понимания маржинальности бизнеса в целом, а также отдельных категорий его клиентов. Считается, что показатель LTV должен быть втрое больше затрат на привлечение клиентов, чтобы бизнес считался «здоровым». Рассмотрим, какие есть способы повышения пожизненной ценности покупателя.

Рассмотрим, какие есть способы повышения пожизненной ценности покупателя.

Что такое LTV

LTV, LifeTime Value — в переводе с английского «пожизненная стоимость», метрика юнит-экономики. Она описывает количество средств, полученное с одного «юнита»: клиента, пользователя, партнера и т. д., за время сотрудничества.

Это высокоуровневый показатель, то есть его подсчитывают на основе данных, которые выводятся из собираемой компанией статистики. При этом методы расчетов и данные, которые берутся за основу, зависят от бизнес-модели компании. Разберемся подробнее, как считать LTV.

Как рассчитать LTV

Базовая формула LTV выглядит так:

Компании адаптируют эту формулу под особенности своей бизнес-модели. Одни считают как «деньги» весь доход компании, другие берут в расчет чистую прибыль, третьи — считают валовую прибыль и т. д.

По «юнитам» тоже унифицированного решения нет. Представим компанию, которая создает freemium-игры — можно играть как бесплатно, так и с премиум-аккаунтом. Компания может считать общий LTV для всех пользователей, а затем отдельно для премиум-игроков и не купивших аккаунт.

Компания может считать общий LTV для всех пользователей, а затем отдельно для премиум-игроков и не купивших аккаунт.

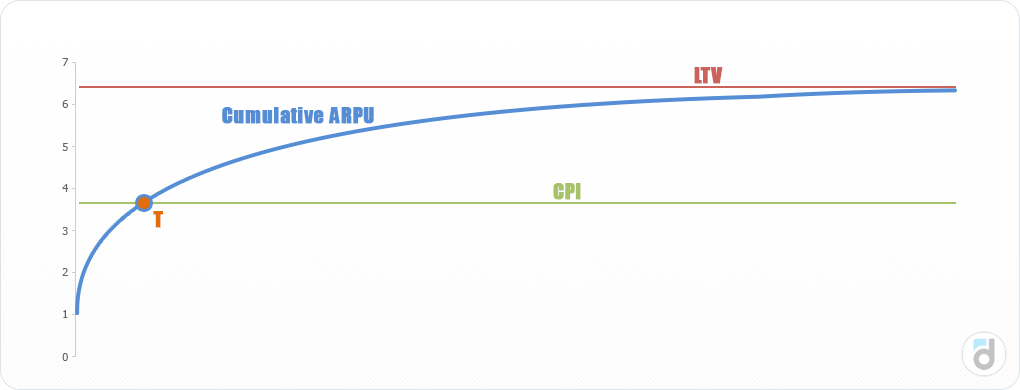

Даже «время» тут понятие неоднозначное. Казалось бы, раз это Lifetime Value, то нужно считать за весь Lifetime. Но это касается только компаний, которые работают по подписке или абонплате, ведь у них действительно общий доход от клиента растет вместе со временем.

Источник

У других компаний LTV выходит на плато — большие оплаты происходят на старте, но со временем клиенты платят все меньше, хотя и продолжают пользоваться продуктом. В таком случае аналитик Олег Якубенков рекомендует считать LTV не на весь LT, а лишь до выхода на плато.

Пример плато в LTV. Игра получает по 2$ с пользователя. 75% этой суммы в первый месяц, а еще 25% в последующие 2 месяца

Source: GMGC

Мы не настаиваем на правильности какого-либо подхода — все зависит от бизнес-модели компании и экономических взглядов ее руководства.

Как видно из формулы, есть два рычага влияния на LTV — длительность сотрудничества и соотношение полученных денег к числу юнитов. Разберемся, как SaaS-компании могут продлевать работу с клиентом и повышать средний чек, средний доход с клиента.

Разберемся, как SaaS-компании могут продлевать работу с клиентом и повышать средний чек, средний доход с клиента.

Удержание клиента: как увеличить LT

Отток клиентов из SaaS-компаний называют термином churn. Он не участвует прямо в подсчете LTV, но его понимание важно для работы с этой метрикой. Ведь чем позже клиент «чарнется», тем дольше он будет в статусе клиента, а значит — тем дольше будет приносить доход.

Чарн может быть естественным и мотивированным. С естественным придется смириться, ведь он происходит по непреодолимым причинам. Например, компания-клиент закрывается — что уж тут поделаешь? К мотивированному чарну относят сознательное решение прекратить сотрудничество, и с ним уже можно работать. Рассмотрим его основные причины.

- Недовольство продуктом. И тут речь не столько в возможных багах, сколько в несоответствии ожиданиям. Важно, чтобы менеджеры по продажам четко объясняли клиентам, что те получат после оплаты.

- Низкий уровень сервиса. Рано или поздно пользователям приходится обратиться в техподдержку. Клиент не понимает, что происходит, он зол и ждет скорейшего решения проблемы. Медленная реакция или поверхностное общение тут равноценны указанию на дверь.

- Появление альтернативных решений. 15 лет назад карточки для таксофона были очень востребованным продуктом. Прямо на улице можно было кому-то срочно позвонить — удобно! Но появилась доступная альтернатива для срочных звонков и таксофоны вместе с карточками ушли в прошлое.

Рано или поздно пользователям приходится обратиться в техподдержку. Клиент не понимает, что происходит, он зол и ждет скорейшего решения проблемы. Медленная реакция или поверхностное общение тут равноценны указанию на дверь.

Рано или поздно пользователям приходится обратиться в техподдержку. Клиент не понимает, что происходит, он зол и ждет скорейшего решения проблемы. Медленная реакция или поверхностное общение тут равноценны указанию на дверь. Чтобы продлить LT клиентов, мы развиваем команду техподдержки и отдел заботы о клиентах — Customer Success.

Customer Support и Customer Success

Сложно переоценить роль техподдержки в алгоритме удержания клиентов. Когда что-то работает не так, пользователь вряд ли готов недельку ждать ответа «у нас проблем нет, почистите кэш».

Например, мы в Ringostat исходим из постулата «Проблема клиента — наша проблема» и стараемся решить ее, даже когда действительно речь о сбоях на стороне клиента. Вероятно поэтому 97% обратившихся оценивают работу нашего саппорта на «хорошо» и «отлично».

Вероятно поэтому 97% обратившихся оценивают работу нашего саппорта на «хорошо» и «отлично».

Суть же работы Customer Success, отдела заботы о клиентах, в том, чтобы помочь понять логику работы сервиса. Менеджеры подсказывают, как правильно внедрить наши инструменты в имеющиеся бизнес-процессы.

Другая задача Customer Success — проактивное решение проблем клиентов. Опираясь на свой опыт, менеджеры помогают избежать неочевидные сейчас, но потенциальные в будущем проблемы. Они изучают проекты, ищут возможные ошибки и предлагают пути решения до того, как клиентам придется писать в техподдержку.

Обычный диалог Customer Success менеджера с клиентом

Повышение среднего чека или ARPU

В отделах продаж SaaS действуют те же принципы, что и с любыми другими продажами. Средний доход с пользователей повышают успешные up-sale и cross-sale.

Апсейл — это повторная продажа существующим клиентам.

Кроссейл — продажа сопутствующих товаров в комплекте с основным.

Проблема SaaS’ов в ограниченном ассортименте. Это у интернет-магазина на складе три сотни чехлов, которые можно предложить в комплект к телефону. В IT-компании команда обычно растит один продукт, без «комплекта». Но некоторым все же удается внедрить методы повышения среднего чека. Рассмотрим на примере нашей ниши, SaaS, как повысить средний чек

Поиск или создание дополнительных продуктов

IT-продукты постоянно развиваются. В каждой новой версии появляются новые функции и фишки. Изучите, какие инструменты могут существовать отдельно от основного продукта:

Удачный пример разделения продукта — клиент сам выбирает, какие модули ему нужны

Повышение лимитов

Апсейл может заключатся не только в продаже более дорогого тарифа, но и в повышении лимитов существующего. Мол, хочешь больше места на сервере — не надо переходить на дорогой тариф, просто доплати немного к нынешнему.

Акции на долгие оплаты

Принцип «оптом дешевле» уже давно стал золотым стандартом для SaaS-компаний. Сервисы предлагают скидки в 15-30% пользователям, которые платят на длительный период.

Сервисы предлагают скидки в 15-30% пользователям, которые платят на длительный период.

Мы также предлагаем 25% скидки при оплате на год, а в сентябре, ко Дню Коллтрекинга, эта скидка еще подрастает до 30%.

Персональные услуги

Большинство SaaS-компаний работает по подписке ежемесячной плате. Это удобная, проверенная система, но из-за нее теряются клиенты, которым сервис нужен для решения разовой, а не постоянной задачи. С другой стороны, у таких пользователей средний чек может быть гораздо ниже — и компания меньше в них заинтересована.

Например, дизайнер-фрилансер легко оформит долгосрочную подписку в стоке иконок, хотя для студента, которому нужно оформить несколько проектов, плата даже за месяц покажется нецелесообразной. Последний скорее воспользуется демо-версией и уйдет, забыв о сервисе. Хотя от него можно было бы получить пару долларов, предложив купить изображения в лучшем качестве.

Повышение цен

Это самый очевидный способ повышения среднего дохода, но не самый популярный. Повышение цен вызывает негатив у нынешних клиентов. «Ничего ж не поменялось, за что теперь платить больше?». Поэтому важно объяснить и обосновать повышение цен.

Повышение цен вызывает негатив у нынешних клиентов. «Ничего ж не поменялось, за что теперь платить больше?». Поэтому важно объяснить и обосновать повышение цен.

- Продукт постоянно развивается.

- С прошлого повышения функций, входящих в тариф, стало больше.

Показательно, как внедрили повышение цен в компании ex.co. Ранее эта платформа для создания контента называлась Playbuzz и работала по системе freemium. То есть пользователи могли делать контент бесплатно, или докупить дополнительные функции. В октябре 2019 года сервис стал платным, но зарегистрированным пользователям дали год бесплатного пользования на принятие решения о покупке.

Вывод

- LTV — показатель юнит-экономики, который описывает поступление средств от одного «юнита» за время сотрудничества.

- Способ расчета LTV зависит от бизнес-модели компании, но его основные элементы — средства, получаемые с одного юнита, и среднее время оплат.

- Чтобы увеличить время сотрудничества, LT, совершенствуйте клиентский сервис. Вовремя и корректно отвечать на запросы в техподдержку, а также организовать продуманный онбординг, чтобы научить клиента пользоваться инструментом.

- Важно не только решать проблемы, но и предотвращать их. Для этого SaaS-компании создают отделы заботы о клиенте. У Ringostat такой отдел называется Customer Success.

- Основная сложность в повышении среднего чека в SaaS заключается в ограниченности ассортимента компаний. Малое количество продуктов усложняет их апсейл и кроссейл. Компании могут разрабатывать новые продукты или выделять из общего прайсинга автономные решения для расширения торговой линейки.

Вовремя и корректно отвечать на запросы в техподдержку, а также организовать продуманный онбординг, чтобы научить клиента пользоваться инструментом.

Вовремя и корректно отвечать на запросы в техподдержку, а также организовать продуманный онбординг, чтобы научить клиента пользоваться инструментом.Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

Определение отношения кредита к стоимости (LTV)

Что такое отношение кредита к стоимости (LTV)?

Отношение кредита к стоимости (LTV) — это оценка кредитного риска, которую финансовые учреждения и другие кредиторы изучают перед утверждением ипотеки. Обычно оценки ссуд с высоким коэффициентом LTV считаются ссудами с более высоким риском. Таким образом, если ипотека одобрена, процентная ставка по кредиту будет выше.

Обычно оценки ссуд с высоким коэффициентом LTV считаются ссудами с более высоким риском. Таким образом, если ипотека одобрена, процентная ставка по кредиту будет выше.

Кроме того, ссуда с высоким коэффициентом LTV может потребовать от заемщика приобретения ипотечной страховки, чтобы компенсировать риск для кредитора.Этот вид страхования называется частным ипотечным страхованием (PMI).

Ключевые выводы

- Отношение ссуды к стоимости (LTV) — это часто используемое соотношение в ипотечном кредитовании для определения суммы, необходимой для внесения авансового платежа, и того, будет ли кредитор предоставлять кредит заемщику.

- Большинство кредиторов предлагают соискателям ипотечных кредитов и жилищного капитала самую низкую возможную процентную ставку, когда отношение суммы кредита к стоимости составляет 80% или ниже.

- Fannie Mae’s HomeReady и Freddie Mac’s Home Возможные ипотечные программы для заемщиков с низкими доходами допускают коэффициент LTV на уровне 97% (первоначальный взнос 3%), но требуют ипотечного страхования до тех пор, пока этот коэффициент не упадет до 80%.

Понимание отношения кредита к стоимости (LTV)

Заинтересованные покупатели могут легко рассчитать коэффициент LTV дома. Это формула:

Взаимодействие с другими людьми L Т V р а т я о знак равно M А А п V куда: M А знак равно Сумма ипотеки А п V знак равно Оценочная стоимость недвижимости \ begin {align} & LTV ratio = \ frac {MA} {APV} \\ & \ textbf {где:} \\ & MA = \ text {Сумма ипотеки} \\ & APV = \ text {Оценочная стоимость недвижимости} \\ \ end {выровнено} LTVratio = APVMA, где: MA = сумма ипотеки, APV = оценочная стоимость недвижимости.

Коэффициент LTV рассчитывается путем деления суммы займа на оценочную стоимость недвижимости, выраженную в процентах.Например, если вы покупаете дом, оцененный в 100 000 долларов по его оценочной стоимости, и вносите авансовый платеж в размере 10 000 долларов, вы берете в долг 90 000 долларов. В результате коэффициент LTV составляет 90% (т. Е. 90 000/100 000).

Определение коэффициента LTV — важный компонент ипотечного андеррайтинга. Его можно использовать в процессе покупки дома, рефинансирования текущей ипотеки в новую ссуду или заимствования под накопленный капитал в собственности.

Его можно использовать в процессе покупки дома, рефинансирования текущей ипотеки в новую ссуду или заимствования под накопленный капитал в собственности.

Кредиторы оценивают коэффициент LTV, чтобы определить уровень подверженности риску, который они принимают на себя при андеррайтинге ипотечного кредита.Когда заемщики запрашивают ссуду на сумму, которая равна оценочной стоимости или близка к ней (и, следовательно, имеет более высокий коэффициент LTV), кредиторы считают, что существует большая вероятность того, что ссуда окажется в невыгодном положении. Это потому, что в собственности очень мало собственного капитала. В результате в случае обращения взыскания кредитор может столкнуться с трудностями при продаже дома на сумму, достаточную для покрытия непогашенного остатка по ипотеке, и при этом получить прибыль от сделки.

Основными факторами, влияющими на коэффициент LTV, являются размер первоначального взноса, продажная цена и оценочная стоимость недвижимости.Самый низкий коэффициент LTV достигается при более высоком первоначальном взносе и более низкой цене продажи.

Как кредиторы используют LTV

Коэффициент LTV — лишь один из факторов, определяющих право на получение ипотечной ссуды, ссуды под залог собственного капитала или кредитной линии. Однако он может играть существенную роль в процентной ставке, которую заемщик может получить.

Большинство кредиторов предлагают соискателям ипотечных кредитов и жилищного капитала самую низкую возможную процентную ставку, когда их коэффициент LTV составляет 80% или ниже.Более высокий коэффициент LTV не исключает утверждения заемщиками для получения ипотеки, хотя проценты по ссуде могут возрасти по мере увеличения коэффициента LTV. Например, заемщик с коэффициентом LTV 95% может быть одобрен для получения ипотеки. Однако их процентная ставка может быть на полный процентный пункт выше, чем процентная ставка, предоставляемая заемщику с коэффициентом LTV 75%.

Если коэффициент LTV превышает 80%, от заемщика может потребоваться приобрести частную ипотечную страховку (PMI). Это может добавить где угодно от 0.От 5% до 1% к общей сумме кредита ежегодно. Например, PMI со ставкой 1% по ссуде в 100 000 долларов добавит дополнительно 1000 долларов к общей сумме, выплачиваемой в год (или 83,33 доллара в месяц). Платежи PMI требуются до тех пор, пока коэффициент LTV не станет 80% или ниже. Коэффициент LTV будет уменьшаться по мере того, как вы выплачиваете кредит, и по мере того, как стоимость вашего дома со временем увеличивается.

Это может добавить где угодно от 0.От 5% до 1% к общей сумме кредита ежегодно. Например, PMI со ставкой 1% по ссуде в 100 000 долларов добавит дополнительно 1000 долларов к общей сумме, выплачиваемой в год (или 83,33 доллара в месяц). Платежи PMI требуются до тех пор, пока коэффициент LTV не станет 80% или ниже. Коэффициент LTV будет уменьшаться по мере того, как вы выплачиваете кредит, и по мере того, как стоимость вашего дома со временем увеличивается.

В целом, чем ниже коэффициент LTV, тем больше вероятность того, что ссуда будет одобрена, и тем ниже, вероятно, будет процентная ставка.Кроме того, как заемщик, менее вероятно, что вам придется приобретать частную ипотечную страховку (PMI).

Хотя это не закон, что кредиторы требуют, чтобы коэффициент LTV составлял 80%, чтобы заемщики могли избежать дополнительных затрат на PMI, это практика почти всех кредиторов. Исключения из этого требования иногда делаются для заемщиков с высоким доходом, низким уровнем долга или большим инвестиционным портфелем.

Пример LTV

Например, предположим, что вы покупаете дом стоимостью 100 000 долларов.Однако владелец готов продать его за 90 000 долларов. Если вы вносите авансовый платеж в размере 10 000 долларов, ваша ссуда составляет 80 000 долларов, в результате чего коэффициент LTV составляет 80% (т. Е. 80 000/100 000). Если бы вы увеличили сумму своего первоначального взноса до 15 000 долларов, ваша ипотечная ссуда теперь составляла бы 75 000 долларов. Это сделает ваш коэффициент LTV 75% (то есть 75000/100000).

Варианты правил отношения ссуды к стоимости

В отношении требований к коэффициенту LTV для разных типов ссуд могут применяться разные правила.

Кредиты FHA

Кредиты FHA — это ипотечные кредиты, предназначенные для заемщиков с низким и средним доходом. Они выдаются одобренным FHA кредитором и застрахованы Федеральным жилищным управлением (FHA). Ссуды FHA требуют меньшего минимального первоначального взноса и кредитного рейтинга, чем многие обычные ссуды. Ссуды FHA допускают начальный коэффициент LTV до 96,5%, но для них требуется страховая премия по ипотеке (MIP), которая длится до тех пор, пока у вас есть эта ссуда (независимо от того, насколько низким в конечном итоге станет коэффициент LTV).Многие люди решают рефинансировать свои ссуды FHA, когда их коэффициент LTV достигает 80%, чтобы устранить требование MIP.

Ссуды FHA допускают начальный коэффициент LTV до 96,5%, но для них требуется страховая премия по ипотеке (MIP), которая длится до тех пор, пока у вас есть эта ссуда (независимо от того, насколько низким в конечном итоге станет коэффициент LTV).Многие люди решают рефинансировать свои ссуды FHA, когда их коэффициент LTV достигает 80%, чтобы устранить требование MIP.

VA и займы USDA

Ссуды VA и USDA, доступные действующим и бывшим военным или тем, кто проживает в сельской местности, не требуют частного ипотечного страхования, даже если коэффициент LTV может достигать 100%. Однако ссуды VA и USDA имеют дополнительные сборы.

Fannie Mae и Freddie Mac

HomeReady от Fannie Mae и HomeReady от Freddie Mac Возможные ипотечные программы для заемщиков с низким доходом позволяют коэффициент LTV на уровне 97%.Однако они требуют ипотечного страхования, пока коэффициент не упадет до 80%.

Для ссуд FHA, VA и USDA доступны варианты упрощенного рефинансирования. Эти требования отменяют требования к оценке, поэтому коэффициент LTV дома не влияет на ссуду. Для заемщиков с коэффициентом LTV более 100% — также известными как «подводные» или «перевернутые» — также доступны варианты рефинансирования Фэнни Мэй с высокой суммой кредита и улучшенного рефинансирования Freddie Mac.

Эти требования отменяют требования к оценке, поэтому коэффициент LTV дома не влияет на ссуду. Для заемщиков с коэффициентом LTV более 100% — также известными как «подводные» или «перевернутые» — также доступны варианты рефинансирования Фэнни Мэй с высокой суммой кредита и улучшенного рефинансирования Freddie Mac.

LTV по сравнению с комбинированным LTV (CLTV)

В то время как коэффициент LTV отражает влияние одной ипотечной ссуды на покупку недвижимости, комбинированный коэффициент ссуды к стоимости (CLTV) представляет собой отношение всех обеспеченных ссуд на недвижимость к ее стоимости.Это включает в себя не только первичную ипотеку, используемую в LTV, но также любые вторичные ипотечные кредиты, ссуды или кредитные линии под залог недвижимости или другие залоги. Кредиторы используют коэффициент CLTV для определения риска неисполнения обязательств потенциальным покупателем жилья, когда используется более одного кредита — например, если у них будет два или более ипотечных кредита, или ипотека плюс ссуда под залог собственного капитала или кредитная линия (HELOC). В целом кредиторы готовы предоставлять ссуды с коэффициентом CLTV 80% и выше и заемщикам с высокими кредитными рейтингами. Первичные кредиторы, как правило, более щедры с требованиями CLTV, поскольку это более тщательная мера.

В целом кредиторы готовы предоставлять ссуды с коэффициентом CLTV 80% и выше и заемщикам с высокими кредитными рейтингами. Первичные кредиторы, как правило, более щедры с требованиями CLTV, поскольку это более тщательная мера.

Давайте подробнее рассмотрим разницу. Коэффициент LTV учитывает только первичный баланс ипотечного кредита на дом. Следовательно, если основной баланс по ипотеке составляет 100 000 долларов, а стоимость дома — 200 000 долларов, LTV = 50%.

Однако рассмотрим пример, если у него также есть вторая ипотека в размере 30 000 долларов и HELOC в размере 20 000 долларов. Суммарная стоимость кредита теперь составляет (100 000 долларов США + 30 000 долларов США + 20 000 долларов США / 200 000 долларов США) = 75%; гораздо более высокое соотношение.

Эти комбинированные соображения особенно важны, если залогодержатель не выполняет свои обязательства и противники обращаются взыскание.

Недостатки ссуды до стоимости (LTV)

Главный недостаток информации, которую предоставляет LTV, заключается в том, что она включает только основную ипотеку, которую домовладелец должен, и не включает в свои расчеты другие обязательства заемщика, такие как вторая ипотека или ссуда под залог собственного капитала. Таким образом, CLTV является более всеобъемлющим показателем способности заемщика погасить жилищный заем.

Таким образом, CLTV является более всеобъемлющим показателем способности заемщика погасить жилищный заем.

Что такое соотношение кредита к стоимости и почему это важно?

Отношение ссуды к стоимости (LTV) — это число, которое кредиторы используют для определения того, какой риск они берут на себя с обеспеченной ссудой.Он измеряет соотношение между суммой ссуды и рыночной стоимостью актива, обеспечивающего ссуду, например, дома или автомобиля.

Если кредитор предоставляет ссуду на половину стоимости актива, например, LTV составляет 50%. По мере увеличения LTV потенциальные убытки, с которыми кредитор столкнется, если заемщик не вернет ссуду, также возрастают, создавая больший риск.

Отношение ссуды к стоимости может применяться к любой обеспеченной ссуде, но чаще всего используется с ипотекой. Фактически, несколько федеральных ипотечных программ указывают лимиты LTV как часть своих квалификационных критериев.

Как рассчитать LTV

Чтобы определить коэффициент LTV, разделите сумму кредита на стоимость актива, а затем умножьте на 100, чтобы получить процент:

LTV = (Сумма задолженности по ссуде ÷ Оценочная стоимость актива ) × 100

Если вы покупаете дом оценкой в 300 000 долларов США, а сумма вашего кредита составляет 250 000 долларов, ваш коэффициент LTV на момент покупки составляет: (250 000 долларов США / 300 000 долларов США) x 100, что равно 83,3%.

Другими словами, коэффициент LTV — это часть оценочной стоимости недвижимости, которая не покрывается авансовым платежом.Если вы откладываете 15% на ссуду, которая покрывает оставшуюся часть покупной цены, то LTV составляет 85%.

Кредиторы и федеральные органы жилищного регулирования больше всего озабочены коэффициентом LTV на момент выдачи ссуды, но вы можете рассчитать LTV в любой момент в течение периода погашения ссуды, разделив сумму задолженности по ссуде на оценочную стоимость недвижимости. По мере погашения кредита сумма задолженности уменьшается, что приводит к снижению LTV. Если стоимость вашей собственности со временем увеличивается, это также снижает LTV.Но если стоимость недвижимости упадет (например, если цены на жилье на местном рынке значительно упадут), это может привести к увеличению LTV.

Когда коэффициент LTV превышает 100%, заемщик считается «подводным» по ссуде, то есть когда рыночная стоимость собственности меньше остатка задолженности по ссуде. LTV выше 100% также возможен в начале периода погашения по кредитам с высокими затратами на закрытие.

LTV выше 100% также возможен в начале периода погашения по кредитам с высокими затратами на закрытие.

Как соотношение кредита к стоимости влияет на процентные ставки?

U.Кредиторы S. обычно следуют практике, известной как «ценообразование на основе риска», которая включает установление более высоких процентных ставок по ссудам, которые они считают относительно рискованными. Это приводит к тому, что с заемщиков с некачественным кредитом взимается больше, чем с заемщиков с отличным кредитом, и это относится также и к LTV: поскольку высокий коэффициент LTV означает больший риск для кредитора, ссуды с высокими значениями LTV обычно идут с более высокими процентными ставками.

Более высокие процентные ставки — не единственный способ, которым вам может стоить высокий LTV.

Если вы покупаете дом по обычной ссуде, то есть по ипотеке, не обеспеченной федеральной программой, коэффициент LTV выше 80% может означать, что вам необходимо приобрести частную ипотечную страховку (PMI), которая покрывает кредитора от убытков, если вы не вернете ссуду. PMI обычно стоит от 0,5% до 1% от суммы кредита каждый год и должен оплачиваться до тех пор, пока ваш коэффициент LTV не упадет до 78%. Итак, если ваш кредит составляет 250 000 долларов, вы можете рассчитывать на ежемесячную дополнительную выплату от 104 до 208 долларов, пока это не произойдет.

PMI обычно стоит от 0,5% до 1% от суммы кредита каждый год и должен оплачиваться до тех пор, пока ваш коэффициент LTV не упадет до 78%. Итак, если ваш кредит составляет 250 000 долларов, вы можете рассчитывать на ежемесячную дополнительную выплату от 104 до 208 долларов, пока это не произойдет.

Что такое хороший LTV?

Если вы берете обычную ссуду на покупку дома, идеальный коэффициент LTV составляет 80% или меньше. Обычные ипотечные кредиты с коэффициентом LTV более 80% обычно требуют PMI, который может добавить десятки тысяч долларов к вашим платежам в течение срока действия ипотечной ссуды.

Некоторые ипотечные кредиты, обеспеченные государством, позволяют избежать проблем с очень высоким коэффициентом LTV. Например, минимальный первоначальный взнос для ссуды Федеральной жилищной администрации (FHA) составляет 3,5% (коэффициент LTV 96,5%). Ссуды через Министерство сельского хозяйства США и Департамент по делам ветеранов вообще не требуют первоначального взноса (100% LTV). Эти ссуды обычно требуют формы ипотечного страхования или включают дополнительные сборы в стоимость закрытия, чтобы компенсировать риск, связанный с их более высоким LTV.

Эти ссуды обычно требуют формы ипотечного страхования или включают дополнительные сборы в стоимость закрытия, чтобы компенсировать риск, связанный с их более высоким LTV.

Коэффициент LTV — менее важный фактор для автокредитов. Хотя вы можете платить более высокие проценты по автокредиту с более высоким коэффициентом LTV, нет порога, сопоставимого с 80% LTV, который обеспечивает лучшие условия ипотечного кредита.

Как снизить LTV

Вообще говоря, уменьшение LTV по вашим кредитам, особенно по ипотечным кредитам, означает снижение общих затрат в течение срока действия кредита. Поскольку коэффициент LTV определяется только двумя переменными — сумма кредита и стоимость актива — подходы к уменьшению LTV довольно просты:

- Сделайте больший первоначальный взнос. Экономия на крупный первоначальный взнос может проверить ваше терпение, если вы действительно хотите сесть в дом или машину, но в конечном итоге это того стоит.

- Нацельтесь на более доступные цели. При покупке дома немного старше или меньше, чем дом вашей мечты, ваши текущие сбережения могут составить большую часть покупной цены.

При покупке дома немного старше или меньше, чем дом вашей мечты, ваши текущие сбережения могут составить большую часть покупной цены.

При покупке дома немного старше или меньше, чем дом вашей мечты, ваши текущие сбережения могут составить большую часть покупной цены. Независимо от того, подаете ли вы заявку на автокредит или ипотеку, важно понимать, как ваш коэффициент LTV влияет на общие расходы по займам, что вы можете сделать, чтобы уменьшить LTV, и как это поможет вам сэкономить деньги в течение всего срока действия кредита. заем.

Что это такое и как рассчитать

Отношение ссуды к стоимости (LTV) сравнивает сумму ссуды, которую вы собираетесь взять в долг, с оценочной стоимостью недвижимости, которую вы хотите купить. Кредиторы используют LTV, чтобы определить, насколько рискованна ссуда и одобрят ли они ее или отклонят. Он также может определить, потребуется ли страхование ипотеки.

Более высокий коэффициент LTV предполагает больший риск, потому что вероятность дефолта выше.

Что такое отношение кредита к стоимости?

Отношение кредита к стоимости показывает, какой частью собственности вы действительно владеете по сравнению с тем, сколько вы задолжали по ссуде, которую вы взяли для ее покупки. Коэффициент используется для нескольких типов кредитов, включая жилищные и автокредиты, а также для покупок и рефинансирования.

Коэффициент используется для нескольких типов кредитов, включая жилищные и автокредиты, а также для покупок и рефинансирования.

LTV — это часть более широкой картины, которая включает в себя:

- Ваш кредитный рейтинг

- Ваш доход, доступный для ежемесячных платежей

- Состояние и качество приобретаемого вами актива

С хорошей кредитной историей легче получить ссуды с более высоким LTV. Помимо вашего кредита, одна из самых важных вещей, на которую обращают внимание кредиторы, — это отношение долга к доходу, то есть ваши выплаты по долгу, разделенные на ваш доход.Это быстрый способ выяснить, насколько доступной будет для вас новая ссуда. Сможете ли вы с комфортом взять на себя эти дополнительные ежемесячные платежи, или вы тратите слишком много денег?

Как рассчитать отношение суммы кредита к стоимости?

Разделите сумму ссуды на оценочную стоимость актива, обеспечивающего ссуду, чтобы получить коэффициент LTV.

В качестве примера предположим, что вы хотите купить дом по справедливой рыночной стоимости 100 000 долларов. У вас есть 20 000 долларов в качестве первоначального взноса, поэтому вам нужно будет занять 80 000 долларов.

Ваш коэффициент LTV будет 80%, потому что сумма кредита в долларах составляет 80% от стоимости дома, а 80 000 долларов, разделенные на 100 000 долларов, равняются 0,80 или 80%.

Вы можете найти в Интернете калькуляторы коэффициента LTV, которые помогут вам разобраться в более сложных случаях, например, когда речь идет о более чем одной ипотеке или залоговом удержании.

Как работают отношения кредита к стоимости

Чем больше денег дает вам кредитор, тем выше коэффициент LTV и тем больший риск он принимает. Если вы рассматриваете вас как более высокий риск для кредитора, это обычно означает, что:

- Сложнее получить разрешение на выдачу ссуд.

- Возможно, вам придется заплатить более высокую процентную ставку.

- Возможно, вам придется оплатить дополнительные расходы, например, по ипотечному страхованию.

Вы, вероятно, имеете дело с ссудой, которая обеспечена каким-либо залогом, если вы рассчитываете LTV. Например, ссуда обеспечивается залогом дома, когда вы занимаете деньги на покупку дома. Кредитор может вступить во владение домом и продать его путем обращения взыскания, если вы не сможете произвести платежи. То же самое и с автокредитами — ваш автомобиль может быть возвращен обратно, если вы перестанете платить.Взаимодействие с другими людьми

Кредиторы действительно не хотят забирать вашу собственность. Им просто нужно какое-то заверение, что они вернут свои деньги тем или иным способом в случае невыполнения обязательств. Они могут продать недвижимость по цене ниже максимальной, чтобы вернуть свои средства, если они ссудят только до 80% от стоимости собственности.

Кредитование 100% или более подвергает кредиторов риску, если ваша собственность обесценивается после ее покупки.

Вы также с большей вероятностью оцените свою собственность и продолжите платить, если вложите в покупку больше собственных денег.

Ссуда превышает стоимость актива, обеспечивающего ссуду, когда коэффициент LTV превышает 100%. У вас отрицательный баланс. Вам действительно нужно будет что-то заплатить, чтобы продать актив — вы не получите никаких денег от сделки. Эти виды ссуд часто называют «подводными» ссудами.

Допустимые коэффициенты LTV

Что-то близкое к 80% обычно является магическим числом для жилищных кредитов. Обычно вам нужно оформить частную ипотечную страховку (PMI), чтобы защитить своего кредитора, если вы занимаетесь более 80% стоимости дома.Это дополнительные расходы, но вы часто можете отменить страховку, если LTV станет ниже 80%.

Еще одно примечательное число — 97%. Некоторые кредиторы позволяют вам покупать с 3% -ной скидкой (ссуды FHA требуют 3,5%), но вы будете платить страховку по ипотеке, возможно, на весь срок действия ссуды.

Коэффициенты LTV часто повышаются с автокредитами, но кредиторы могут устанавливать лимиты или максимумы и изменять ваши ставки в зависимости от того, насколько высоким будет ваш коэффициент LTV. В некоторых случаях вы можете даже занять более 100% LTV, потому что стоимость автомобилей может снизиться более резко, чем другие типы активов.

Вы используете стоимость своего дома и эффективно увеличиваете коэффициент LTV, когда берете ссуду под залог собственного капитала. Ваш LTV уменьшится, если ваш дом станет стоить дороже из-за роста цен на жилье, хотя вам может потребоваться оценка, чтобы доказать это. Иногда вы можете использовать землю, на которой вы строите, в качестве капитала для строительного кредита, если вы занимаетесь построить новый дом.

Ограничения по LTV

Коэффициенты LTV — это скорее предположение, чем точная наука.Не существует вырезанной из гранита линии, которая сообщила бы вам, что заем будет предоставлен, если ваш коэффициент LTV достигнет определенного процента, но ваши шансы на одобрение кредита увеличиваются, если он приближается к приемлемому проценту.

Ключевые выводы

- Отношение ссуды к стоимости (LTV) — это процент от стоимости недвижимости, предназначенный для ссуды.

- Приемлемые коэффициенты LTV могут различаться в зависимости от типа ссуды. Автокредиты могут быть одобрены с более высокими коэффициентами, чем жилищные ссуды.

- Скорее всего, вам придется заплатить за частную ипотечную страховку, если ваш коэффициент LTV по ипотечной ссуде превышает 80%.

- Утверждение ссуды может зависеть от сочетания факторов, включая коэффициент LTV, вашу кредитную историю и отношение долга к доходу.

Ссуды до стоимости (LTV) для ипотеки: на английском языке

Что означает LTV?

В вашем «соотношении ссуды к стоимости» (LTV) размер вашей ипотечной ссуды сравнивается со стоимостью дома.

Например: если ваш дом стоит 200 000 долларов, и у вас есть ипотечный кредит на 180 000 долларов, соотношение вашей ссуды к стоимости составляет 90%, потому что ссуда составляет 90% от общей стоимости.

Вы также можете думать о LTV с точки зрения вашего первоначального взноса.

Если вы откладываете 20%, это означает, что вы занимаетесь 80% стоимости дома. Таким образом, соотношение вашей ссуды к стоимости составляет 80%.

LTV — одно из основных показателей, на которое обращает внимание кредитор, принимая решение одобрить покупку дома или рефинансирование.

Подтвердите свое право на ипотеку (2 марта 2021 г.)В этой статье (Перейти к…)

LTV для ипотеки vs.рефинансирование

Кредиторы используют расчет стоимости кредита как при покупке, так и при рефинансировании. Но математика для определения вашего LTV меняется в зависимости от цели ссуды.

Для покупки дома LTV основывается на продажной цене дома — если дом не оценивается ниже его покупной цены. Когда это происходит, LTV вашего дома основывается на более низкой оценочной стоимости, а не на покупной цене дома.

При рефинансировании LTV всегда основывается на оценочной стоимости вашего дома, а не на первоначальной покупной цене дома.

Оценка стоимости ссуды особенно важна при использовании рефинансирования с выплатой наличных, поскольку максимальная LTV кредитора определяет, сколько капитала вы можете извлечь из своего дома.

Подтвердите свое право на ипотеку (2 марта 2021 г.)Как рассчитать соотношение суммы кредита и стоимости

Рассчитать соотношение суммы кредита и стоимости очень просто. Все, что вам нужно сделать, это взять сумму кредита и разделить ее на покупную цену или, если вы рефинансируете, разделить на оценочную стоимость.

Отношение кредита к стоимости всегда выражается в процентах.Например, если ваш результат составляет 0,75, ваш LTV составляет 75%.

Примеры соотношения кредита и стоимости

Вот несколько примеров, иллюстрирующих концепцию отношения ссуды к стоимости для ипотечных кредитов.

LTV для дома, который оценивается выше своей покупной цены

Когда вы покупаете дом, стоимость которого превышает покупную цену, соотношение вашей ссуды к стоимости основывается на покупной цене, а не на оценке.

- Цена дома: 100 000 долларов США

- Оценочная стоимость: 110 000 долларов США

- Первоначальный взнос: 20 000 долларов США

- Сумма кредита: 80 000 долларов США

- 80 000/100 000 = 0.8

- Стоимость кредита: 80%

LTV для дома, стоимость которого ниже его покупной цены

Если вы покупаете дом, и его оценочная стоимость на ниже, чем цена покупки, ваша LTV основывается на оценочной стоимости. Это приведет к более высокому соотношению ссуды к стоимости.

- Цена дома: 100 000 долларов США

- Оценочная стоимость: 90 000 долларов США

- Первоначальный взнос: 20 000 долларов США

- Сумма кредита: 80 000 долларов США

- 80 000/90 000 = 0. 89

- Стоимость кредита: 89%

89

89LTV для рефинансирования ипотеки

До тех пор, пока у вас нет второй ипотечной ссуды на ваш дом — такой как ссуда под залог собственного капитала или кредитная линия под залог собственного капитала, — LTV рассчитывается для рефинансирования так же, как и для покупки дома.

Просто помните, что вы будете использовать оценочную стоимость, а не цену покупки.

- Стоимость дома: 100 000 долларов

- Остаток по кредиту: 80 000 долларов

- Собственный капитал: 20 000 долларов

- 80 000/100 000 = 0.8

- Стоимость кредита: 80%

Что такое CLTV и HCLTV?

При рефинансировании с использованием второй ипотечной ссуды, обеспеченной недвижимостью, расчет стоимости ссуды немного отличается. Вам нужно будет рассмотреть одно или два новых коэффициента:

- CLTV (комбинированная ссуда на стоимость) измеряет вашу первую и вторую ипотеку вместе с оценочной стоимостью вашего дома. CLTV применяется как к кредитам под залог собственного капитала, так и к кредитным линиям под собственный капитал.

- HCLTV (High Combined Loan To Value) измеряет максимально возможное соотношение ссуды к стоимости, включая любой нетронутый остаток по вашей второй ипотечной ссуде.HCLTV применяется только в том случае, если у вас есть кредитная линия собственного капитала (HELOC)

CLTV применяется как к кредитам под залог собственного капитала, так и к кредитным линиям под собственный капитал.

CLTV применяется как к кредитам под залог собственного капитала, так и к кредитным линиям под собственный капитал.Вот как рассчитывается каждая из них.

CLTV: Рефинансирование за счет кредита под залог собственного капитала

Расчет CLTV относительно прост. Вы складываете остатки по первой и второй ипотеке и делите эту сумму на оценочную стоимость дома.

Посмотрите ниже, чем LTV отличается от CLTV.

- Стоимость дома: 100 000 долларов

- Остаток по кредиту: 80 000 долларов

- Остаток по второму кредиту: 10 000 долларов

- Собственный капитал: 10 000 долларов

- 80 000/100 000 = 0.8

- Стоимость кредита: 80%

- (80 000 + 10 000) / 100 000 = 0,9

- CLTV: 90%

HCLTV: Рефинансирование с использованием кредитной линии собственного капитала

Когда вы рефинансируете с помощью кредитной линии собственного капитала, кредитор будет учитывать вашу вторую ипотеку в расчете LTV, даже если вы не сняли всю доступную вам сумму.

Из-за этого вы фактически получаете три единицы оценки вашей ссуды.

Стандартный LTV; CLTV, который объединяет вашу первую ипотеку с суммой, которую вы сняли со второй ипотеки; и HCLTV, который учитывает ваш полный остаток по первой и второй ипотеке, независимо от суммы, которую вы сняли.

- Стоимость дома: 200 000 долларов США

- Остаток кредита: 100 000 долларов США

- Доступный остаток второго кредита: 80 000 долларов США

- Сумма взятого второго кредита: 40 000 долларов США

- Собственный капитал: 20 000 долларов США

- 100 000/200 000 = 0.5

- Кредит до стоимости: 50%

- (100 000 + 40 000) / 200 000 = 0,7

- CLTV: 70%

- (100 000 + 80 000) / 200 000 = 0,9

- HCLTV: 90%

Независимо от того, покупаете ли вы или рефинансируете, отношение суммы кредита к стоимости вашего кредита важно, поскольку оно помогает определить вашу ставку по ипотеке и ваше право на получение кредита.

Почему LTV важен в недвижимости

LTV важен, когда вы покупаете дом или рефинансируете, потому что он определяет, насколько рискован ваш кредит.

Чем больше вы занимаетесь по сравнению со стоимостью вашего дома, тем «рискованнее» это для кредиторов. Это потому, что, если вы по какой-то причине не погасите ссуду, у них на кону больше денег.

Вот почему все ипотечные кредиты имеют «максимальный LTV». Максимальную стоимость кредита также можно рассматривать как минимальный первоначальный взнос.

Например, популярная кредитная программа FHA допускает первоначальный взнос всего в 3,5%. Это то же самое, что сказать, что максимальный LTV программы равен 96.5% — потому что, если вы вносите первоначальный взнос в размере 3,5%, максимальная сумма, которую вы можете взять в долг, составляет 96,5% от стоимости дома.

Какое соотношение между стоимостью и суммой кредита является хорошим?

С точки зрения кредитора, соотношение кредита к стоимости 80% является идеальным, поскольку оно сводит к минимуму их риск потери денег в случае дефолта заемщика. Вот почему покупатели жилья с 20% скидкой и 80% LTV получают специальные льготы, такие как отказ от страхования ипотеки.

Вот почему покупатели жилья с 20% скидкой и 80% LTV получают специальные льготы, такие как отказ от страхования ипотеки.

Но — и это большое «но» — не всегда имеет смысл стремиться к 80% LTV.Потому что для многих покупателей жилья 20% первоначальный взнос просто невыполним.

Таким образом, хорошее соотношение кредита к стоимости зависит от ваших целей покупки дома. Для одного человека 100% может быть хорошим показателем LTV. С другой стороны, 70% могут быть идеальными.

Вот что нужно учитывать.

Если ваша цель — внести небольшой первоначальный взнос и купить дом раньше, поищите одну из этих ипотечных программ с высокими надбавками LTV:

- Кредит USDA — 100% LTV

- Кредит VA — 100% LTV

- Обычный кредит 97 — 97% LTV

- HomeReady & Home Possible — 97% LTV

- Кредит FHA — 96.5% LTV

Если ваша цель — получить минимально возможную процентную ставку и минимизировать общие расходы по кредиту, вам следует стремиться к более низкому LTV. Обычно это означает получение обычного кредита под 10-20%.

Обычно это означает получение обычного кредита под 10-20%.

Кредиты с высоким LTV для покупателей жилья

Существует ряд программ кредитования, специально предназначенных для домовладельцев с высоким LTV. Есть даже программы, которые полностью игнорируют отношение ссуды к стоимости.

Вот краткий обзор наиболее распространенных типов ссуд с высоким LTV.

КредитVA: разрешен LTV до 100%

Ссуды в размереVA гарантированы Министерством по делам ветеранов США.