что такое деньги простыми словами, определение денег и виды

В современном мире каждый человек ежедневно сталкивается с деньгами, расплачиваясь ими в магазинах, на автозаправках, либо совершая электронные переводы и платежи. Но при этом, несмотря на то, что купюры с водяными знаками уже давно стали частью нашей жизни, мало кто задумывается о том, что такое «деньги» и может сформировать определение данного понятия.

Сегодня, я не только расскажу вам, какой смысл скрыт за понятием «деньги» и какова история их возникновения, но и поделюсь секретом, как без финансовых вложений максимально быстро увеличить свой капитал.

Что такое деньги простыми словами

Купюры с водяными знаками уже долгие столетия являются одним из важнейших экономических ресурсов, но при этом о деньгах не принято говорить вслух. Чаще всего ни в школе, ни дома нам не рассказывают о них, не учат правильно обращаться с деньгами и приумножать свой капитал. В лучшем случае, родители призывают детей быть максимально бережливыми. В результате, мы знаем о главном экономическом ресурсе ничтожно мало. Итак, что такое деньги?

Деньги — это металлические и бумажные знаки, являющиеся мерой стоимости товаров и услуг. Эти «банковские билеты» ни что иное, как специфический товар, с одной стороны, обладающий максимальным показателем ликвидности, а с другой — ничтожно маленькой себестоимостью.

Парадокс в том, что сами по себе деньги не имеют практически никакой ценности, это просто бумага, которую нельзя съесть или заправить ей бензобак автомобиля. И если правительство проведет денежную реформу, заменив старые купюры на новые, то дензнаки тут же превратятся из средства платежа в бесполезные кусочки бумаги.

Но, в то же время, пока деньги «в ходу» их можно обменять на любые товары и услуги: еду, бензин, автомобиль, жилье, путешествия… Поэтому, купюры с водяными знаками играют столь большую роль в нашей жизни. Именно от их наличия или отсутствия зависит то, насколько мы обеспечены всем необходимым. Соответственно, каждый человек стремится зарабатывать как можно больше денег.

Деньги — это не просто средство платежа

- это универсальный эквивалент при определении стоимости абсолютно всех товаров и услуг;

- критерий оценки нашего труда работодателем;

- инструмент для расчетов при товарообмене (во главе денежной системы любой страны стоит денежный знак – главная единица расчётов в государстве).

Кстати, в древние времена именно необходимость производить расчеты, и стала причиной формирования общественного института, где для совершения сделок была введена универсальная денежная мера.

В ранний, племенной период развития человечества, обмен носил натуральный характер, но в то же время была необходимость введения некоего универсального критерия для определения ценности того или иного товара.

Со временем такой валютой стал домашний скот, который долго был мерой расчета. Но это было не выгодно, так как животные были с одной стороны капиталом, а с другой – статьей расхода. Ведь они нуждались в кормлении и уходе и могли «пасть» во время мора.

Поэтому, со временем люди стали использовать для обменных операций драгоценные металлы. Слитки золота либо серебра обладают неоспоримой ценностью, и что не менее значимо — они делимы. Отдать за мешок муки ¼ быка невозможно. А золотой брусок можно распилить на огромное число частей. Таким образом, люди и пришли к идее о создании монет различного номинала.

Со временем деньги стали изготавливать из бумаги. Первые такие «банковские билеты» появились в Китае в 12 веке, и только около шести столетий спустя, в 1769 году бумажные деньги получили ход в России. Сначала бумажные банкноты в нашей стране всегда можно было обменять на золотые монеты, но затем драгметалл, окончательно утратив свои «денежные свойства», перестал быть валютой, и устройство финансового обращения в государстве приобрело форму той денежной системы, которую мы видим сейчас.

Виды денег

- Товарные деньги

Товарные деньги, это единицы расчета, имеющие реальную стоимость. Прежде всего, это золотые, серебряные и даже медные монеты.

- Бумажные деньги

Бумажные деньги. Себестоимость таких купюр в разы меньше их номинала. Именно поэтому выпускать банкноты может только государство и их подделка строго карается законом.

- Кредитные средства

Кредитные средства — это, прежде всего финансовые обязательства, основанные на различных соглашениях, таких как векселя, чеки, облигации, электронные деньги и т.д.

Функции денег

- Мера стоимости и покупательное средство. Деньги как универсальный эквивалент служат для того, чтобы определять стоимость тех или иных вещей. И как вес изменяется в килограммах, а жидкость в литрах, так и цена товара измеряется количеством денег.

- Платежное средство. В процессе развития экономического института в обществе деньги стали полноценным средством платежа за все товары и услуги, а также — по долговым, кредитным и налоговым обязательствам.

- Распределение. Данная функция лежит в основе практически всех государственных бюджетов. Ее суть в том, что один участник системы безвозмездно передает средства другому, не ожидая их возвращения. Данная сумма идет на удовлетворение потребности в деньгах определенной хозяйственной системы. Самый яркий пример – распределение средств в городском бюджете.

- Инструмент сбережения, накопления и инвестирования. Деньги можно не только тратить, но и копить, дарить, занимать, а также инвестировать, для получения в перспективе дополнительного дохода со своих вложений.

- Способ обеспечения международных сделок. Деньги необходимы для проведения денежного обмена между различными странами при проведении внешнеторговых операций. Соотношение стоимости дензнаков разных стран определяет валютный курс.

Как приумножить деньги (капитал)?

Существует большое количество различных схем заработка. Сегодня мы обсудим универсальные варианты, не требующие финансовых вложений.

- Продажа услуги. Если вы уже достигли совершеннолетия, то можете предложить свои навыки потенциальным потребителям. Подумайте, за какие ваши умения люди будут готовы платить? Можно, например, вязать на заказ, заниматься со школьниками иностранным языком, подрабатывать официантом в кафе и т.д.

- Работа в сети Интернет. Практически каждый человек, при желании может обеспечить себе доход, грамотно используя возможности современных технологий. Можно работать удаленно на фрилансе, выполняя за деньги заказы на написание текстов, переводы с иностранных языков или расшифровывая аудиозаписи. Можно также использовать интернет пространство для построения бизнеса в сети.

- Продажа товаров через сайты с частными объявлениями. Смело предлагайте друзьям и знакомым свои услуги как посредника. Система предельно проста: ваша задача составить и разместить объявление о продаже той или иной вещи вашим клиентом, договориться с потенциальным покупателем и передать его «тепленьким» продавцу, и получить от него комиссионные за сделку.

И это только несколько вариантов из тех, которые доступны новичкам. Поймите главное – увеличить свой доход, порой даже без отрыва от основной работы, под силу каждому. Главное здесь определиться — какие ваши умения и навыки могут быть востребованы и соответственно оплачены.

На этом все, желаю вам процветания и финансового благополучия!

Урок 1. Суть денег. Деньги и их свойства

Финансовая грамотность невозможна без понимания сущности денег и их свойств. Эта тема является интересной и в то же время обязательной для каждого человека, который хочет научиться с ними обращаться и понять, по каким законам они живут. Мы каждый день с ними сталкиваемся и при этом совершенно ничего о них не знаем. Деньги можно назвать интернациональным языком рынка мира, на котором общаются люди со всей планеты. Понимание функций денег — первый шаг к финансовой грамотности. Если вы знаете теорию и понимаете основы, вы вооружены инструментом, который поможет научиться грамотно ими управлять. Давайте рассмотрим историю появления денег, их функции и суть.

Содержание

- Сущность товара и денег

- Основные функции денег

- История появления денег

- Стоимость денег во времени

- Инфляция

- Виды денег

- Проверочный тест

- Отзывы и комментарии

Сущность товара и денег

Деньги невозможны без товаров. Поэтому прежде всего нужно получить простой ответ на вопрос: что же такое товар? Товар — это любой продукт, который отвечает трем основным требованиям:

- Производится для продажи

- Удовлетворяет определенные потребности

- Обладает стоимостью

В связи с этим, сущность денег заключается в том, что они служат элементом и составной частью экономической деятельности общества, отношений между участниками производственного процесса. Деньги тоже являются товаром (только универсальным) и поэтому обладают теми же свойствами, которые указаны выше. Но при этом они имеют и ряд уникальных свойств. Итак, что же такое деньги?

Согласно Большой российской энциклопедии:

Деньги — это специфический товар максимальной ликвидности, который обладает несколькими свойствами, являющимися их сущностью. Максимальная ликвидность характеризуется тем, что вы можете без проблем обменять свои деньги на товар, в то время как обратное для вас является достаточно проблематичным процессом. Самые близкие синонимы термина ликвидности — сбываемость и легкореализуемость. Кроме того, деньги:

- Это инструмент обмена товаров и услуг

- Это универсальный эквивалент стоимости других товаров и услуг

- Это своего рода удостоверение общественного характера частного труда товаропроизводителя

Основные функции денег

С каждым новым столетием деньги обрастают новыми специфичными функциями, но при этом некоторые из них являются универсальными, которые мы и рассмотрим.

- Мера стоимости. Деньги способны изменить и измерить стоимость товара, поэтому являются для них эталоном. Формой проявления стоимости товара является цена. Цена — стоимость товара, выраженная в деньгах. Так как в самом начале своего существования деньги имели самостоятельную стоимость (серебро и золото в них содержавшиеся), то изначально стоимость товаров соотносилась со стоимостью денег через соотношение общественного труда, затрачиваемое на их производство. В настоящее время при наличии кредитов, электронных денег и средств на рекламу многое изменилось.

- Инструмент обмена. Это первоначальная функция денег, она означает, что вы можете обменять свой товар на деньги и затем использовать их для приобретения нужного вам товара. По прошествии тысячелетий к этой главной функции добавились десятки других, полностью изменив экономическую картину мира.

- Средство платежа. Данная функция возникла в связи с развитием кредитных отношений. В этом случае не наблюдается ответное движение денег и товаров. Если вы взяли товар в кредит, вам нужно будет отдать сумму долга, выраженную в деньгах, а не в товаре. Также данная функция воплощается в заработной плате или осуществлении платежей в бюджет.

- Средство обращения. В этом случае деньги выступают в роли посредника в обращении товаров. И именно здесь показатель ликвидности играет ключевую роль. Вы можете продать свой товар сегодня, а сырье купить когда вам захочется. Человек может купить нужный ему товар в одном месте, а продать совсем в другом — то есть деньги преодолевают пространственные и временные ограничения.

- Средство накопления. Не все деньги можно и нужно сразу же пускать в оборот. Человек может заниматься накоплением достаточно долгий период времени, после чего совершить какую-либо дорогостоящую покупку или заказать услугу. Минус в том, что при этом возможна инфляция, а значит ценность денег снизится.

- Мировые деньги. Между странами мира завязываются торговые и займовые отношения, что привело к появлению так называемых мировых денег. Они функционируют как всеобщее платежное средство. В настоящее время таковыми считаются пять валют: доллар США, евро, японская иена, английский фунт и швейцарский франк. С 1 октября 2016 года такой валютой станет и китайский юань. Впрочем, электронные деньги люди научились конвертировать в 17 валют, что существенно упрощает процесс товарно-рыночных отношений между странами.

Как было сказано, функции денег постоянно изменяются и дополняются, однако приведенные выше являются универсальными уже длительное время. В связи с появлением новых электронных денег, а также криптовалюты в скором времени, возможно, будут изобретены новые функции и вместе с ними изменится и сущность самих денег.

История появления денег

До появления денег экономика значительно отличалась от современной и функционировала на основе долга и дара.

Экономика дара — это система общественного устройства, при которой услуги и товары передаются безвозмездно («The Gift Economy», автор David Cheal). Некоторые принципы и элементы дарения существуют и по сей день, например в виде информации. По этим принципам существует Википедия, торрент-трекеры, а с некоторыми исключениями и наука. В данном случае приобретается репутация и общественное положение, которые в информационном мире порой значат даже больше, чем количество денег, которые можно заработать, продавая эту информацию. Желание накапливать ресурсы и информацию в современном мире считается признаком слабости и жадности.

Затем в разных регионах мира люди стали использовать в качестве денег различные вещи:

- Во многих странах это были меха и шкуры животных, скот.

- На островах Океании деньгами служили ракушки и жемчужины.

- В Новой Зеландии в качестве денег использовали камни с отверстиями в середине. Стоимость такого камня формировалась исходя из размера, материала, а также от его истории. Некоторые камни диаметром доходили до 3,6 метров.

- В Киевской Руси, несмотря на денежную единицу гривну, использовались мед, соль, скот и меха животных.

- Позже в виде денег люди стали использовать слитки, бруски и обрубки из металлов.

В итоге роль денег перешла к металлам. Функцию денег выполняли бронза, медь, железо и серебро. Со временем стали использовать целые слитки металла, что несло значительные неудобства, потому что их нужно было постоянно взвешивать, а также определять пробу. Поэтому во избежание подделок и обвеса металл стали отмечать публичным клеймом, что привело к созданию чеканной монеты и монетного двора.

Чеканные монеты стали популярными примерно в VII веке до нашей эры. Их было удобно хранить, их вес был достаточно небольшим, к тому же рассчитываться стало удобнее по причине их точной стоимости.

Первые бумажные деньги появились в Китае в 910 году. А уже в 1661 в Стокгольме появились первые выпуски банкнот. Примерно в это же время банки стали выпускать свои сертификаты, которые подтверждали, что деньги находятся у банкира на хранении. Со временем эти сертификаты и сами стали деньгами и не нужно было идти в банк для того, чтобы получить определенную сумму денег.

Как мы видим, само создание и развитие денежных единиц явилось революцией в рыночных отношениях и было просто необходимым. Люди могли быстрее создавать свои товары и покупать сырье для производства. Также отмечаем эволюцию физического веса денег — от трехметровых камней до бумажных. В наше же время появилась электронная валюта и теперь деньги пришли туда, откуда и появились — из разума людей.

Стоимость денег во времени

За время существования денег люди сформировали много концепций и теорий насчет них. Одна из концепций была предложена еще в 1202 году известным математиком Фибоначчи. Он сформулировал золотое правило бизнеса: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Все это известно нам и сейчас. Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем и даже уже завтра. Именно поэтому (хотя не только) банки требуют проценты за свои кредиты.

Из всего вышесказанного вытекает два крайне важных следствия, которые нужно осознать любому человеку, стремящемуся стать более финансово грамотным:

- Всегда стоит учитывать фактор времени при проведении финансовых операций.

- Суммирование денежных величин, относящихся к разным периодам времени, является некорректным.

Для того чтобы понимать какова же стоимость денег во времени, нужно произвести расчет стоимости денег. Для этого и было придумано дисконтирование.

Дисконтирование — это оценка стоимости будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени («Основы стохастической финансовой математики», Ширяев А.Н.). То есть проще говоря дисконтирование поможет вам узнать, какова разница между вашей прибылью в 100 денежных единиц через год и сегодня. Учтите также, что дело не только в инфляции, но и в том, что получив 100 денежных единиц уже сегодня, вы можете их инвестировать и получить дополнительный доход даже с учетом потери ценности суммы во времени. Расчет дисконтированной стоимости важен, например, инвесторам, которые хотят понять, не обесценится ли их прибыль настолько, что проще вложить деньги во что-то более прибыльное и не настолько длительное по времени. Вы становитесь беднее, если на протяжении месяцев или лет получаете одинаковую зарплату и тратите ее на свои обыденные нужды.

От чего же зависит ставка дисконтирования? Существует пять основных факторов:

- Доходность альтернативных вложений

- Стоимость кредитных средств

- Инфляция

- Срок, через который вы ожидаете получить будущий доход

- Риск, связанный с этим будущим доходом

По этой причине инвестиции являются хорошим способом сберечь и приумножить собственный капитал. Вложение денег в банк позволяет по сути только сохранить свои деньги. Приумножить свой капитал, положив деньги в банк, тоже можно, однако это становится возможным только в случае длительного срока и сложных процентов. Однако помните, что в этом случае возможен серьезный риск того, что банк прогорит и вы потеряете всю сумму. А в лучшем случае вернете только ее часть. Сложные проценты являются хорошим способом получения дохода, потому что процент начисляется еще и на проценты. Известны случаи, когда родственники становились миллионерами лишь потому, что их предок вложил небольшую сумму денег на счет, а спустя столетие обнаруживался договор. Конечно, банку пришлось выплатить огромную сумму, но он получил рекламу за свою долговечность и отношение к клиентам.

Давать сложные формулы дисконтирования мы тут не будем, однако приведем простой пример. Допустим, через один год вы ожидаете прибыль в 121 денежную единицу при ставке дисконтирования в 10%. Тогда стоимость ваших будущих 121 единиц на самом деле будет равна 110 единицам —121/(1+0,1). Если через два года, то 100 — 121/(1+0,1)2. Это и есть стоимость ваших денег во времени.

Как мы написали выше — на стоимость денег также влияет инфляция. Рассмотрим ее подробнее.

Инфляция

Существует много разных определений этого термина, поэтому мы постарались дать наиболее простое, точное и понятное.

Инфляция — это обесценивание денег, в результате чего цены на товары и услуги если и остаются на прежнем уровне, то становятся менее доступными. Инфляцию не стоит путать с повышением цен, потому что во втором случае повышаются цены на определенные группы товаров, а вот в случае инфляции обесцениваются деньги и дорожают все товары. Когда говорят, что покупательная способность населения снизилась, обычно имеют в виду именно инфляцию. Обесценивание денег и общее повышение цен — вот ее главные признаки.

В мировой истории есть два исключительных случая резкого увеличения цен и инфляции. Уникальность в том, что в теории финансовая обеспеченность граждан должна была повыситься:

- В европейские страны после открытия Америки стало поступать очень много золота и серебра из Перу и Мексики. Это привело к росту цен в 2,5-4 раза.

- В 1840 годах началась разработка калифорнийских золотых рудников, а также рудников в Австралии. Добыча золота возросла в шесть раз, но при этом цены по всему миру выросли на 25-50%.

Причина в том, что большое увеличение денег в экономике становится причиной роста цен. Чем больше денег в экономике, тем сильнее обесценивается товар. Соответственно, сдержать инфляцию в этих двух случаях могло бы помочь увеличение производства, однако в первом случае в отсутствии индустриализации и промышленности этого не удалось сделать, тогда как второй стал не таким катастрофичным именно по причине наращивания производства.

Незначительный рост инфляции во всем мире считается нормой. Ее уровень обычно несколько увеличивается в конце года, когда растет количество потребляемых товаров и при этом уровень расходов корпораций.

Каковы же причины инфляции? Существует шесть основных причин, однако помимо них есть десятки и даже сотни других, о которых экономисты спорят до сих пор.

- Денежная эмиссия. Государственные расходы растут, вследствие чего принимается решение напечатать больше денег. Эмиссия — выпуск новых денег.

- Массовое кредитование. В этом случае финансы берутся даже не из сбережений, а из эмиссии необеспеченной товарами валюты. То есть вторая причина часто соседствует с первой.

- Чрезмерное налогообложение. Мало того, что товаров в этом случае производится меньше, так еще и сам налог ложится на плечи обычного потребителя.

- Монополизация рынков и монопольное ценообразование. Крупные фирмы определяют цену и собственные производственные издержки.

- Уменьшение объема национального производства. Это означает что прежнему объему денежной массы соответствует меньшее количество товаров.

- Монополия профсоюзов. В этом случае зарплаты работникам повышаются вне зависимости от экономических причин.

Как мы видим, при грамотном управлении государством можно избежать высокой инфляции. Сейчас в мире есть только одна страна, в которой периодически наблюдается рост стоимости денег. Это так называемая дефляция и она в последние годы свойственна Японии.

Виды инфляции

Существует открытый и скрытый характер инфляции. С открытой все просто — это рост цен и снижение покупательной способности. Ее видно и не нужно быть экономистом, чтобы распознать ее. Скрытая же инфляция намного сложнее и интереснее. Например, в СССР некоторое время наблюдалось повышение заработных плат и снижение цен на продукты. Однако естественным следствием такой подавленной инфляции был товарный дефицит и огромные очереди.

Также существуют такие виды инфляции:

- Инфляция спроса — в этом случае товаров меньше, чем нужно людям.

- Инфляция издержек — увеличиваются цены по причине роста издержек производства в условиях неиспользованных ресурсов. Таким образом сырье и ресурсы задерживаются на складах, что увеличивает цену на единицу продукции.

- Прогнозируемая инфляция — ее можно предсказать, потому что многие экономические субъекты часто ведут себя одинаково. Как уже было сказано выше, к концу года обычно уровень потребления увеличивается, компании наращивают производство и поэтому именно в это время уровень инфляции растет.

- Непрогнозируемая инфляция — в этом случае рост инфляции становится для населения и правительства неожиданностью по причине сложности экономической системы.

- Сбалансированная инфляция — цены всех товаров повышаются практически одинаково. Если инфляция неизбежна, то для экономики страны она является более подходящей, экономику не потрясают неожиданности.

- Несбалансированная инфляция — в этом случае цены на одни товары растут сильнее, чем на другие. Это приводит ко многим печальным последствиям.

- Адаптированные ожидания потребителей — в обществе распространяется информация о будущей инфляции, это меняет потребительскую психологию, повышается спрос на товары, что приводит к повышению цен.

Государственное вмешательство для подавления инфляции не всегда помогает. Когда государство запрещает повышать цены на конкретную продукцию, это приводит к снижению производства этого товара со всеми вытекающими последствиями — например, к удешевлению издержек на производство и появлению подделок.

Существуют виды инфляции в зависимости от темпов роста:

- Ползучая инфляция характеризуется ростом цен менее чем на 10% в год. Некоторые западные экономисты считают это совершенно нормальным процессом. Например, если такая инфляция вызвана увеличением денежной массы, то в итоге этим деньгам найдется применение и темпы производства тоже вырастут. Но конечно это в теории, на практике же все целиком зависит от адекватности руководителей страны. В этом случае такая инфляция выходит из-под контроля и превращается в два других вида, описанных ниже.

- Галопирующая инфляция характеризуется ростом цен от 10 до 50%. Экономика вышла из-под контроля и требует принятия срочных, может быть даже непопулярных мер. Допустимо вмешательство государства.

- Гиперинфляция характеризуется ростом цен на 60% и выше, может доходить до астрономических чисел. Все мы знаем пример Зимбабве и то, что у них существует купюра в сто триллионов зимбабвийских долларов. Чтобы покрыть дефицит бюджета, это правительство стало выпускать невероятное количество денег, что и привело к гиперинфляции. В итоге Зимбабве вернулись к бартерному обмену. Подобный опыт также существует во время войны.

Главный вывод, который каждый должен для себя сделать, это то, что небольшая инфляция — это нормальный процесс, а в некоторых случаях означает даже рост экономики. Если в экономику страны вливается новая денежная масса, то вначале это приводит именно к инфляции, а затем эти деньги начинают двигать экономику вперед, наблюдается рост производства. Все это возможно только при грамотном управлении, иначе в итоге процесс выйдет из-под контроля.

Виды денег

За свою долгую историю человечество использовало большое количество различных видов денег. Изначально был очень важен материал, из которого изготавливали деньги. Они должны были обладать следующими видом свойств:

- Делимость и объединяемость. Они должны иметь свойство размена, а также не менять свою стоимость при объединении.

- Качественная однородность. Отдельные экземпляры одного и того же номинала не должны обладать большей ценностью.

- Портативность. Небольшая масса и объем и при этом высокая их стоимость. То есть это не должны быть трехметровые камни с отверстием посередине. Мир стремится к кредитным карточкам и электронным деньгам со всеми их достоинствами и недостатками.

- Сохраняемость. При долгом хранении деньги не должны физически портиться или менять свои химические свойства.

- Узнаваемость. Деньги можно было бы легко определить и понять их номинал.

- Безопасность. Должна быть защита от подделки и хищения.

В связи со всем вышеперечисленным вид денег существенно менялся и дорабатывался, потому что в идеале деньги должны были иметь все эти свойства.

1

Товарные деньги

Это товар, который обладает общепризнанной стоимостью и полезностью. Главным признаком таких денег становится то, что их можно использовать не только в качестве платы за товар. Например, золотая монета сама по себе ценна, ее можно переплавить и сделать из нее украшение.

Поэтому на заре развития экономики в роли денег выступали самостоятельные товары, которые пригодятся любому человеку в любом случае — меха, жемчужины, скот, зерно, ракушки Каури, а также бронзовые, медные, платиновые, золотые и серебряные монеты. В Шотландии одно время с рабочими расплачивались гвоздями, а в Судане наконечниками копий и лопатами. В тюрьмах деньгами выступают сигареты.

Товарные деньги не прижились, потому что не отвечали тем самым свойствам идеальных денег — они не были портативны, портились при хранении, их было сложно поделить и создавать. Поэтому со временем люди стали придумывать деньги, которые легко, быстро и дешево изготовить.

2

Обеспеченные деньги

По своей сути они являются представителями товарных денег. Вы могли получить знаки или сертификаты и с их помощью обменять на определенное количество товара или товарных денег. Например, в Древнем Шумере вы могли предъявить фигурки овец и коз из обожженной глины и получить за них живых коз и овец. Изначально даже банкноты считались обеспеченными деньгами, однако потом у них эта функция исчезла.

3

Фиатные деньги

Это те самые деньги, которыми мы пользуемся в настоящее время. Они не имеют самостоятельной стоимости, однако выступают в роли денег, потому что в государстве прописаны законы считать их именно таковыми. На сегодняшний день три формы таких денег — банкноты, безналичные деньги, находящиеся в банке и электронные деньги. Безналичные не стоит путать с электронными, хотя их можно в итоге положить на банковский счет. А банкноты постепенно вытесняются из обращения.

4

Электронные деньги

Они используются для оплаты товаров и услуг в интернете и при этом имеют такую же ценность, как и реальные деньги. Развитие такого вида денег стало возможным по многим причинам, но две основные — это заработок в интернете физическим лицом и финансовые операции между компаниями.

Электронные деньги имеют все свойства, приведенные ранее. К тому же имеют и дополнительные — их можно быстро посчитать, перевести и разделить. Также вы можете автоматически оплачивать счета и для этого даже не нужно тратить лишнее время. А в виду того, что их не существует в физическом виде, они не могут испортиться и не теряют своих качеств со временем. Недостатком является то, что почти все денежные операции можно отследить, к тому же известны многие случаи хищения. Бытует шутка, претендующая на правду: если раньше, чтобы украсть деньги, нужно было десять вооруженных людей, то сейчас достаточно одного ботаника с ноутбуком.

5

Криптовалюта

Самая неоднозначная валюта, о которой до сих пор не стихают споры. Также немногие понимают как она работает и возможно ли будущее у таких денег. Поговорим именно о биткойне, который является самой популярной криптовалютой.

За перевод биткойна человек не платит комиссионные, то есть никаких посредников не существует в принципе. Гарантируется почти полная анонимность, что конечно может стать (и уже стало) полем деятельности разных криминальных сделок. В системе биткойна не существует человека, который ею руководит, все участники процесса являются равными.

Недостатком помимо того, что криптовалюта может стать оружием в руках разных организаций является еще и то, что планируется выпуск ограниченного количества биткойнов. Как минимум потому, что это уже не рыночный принцип и он может привести ко многим проблемам.

Биткойн по своей сути является и показателем уровня доверия к теории заговора. Криптовалюты в своей рекламе делают акцент на Большом Брате, который постоянно за нами следит и если не выйти из-под его контроля, то человечество ждет финансовое рабство. Если говорить проще, то при массовом внедрении биткойна вполне вероятно рухнет банковская система мира или она как минимум примет правила игры и очень сильно изменится. Сказать о том, что будет с мировой экономикой в случае победы криптовалюты, не может никто. Именно поэтому криптовалюта столь неоднозначна и до сих пор не умолкают споры на эту тему.

В этом уроке мы детально рассмотрели понятие денег, их свойства и обесценивания. Мы рассмотрели историю появления денег и выяснили, почему деньги имеют такой вид, какой имеют сейчас. Любой финансово грамотный человек должен понимать эти основы, потому что любая история предмета имеет большое значение в понимании настоящего и будущего.

В следующем уроке мы перейдем непосредственно к теме, которая позволит вам научиться осознанно относиться к своим финансам, а именно к их планированию и учету. Это основа и фундамент, на котором держится любое финансовое благополучие.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Григорий Кшеминский4brain.ru

Деньги — это

Деньги — это особый товар, являющийся всеобщим эквивалентом стоимости других товаров при меновых отношениях и принимающий участие в хозяйственной жизни общества. Деньги — это средство, служащее всеобщим эквивалентом, пользуясь которым можно выразить стоимость любого объекта, всеобщее орудие обмена. Деньги — это основная категория, без которой невозможно строительство и развитие общественных отношений, имеющая свои уникальные свойства и функции. Деньги были выделены на определенном этапе истории и с тех пор эволюционируют в зависимости от сложившихся существующих хозяйственных отношений и потребностей общества.

Что такое деньги?

Деньги — это специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Специфическое свойство денежного товара — выражать стоимость любого другого товара, служить всеобщим орудием обмена.

Деньги — это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. Такое определение построено на понятии ценности, которое больше соответствует принятому в мировой науке подходу к деньгам. Деньги — это инструмент управления жизнью отдельного человека и общества в целом. Деньги — это документ, дающий право на получение любых жизненных благ и имущества. Деньги всегда находятся рядом с человеком. Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах.

Деньги — это в модели национальной экономики (МНЭ) инструмент, приводящий в действие экономическую деятельность для производства товаров и услуг. Иными словами, деньги — стимулятор, причина проявления намерений относительно производства и потребления. До сего ни одна экономическая модель не обращала внимания на свойство денег проявлять намерения экономических агентов. Стимулирующая функция денег — это функция, которую МНЭ определяет для денег. Деньги — это один из ускорителей экономического прогресса современного общества с точки зрения экономики. В условиях рыночной экономики деньги обеспечивают огромную экономию ресурсов, связанную с проведением товарообменных операций. С помощью денег участники товарообменных операций могут с легкостью сопоставлять стоимость отдельных товаров и услуг.

Деньги — это физический предмет или запись по счету, который принимается в качестве оплаты за товары или услуги, а также в качестве оплаты долга в определенной стране и социально-экономических условиях. Деньги — это особый товар, являющийся всеобщим эквивалентом стоимости других товаров и услуг. Деньги — это металлические монеты и бумажные знаки, являющиеся мерой стоимости товаров и средством платежа. Деньги — это средство осуществления меновых отношений, всеобщий эквивалент. Стихийно выделились на определенном историческом этапе. В докапиталистических формациях роль денег выполняли различные товары (шкуры зверей, зерно, скот), постепенно она перешла к благородным металлам(золоту, серебру), наилучшим образом отвечающим требованиям денежного товара. Усложнение современных платежно-расчетных отношений обусловило замену металлических денег кредитными, имеющими форму денег бумажных и различных записей на счетах банковских учреждений.

Деньги — это номинальные знаки стоимости, которые замещают в обращении действительные. Деньги — это всеобщий эквивалент, выражает стоимость всех товаров и обменивается на любой из них. С развитием товарного производства роль денег закрепилась за благородными металлами (золото, серебро), которые постепенно как деньги получили форму монеты. В процессе обращения драгоценные монеты стирались, теряли в весе, что привело к отделению реального содержания металла в монете от ее номинала. Это дало основание для выпуска чисто номинальных знаков стоимости — бумажные деньги. Деньги — это средство оплаты товаров и услуг, средство измерения стоимости, а также средство сохранения стоимости.

Деньги — это экономическая категория, в которой проявляются и при участии которой строятся общественные отношения: деньги выступают в качестве самостоятельной формы меновой стоимости, средства обращения, платежа и накопления. При помощи денег выражают стоимость различных товаров, поскольку деньги легко обмениваются на любой из них. Такая денежная оценка делает разнородные товары легко сопоставимыми при обмене. По мнению сторонников трудовой теории стоимости, в частности К. Маркса, не деньги делают товары соизмеримыми, а наоборот: именно потому, что все товары представляют собой овеществлённый человеческий труд и, следовательно, сами по себе соизмеримы по количеству затраченного труда (сопоставляются затраты количества рабочего времени с учётом квалификации труда, необходимого для воспроизводства товаров). Это позволяет стоимость всех товаров измерять одним и тем же специфическим товаром, превращая этот последний в общую для них меру стоимости, то есть в деньги. Обычно деньгами становится товар с высокой ликвидностью, то есть тот товар, который легче всего обменять на другой товар (например, часто таким товаром был скот). Помимо меры стоимости для других товаров, деньги являются средством обращения (посредником в процессе обмена). Кроме того, функцию денег могут выполнять различные вещи, иные вещные права, обязательства и вещно-обязательственные комплексы.

В современных условиях в роли денег выступают не столько конкретные товары (например, золото или иные драгоценные металлы, из которых делаются инвестиционные монеты), сколько обязательства государства или центрального банка в форме банкнот. Самостоятельной стоимости такие деньги не имеют и являются эквивалентом лишь номинально. Государство обязывает граждан принимать банкноты и монеты в качестве законного средства платежа на данной территории. Для Российской Федерации это указано в Федеральном законе от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ст. 29, банкноты (банковские билеты) и монеты Банка России являются единственным законным средством наличного платежа на территории Российской Федерации.; ст. 30, банкноты и монеты являются безусловными обязательствами Банка России и обязательны к приёму по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации) и в Гражданском кодексе Российской Федерации (ст. 140, рубль является законным платёжным средством, обязательным к приёму по нарицательной стоимости на всей территории Российской Федерации). Понятие денег может быть рассмотрено в трех аспектах: как обыденное понимание, как юридическое понимание и как экономическое понятие.

В практической жизни деньги есть универсальное средство платежа за любые товары (услуги), за любые долги и обязательства и одновременно такая вещь, которая может быть отдана взаймы, подарена и унаследована и т. п. Деньги есть вещь, которой государство присвоило статус обязательного платежного средства. Юридическая сущность денег двойственна. Деньги есть узаконенное платежное средство, и одновременно они есть вещь в юридическом понимании. Деньги выпускаются в обращение государством (обычно центральным банком) и охраняются им от различного рода подделок. Деньги не есть вещь, которая может быть употреблена человеком в качестве предмета потребления или средства производства. Это означает, что деньги есть абстрактная вещь, т. е. они лишь приравниваются к вещам, но не являются самими («настоящими») вещами. Деньги уплачиваются за товары (услуги), т. е. они обмениваются на них. Обмен между частными лицами (гражданами или организациями) возможен лишь на эквивалентной основе, а значит, деньги есть товар, в котором выражается то общее, что имеется во всех других товарах, — их трудовая природа, стоимость, или материализованный труд как труд, общий всем участникам рынка. Получая деньги за свой товар как продукт труда, результат какой-то полезной деятельности, участник рынка знает, что он получил лишь стоимостной эквивалент содержащегося в его товаре труда, но не необходимый ему товар. Поэтому он должен теперь уже сами полученные деньги обменять на нужный ему товар. Совокупность этих перемещений денег и проявляется в их юридическом статусе платежного средства. К сведению читателей — по самой распространённой версии, русское слово «деньги» произошло от тюркского «теңге». В свою очередь в тюркский язык слово пришло, по всей видимости, из Персии.

anekdotsuper.ru

Деньги: виды и функции

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. По самой распространённой версии, русское слово «деньги» произошло от тюркского «тенге».

До появления денег был бартер — прямой безденежный обмен товарами. Деньги возникли при переходе от натурального хозяйства к производству товаров. В различных регионах мира использовали в качестве денег различные вещи (товарные деньги): скот, меха, шкуры животных, жемчужины. Позднее в качестве денег стали использовать золото и серебро , сначала в виде слитков, а затем в виде монет.

Постепенно золотые и серебряные монеты вытеснили остальные товары из обращения в качестве денег. Это связано с удобством их хранения, дробления и соединения, относительной большой стоимостью при небольшом весе и объёме, что очень удобно для обмена.

Благодаря применению денег появилась возможность разделить единовременный процесс взаимного обмена товарам на два разновременно осуществляемых процесса: первый состоит в продаже своего товара, а второй в приобретении нужного товара в другое время и в другом месте.

Функционирование денег приобретает черты самостоятельного процесса. Товаропроизводители могут хранить деньги, полученные от реализации своего товара, до момента приобретения нужного товара. Отсюда возникли денежные накопления, которые могли быть использованы, как для приобретения товаров, так и для предоставления денег взаймы и погашения долгов.

В результате таких процессов движение денег приобрело самостоятельное значение, отделилось от движения товаров. Еще большую самостоятельность функционирование денег получило в связи с замещением полноценных денег, обладающих собственной стоимостью, денежными знаками, а также при последующей отмене фиксированного золотого содержания денежной единицы. При зтом в обороте стали функционировать деньги, не обладающие собственной стоимостью, что позволило эмитировать денежные знаки в соответствии с потребностью оборота независимо от наличия золотого обеспечения.

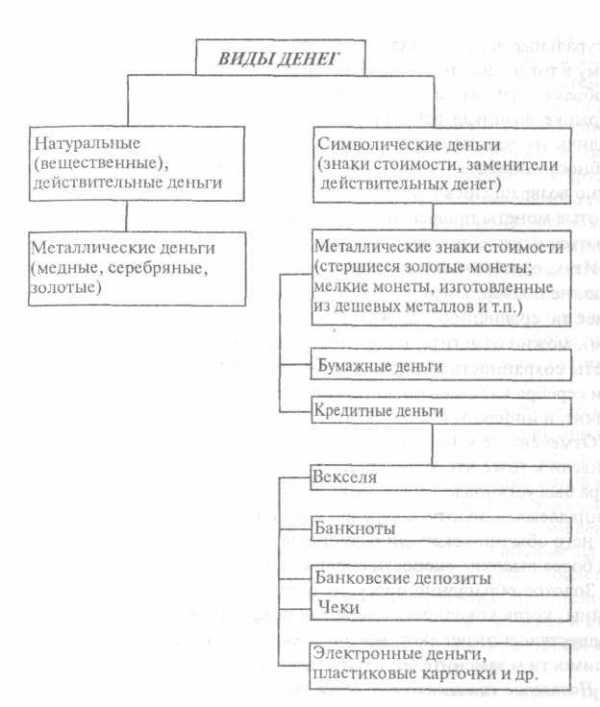

ВИДЫ ДЕНЕГ

У денег чрезвычайно много разновидностей. В каждом виде денег имеются подвиды, объединяющие их многообразные формы. Они различаются и типом денежного материала, и способами обращения, и использованием, и учетом денежной массы, и возможностями превращения одних видов в другие. Но исторически выделяют четыре основных вида денег: товарные, обеспеченные, фиатные и кредитные.

Товарные деньги (натуральные, вещественные, действительные, настоящие) — это продукты, обладающие самостоятельной стоимостью и полезностью. Они включают все виды товаров, которые выступали эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, и т.п.), а также металлические деньги — медные, бронзовые, серебрянные, золотые полновесные монеты.

Обеспеченные деньги (разменные, представительские) могут быть обменены по предъявлению на фиксированное количество определенного продукта или товарных денег, например на золото или серебро. Фактически, обеспеченные деньги являются представителями товарных денег.

Фиатные деньги (символические, бумажные, декретированные, ненастоящие) не имеют самостоятельной стоимости или она несоразмерна с номиналом. Они не имеют ценности, но способны выполнять функции денег, поскольку государство принимает их в качестве уплаты налогов, а также объявляет законным платёжным средством на своей территории. На сегодня основной формой фиатных денег являются банкноты и безналичные деньги, находящиеся на счете в банке.

Кредитные деньги — это права требования в будущем в отношении физических или юридических лиц специальным образом оформленный долг, обычно в форме передаваемой ценной бумаги, которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Оплата по таким долгам обычно производится в определённый срок.

Выделяют также такие виды денег, как полноценные и неполноценные; наличные и безналичные.

Полноценные деньги обладают товарной стоимостью, позволяющей формировать их покупательную способность. Покупательная способность, в свою очередь, адекватна внутренней стоимости денег, определяемой условиями их воспроизводства. Полноценные деньги подразделяются на товарные и металлические.

Неполноценные деньги не имеют товарной стоимости и могут быть обеспеченными и необеспеченными; хартальными и денежными суррогатами (в зависимости от законодательных основ обращения денежных знаков). Неполноценные деньги, обеспеченные товарами или валютными металлами, считаются представителями полноценных денег и, не имея собственной стоимости, обладают представительной стоимостью. Представительная стоимость – мера покупательной стоимости, которой обладают неполноценные обеспеченные деньги вследствие обмена на полноценные. Поскольку необеспеченные деньги не имеют обеспечения, они не обмениваются на золото или валютные металлы и являются деньгами вследствие всеобщего признания и доверия к ним субъектов хозяйствования.

Хартальные – виды неполноценных денег, обращение которых имеет законодательные основы, признается и поддерживается государством.

Наличные деньги – это те, что находятся на руках у населения и обслуживают розничный товарооборот, а также личные платежно-расчетные операции. Таким образом, наличность — это металлические и бумажные деньги, которые передаются из рук в руки в натуральном виде.

Безналичные деньги — это основная масса денежных средств на банковских счетах. Их также называют депозитными или кредитными деньгами безналичного расчета.

Формой денег называют внешнее выражение (воплощение) определенного вида денег, дифференцированного по выполняемым функциям. Различают следующие формы денег: металлические, бумажные, кредитные, вексель, банкнота, депозитные, чеки, безналичные, электронные.

МЕТАЛЛИЧЕСКИЕ ДЕНЬГИ

Из многих видов товарных денег выделились драгоценные металлы, которые постепенно стали универсальной формой денег. Они не портились с течением времени и легко делились на части. Эти металлы обладали одновременно высокой стоимостью и относительно широкой распространенностью (они встречаются практически во всех регионах планеты, но в малой концентрации).

Примерно в конце 7 века до н. э. в Лидии (Малая Азия) были изобретены монеты – круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

Металлические деньги являются действительными деньгами, т.е. у них номинальная стоимость соответствует реальной стоимости или стоимости металла, из которого они изготовлены.

БУМАЖНЫЕ ДЕНЬГИ

Исторически бумажные деньги появились как заместители находившихся в обращении золотых монет. На начальном этапе они выпускались государством наряду с золотыми монетами и с целью их внедрения обменивались на них. Особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом. Бумажные деньги выполняют лишь две функции, являясь средством обращения и средством платежа. Государство, постоянно испытывающее недостаток в финансовых ресурсах, как правило, увеличивает выпуск бумажных денег без учета товарного обращения и платежного оборота. Отсутствие золотого обмена делает их непригодными к выполнению функции сокровища и излишек их не может сам уйти из обращения.

КРЕДИТНЫЕ ДЕНЬГИ

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где они выступают обязательством, которое должно быть погашено в установленный срок.

Особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Ссуда выдается под обеспечение, которым служат определенные виды запасов, а погашение ссуд происходит при снижении остатков ценностей. Благодаря этому может достигаться увязка объема платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах.

Кредитные деньги не обладают собственной стоимостью, они являются символическим выражением той стоимости, которая заключена в товаре-эквиваленте. Их выпуск в обращение производят обычно банки при выполнении кредитных операций. Кредитные деньги прошли следующий путь развития: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель

Вексель — первый вид кредитных денег, возникший в результате торговли с рассрочкой платежа. Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору.

В настоящее время имеются также казначейские векселя, которые выпускаются государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия. Платежная гарантия векселя возрастает при акцепте (согласии) банком – это акцептованный вексель.

Особенностями векселя являются:

абстрактность — на векселе не указан вид сделки;

бесспорность — обязательная оплата долга вплоть до принятия

принудительных мер после составления акта о протесте;

обращаемость — передача векселя как платежного средства другим лицам с

передаточной надписью на его обороте (жиро или индоссамент), что создает возможность

взаимного зачета вексельных обязательств;

вексель обслуживает только оптовую торговлю, в которой сальдо взаимных требований

погашается наличными деньгами;

в вексельное обращение вовлечен ограниченный круг лиц.

Банкнота

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность.

Банкнота от векселя отличается:

1. По срочности — вексель представляет собой срочное долговое

обязательство (3-6 месяцев), банкнота — бессрочное долговое обязательство.

2. По гарантии — вексель выпускается в обращение отдельным

предпринимателем и имеет индивидуальную гарантию, банкнота выпускается

центральным банком и имеет государственную гарантию.

Классическая банкнота (т. е. разменная на металл) отличается от

бумажных денег:

1. По происхождению — бумажные деньги возникли из функции денег как

средства обращения, банкнота — из функции денег как средства платежа.

2. По методу эмиссии — бумажные деньги выпускает в обращение

министерство финансов, банкноты — центральный банк.

3. По возвратности — классические банкноты по истечении срока

векселя, под который они выпущены, возвращаются в центральный банк,

бумажные деньги не возвращаются.

4. По разменности — классическая банкнота по возвращении в банк

разменивалась на золото или серебро, бумажные деньги всегда были

неразменными.

В настоящее время банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты, данной страны.

Современные банкноты не размениваются на золото и не всегда обеспечены товарами. В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства.

Депозитные деньги

Это числовые записи на счетах клиентов в банке. Они появляются при предъявлении владельцами веселя к его учету в банке. Банк вместо выплаты банкнотами за вексель открывает у себя счет, с которого осуществляется платеж путем их списания.

Депозитные деньги способны выполнять накопительную функцию благодаря проценту, получаемому при передаче денежных средств во временное пользование банку. Они служат мерой стоимости, но не могут выполнять функцию средств обращения.

Депозит, как и вексель, имеет двойную природу. С одной стороны это денежный капитал, а с другой стороны платежное средство. Разрешение противоречия депозита между функцией капитала (сбережения) и платежной функцией осуществилось благодаря разделению депозита на текущий счет и сберегательный, срочный депозит.

Чеки

Чек – денежный документ, содержащий приказ владельца счета в кредитном учреждении о

выплате держателю чека указанной суммы. Существуют следующие виды чеков;

1. Именные — выписанные на определенное лицо без права передачи.

2. Ордерные — составленные на определенное лицо, но с правом передачи другому

лицу по индоссаменту.

3. Предъявительские — по которым обозначенная сумма выплачивается предъявителю чека.

4. Расчетные — используемые только при безналичных расчетах.

5. Акцептованные — по которым банк дает акцепт, или согласие произвести платеж

определенной суммы.

Сущность чека заключается в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа, а также является орудием безналичных расчетов.

Безналичные деньги

В развитых странах с рыночной экономикой большая часть средств обращения приходится на безналичные деньги. Безналичные деньги — записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках.

Безналичные деньги по существу не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же они выступают наравне с наличными и даже имеют некоторые преимущества перед ними.

Электронные деньги

Конец XX века ознаменован переходом к новому виду денег — «электронным». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам.

Электронные деньги в широком смысле определяются как электронное хранение денежной стоимости с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм, которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя.

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

В основе электронных денег лежит обычное депозитное обращение, основанное на изначальном внесении лицом, совершаемым платеж, определенной суммы кредитных денег.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Фиатные обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Государство законами обязывает всех граждан принимать к оплате фиатные деньги. Нефиатные — являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение (обмен на фиатные деньги) электронных нефиатных денег, происходят по правилам негосударственных платежных систем.

Электронные деньги постепенно вытесняют чеки и заменяют их кредитными карточками — средством расчетов, замещающим наличные деньги, а также средством получения краткосрочных ссуд в банках.

ФУНКЦИИ ДЕНЕГ

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу содержания денег. Единство функций создает представление о деньгах как об особом специфическом товаре, участвующем в качестве необходимого элемента в воспроизводственном процессе общества. Деньги свои функции могут выполнять лишь при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, использовать их в качестве накопления. В развитом товарном хозяйстве деньги выполняют следующие функции: меры стоимости, средства обращения, средства платежа, средства накопления и мировых денег.

Функция меры стоимости заключается в оценке стоимости товаров и услуг. Стоимость товара, выраженная в деньгах, называется его ценой. На рынке цены могут отклоняться вверх или вниз от стоимости (в зависимости от соотношения спроса и предложения). Деньги также используются при регистрации стоимостного выражения какого-либо экономического параметра или записи обязательств.

Функция денег как средства обращения используется в качестве посредника в актах купли-продажи товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность).

Функция денег как средства платежа появилась в связи с развитием кредитных отношений, то есть с возможностью отсрочки платежа. Данную функцию деньги выполняют при предоставлении и погашении денежных ссуд, при денежных отношениях с финансовыми органами, также при погашении задолженности по заработной плате и пр.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. Чтобы деньги не обесценивались, широко практикуется их накопление в виде золота, иностранной валюты, недвижимости, ценных бумаг.

Функция мировых денег проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты.

В современной рыночной экономике функции денег претерпели видоизменения. Товарно-денежные отношения приобрели всеобщий и глобальный характер. Таким образом, все без исключения товары, услуги, природные и интеллектуальные ресурсы, а также труд и способности людей оцениваются сегодня в денежной форме.

mir-fin.ru

История денег от древности до наших дней

История денег очень интересна. Первые деньги возникли в древние времена, и дошли до наших дней, но уже совершенно в другом виде. Из-за денег происходили войны, революции, смена правительств и свержения королей. Являются ли они двигателем истории? Или их роль ограничивается только покупательской способностью? Чтобы ответить на эти вопросы, узнаем историю появления денег, пути их эволюции и историю распространения по всему миру.

Древние времена

История денег берет начало от времени существования древних племен. Но деньги тех времен существенно отличались от денег современных. Это были скорее не деньги, а средства обмена. Так, например, в скотоводческих племенах деньгами был скот, в поморских поселениях деньгами была рыба, которую обменивали на столь необходимые для племени хлеб и мясо. Известно, что у разных народов были свои предметы, служившие им в качестве денег:

— в Мексике деньгами были какао-бобы;

— в Канаде, Аляске и Сибири древние предки использовали в качестве денег шкурки ценных зверей;

— у некоторых племен Южной Америки и на островах Океании, деньгами были морские ракушки или жемчужины;

— племена Новой Зеландии вместо денег использовали камни, имеющие в середине отверстие.

Кое-где деньгами служили зерно или соль. Использование товаро-денег позволяло обмениваться ими с другими племенами или использовать по назначению в своем хозяйстве. Но они были крайне неудобными в использовании. Поэтому возникла потребность в другой, более практичной форме платежа.

Каури. Фото с сайта shells-of-aquarius.com

У афаров — воинственного племени, населяющего пустыню Данакиль на северо-востоке Эфиопии — есть легенда, что некогда их земля была чрезвычайно богата золотом. Афары, купаясь в роскоши, зазнались и прогневили Бога. Все их золото превратилось в соль, и племя мгновенно обнищало. Оно и по сей день живет впроголодь, кочуя со своим тощим скотом по скудным пастбищам Данакиля. Но афары верят, что рано или поздно они искупят свою вину и Бог снова превратит соль в золото.

Впрочем, соль оказалась не намного хуже золота: она всем нужна и всегда в цене, то есть ликвидна; хранится сколь угодно долго, не теряя существенных свойств; легко делится (разменивается). Так что для афаров на целое тысячелетие (вплоть до ХХ века) соль стала основным средством обмена. Например, афар, разводящий овец, хочет приобрести молока у своего соседа, разводящего коров. Однако овцы еще не успели нарастить шерсть, поэтому бартер невозможен. Он меняет молоко на соль и тем более доволен, что она, в отличие от молока, не скиснет и он может отложить ее про запас.

Соль — товар не условный, в отличие от денег, а потребляемый, так что это еще не денежная система в классическом смысле. Но это уже и не совсем натуральный обмен, поскольку торговцы могут принимать соль не только как продукт, но и для сохранения богатства (овощи сгниют, мясо протухнет, а с солью ничего не случится), и для последующего использования в качестве платежного средства.

У золота есть два важных преимущества перед солью, причем оба проистекают из его редкости. Во-первых, оно заключает ту же ценность в гораздо меньшем объеме, то есть гораздо более портативно. Во-вторых, гораздо ниже риск, что обнаружится новый огромный источник золота (месторождение или импорт) и ценность его резко снизится.

Еда как валюта

В древнейших земледельческих обществах Месопотамии за три тысячелетия до нашей эры важнейшим товаром был ячмень. Мельчайшей «разменной единицей» был шекель — 180 ячменных зерен (обычно это около 11 граммов). В шекелях ячменя можно было выразить ценность любого товара или услуги.

Со временем шекель стал универсальной мерой веса, им стали мерить, в частности, серебро. В законах вавилонского царя Хаммурапи (около XVIII века до нашей эры) — древнейшем сохранившемся своде писаных законов — штрафы были указаны в шекелях серебра. Ценность ячменя сильно зависела от урожая, поэтому серебро было гораздо более стабильной «валютой».

В феодальной Японии вплоть до XIX века основной, так сказать, единицей богатства былкоку — количество риса, которым можно прокормить взрослого человека в течение года (около 278 литров, или около 150 килограммов). Если про какого-нибудь землевладельца говорили, что у него 30 тысяч коку, это не означало, что он располагает таким количеством риса. Это была суммарная стоимость всех его активов — урожайной земли, скота, рабочей силы, сведенная к наиболее понятной единице измерения. В коку измеряли богатство даже тех владений, где рис не выращивали вовсе.

У кочевников евразийских степей роль универсального эквивалента выполнял скот: с его помощью платили налоги и пени, выкупали невест, выменивали у оседлых соседей хлеб, деготь, качественное оружие и другие необходимые товары.

У всех этих «натуральных валют» была общая проблема: они были чрезвычайно волатильны, то есть их ценность относительно других товаров сильно колебалась в течение года и зависела от множества природных факторов (урожай мог погибнуть от дождей или засухи, среди скота мог начаться падеж). В этом смысле полезные ископаемые были куда надежнее. Идеальными оказались золото и серебро: они достаточно распространены и в то же время достаточно редки, они не подвержены коррозии, не окисляются, их легко узнать. Для мелких сделок чаще всего использовалась медь: она тоже достаточно химически устойчива и распространена на всех континентах. От использования металлов в качестве «натуральных валют» на вес (в виде песка или брусков) оставался один шаг до монетного дела.

Рабы и ракушки

Но самый знаменитый пример товарных денег — это, конечно, ракушки каури. У них было два важных преимущества. Во-первых, их практически невозможно подделать. Во-вторых, огромная маржа обеспечивалась простым перемещением ракушек из пункта А в пункт В: скажем, в дельте Нигера, важнейшем торговом узле Западной Африки, они стоили в тысячу (!) раз дороже, чем на Мальдивах, где их добывали больше всего.

Каури были самой долговечной из «натуральных валют»: первые свидетельства их использования в качестве платежного средства относятся к середине II тысячелетия до нашей эры, а вытеснены из оборота они были лишь к началу ХХ века. Они использовались как платежное средство по всей Африке, в Индии, в Индокитае, на островах Тихого океана и среди североамериканских индейцев от тихоокеанского побережья до самых Великих озер. А в Китае одно время даже были запрещены монеты (чтобы остановить подделку денег), и каури были основным платежным средством. Даже традиционный китайский иероглиф, обозначающий «деньги», возник из стилизованного изображения ракушки.

С XVI по XIX век каури были ключевым элементом системы работорговли. Европейцы покупали их на тех же Мальдивах за золото, за рис (который везли из Индии) или за какие-то другие товары. В португальские, испанские, голландские порты ракушки свозили тысячами тонн. Корабли, отправлявшиеся на рынки рабов в дельте Нигера или на Занзибаре, часто не несли никакого груза, кроме каури. Рабов гнали в основном из внутренних областей Африки (Уганда, Конго, Заир), где каури были самой распространенной «валютой» и стоили, само собой, гораздо дороже, чем на побережье.

Разрастающиеся плантации хлопка и сахарного тростника в Новом Свете требовали все больше и больше рабов. Соответственно, европейцы везли в Африку все больше и больше каури. Закономерным результатом этого стала инфляция. Во второй половине XIX века на покупку партии рабов во внутренних областях Африки стало нужно так много ракушек, что прибыль от перепродажи невольников плантаторам перестала покрывать затраты на транспортировку каури. Так начался закат работорговли, а вместе с ней — и «ракушечной экономики».

Лет пятьсот назад за десяток бус из ракушек каури на Занзибаре можно было купить раба. Ныне на том же Занзибаре нитку таких бус можно купить в качестве сувенира за доллар-полтора.

Вечные ценности

Товарные деньги как простое и надежное платежное средство возникают почти неминуемо в любом обществе, где нет сложившейся банковской системы. Хрестоматийный пример — советская экономика периода развала, когда «нормальные» деньги стремительно дешевели и на них нечего было купить, и народ во взаиморасчетах охотно пользовался водкой, сигаретами и тому подобными непреходящими ценностями. В тюрьме, где деньги попросту запрещены, их роль обычно выполняют сигареты. Кто читал Джека Лондона, должен помнить, что герои его рассказов об Аляске почти никогда не расплачиваются долларами, предпочитая золотой песок. Отец-основатель экономической науки Адам Смит, шотландец по происхождению, в XVIII веке писал, что у него на родине крестьяне часто расплачиваются между собой гвоздями: «обычные» деньги все равно тратить особо не на что, а что-нибудь куда-нибудь приколотить всегда надо.

Деньги из металла

Постепенно деньги становятся металлическими. И в седьмом веке до нашей эры, появляются чеканные монеты. Они быстро распространяются по всему миру. Это легко объяснить, т.к. монеты удобно хранить, транспортировать, дробить и объединять. Они имеют большую стоимость при небольшом объеме и весе.

В большинстве стран в качестве металла для чеканки монет выступали серебро, медь или бронза. И только в Египте и Ассирии в качестве денег использовалось золото еще за два тысячелетия до нашей эры. С ростом товарно-производственных отношений, стало необходимым увеличить стоимость обменного эквивалента. С этого момента, золото и серебро становятся основными деньгами.

Бумажные деньги

История денег получила новый виток развития с появлением бумажных денег. Они появились в 910 году в Китае. А в России первые бумажные деньги были введены при Екатерине II в 1769 году.

С появлением банков, именно они стали хранителями денег и основных ценностей. При сдаче денег на хранение, человек получал от банка сертификат. В нем было указано, какая сумма находится у банкира на хранении и предъявитель этого сертификата должен был получить от банка определенную сумму денег. Это давало возможность расплачиваться не монетами, а этими сертификатами. Прошло немного времени, и сами сертификаты стали приравниваться к реальным деньгам. Такова история появления бумажных денег. А само слова «банкнота» берет начало от английских слов “bank note” и в переводе означает «банковская запись».

И если раньше экономическая сущность бумажных денег заключалась в обязательстве выдать натуральные деньги, то сейчас сами банкноты являются такими же деньгами.

Австралия

5 долларов — 1998г.

10 долларов — 1998г.

20 долларов — 1998г.

50 долларов — 1998г.

100 долларов — 1998г.

Бутан

10 нгултрумов — 2000 г.

20 нгултрумов — 2000 г.

50 нгултрумов — 2000 г.

100 нгултрумов — 2000 г.

500 нгултрумов — 2001 г.

Япония

1000 иен — 2004г.

2000 иен — 2000г.

5000 иен — 2004г.

10000 иен — 2004г.

Появление государственных центральных банков

Первый такой банк появился в Швеции в 1661 году. Главными задачами государственного центрального банка был контроль над банковскими операциями в стране и ответственность за состояние национальной валюты, в том числе и за ее производство.

Другие страны не сразу последовали примеру Швеции. Так, например, центральный банк во Франции был основан спустя 140 лет, а в Российской Империи Государственный Банк появился в 1860 году. И только в 1913 году в США была основана Федеральная Резервная Система. До её появления долларовые банкноты выпускались отдельными американскими банками, и отличались друг от друга по дизайну и размеру.

Начало глобализации

В 1944 году состоялась Бреттон-Вудская международная конференция, на которой было принято соглашение о привязке курса доллара к курсу золота и продолжалось это до 1971 года. Именно доллар стал международной валютой, на которой основывалась международная торговля. На конференции было принято решение о создании Всемирного Банка и Международного Валютного Фонда. Именно с Бреттон-Вудской конференции берет начало современный процесс глобализации всего мира.

Банковские карточки

В 1950 году была выпущена первая в мире кредитная карта Diners Club, для оплаты посещений ресторана. А в 1952 году американским банком Franklin National Bank была выпущена первая банковская кредитная карточка.

В наше время банковскими карточками никого не удивишь. История денег продолжается и набирает новые обороты. Если верить статистике, среднестатистический американец в настоящее время на руках имеет около десяти пластиковых карточек разного назначения.

Компьютеры на службе у финансистов

1972 год ознаменовался вовлечением компьютеров в финансовую сферу. Так, в США создается для учета банковских чеков централизованная электронная сеть. А в 1973 году было создано Общество Всемирной Межбанковской Финансовой Телекоммуникации (SWIFT). Создателями этой системы стали 239 банков, представлявшие 15 стран мира. Впервые для осуществления межбанковских денежных переводов перестал использоваться телетайп.

Начиная с 1977 года, персональные компьютеры появились в розничной продаже, и это ознаменовало компьютеризацию разных секторов экономики и жизни, создание новых денежных форм и появление Интернета.

Интернет и банки

В 1991 году разработан Интернет. На следующий год к Интернету проявили интерес банки, и начали размещать там свою рекламу. А с 1996 года банки открывают полноценные представительства в Интернете. По имеющимся данным, стоимость одной операции, осуществленной через Интернет, банку обходится на 90% дешевле, чем стоимость такой же операции, проведенной в офисе банка.

Интернет оказал огромное влияние на развитие разных финансовых секторов и на денежное обращение. Через Интернет можно оформить банковскую карточку, осуществить любой денежный перевод в любую точку мира, открыть счет и так далее. Ресурсы Интернета безграничны.

Цифровые деньги

В 1993 году появились первые цифровые деньги DigiCash. Взяв их за основу чуть позже создаются смарт-карты. Так, например, в Атланте в 1996 году во время Олимпийских игр, смарт-карт было продано более 300 тысяч штук. А в том же году все телефонные аппараты Японии были переведены на смарт-карты.

Наличие персонального кода у смарт-карты делает её менее интересной для грабителей. Современные технологии дают возможность сделать цифровые деньги еще более персональными, добавив фотографию владельца смарт-карты или отпечатки его пальцев.

В 1995 году в истории денег происходит великий перелом. Цифровые деньги окончательно побеждают деньги бумажные. В том году 90% всех банковских переводов в США было проведено в электронной форме.

В 1998 году в США создана система платежей через электронную почту PayPal, а в Европе создана система платежей через мобильные телефоны PhonePaid. Это было первым шагом к появлению целого ряда электронных денег.

Самые популярные интернет-деньги в странах СНГ

20 ноября 1998 года была проведена первая официальная транзакция в популярной системе электронных денег Webmoney, а 24 ноября в свет вышел пресс-релиз, оглашавший начало работы Webmoney Transfer. Это очень удобный в пользовании сервис, имеет несколько версий, в том числе и для мобильных телефонов. С помощью системы можно оплачивать товары и услуги, оплачивать мобильную связь, Интернет, путешествия, билеты на разные виды транспорта. Кроме этого осуществлять переводы в любую точку мира и многое другое. Является самой популярной в странах СНГ. Постоянно развивается и улучшает уровень обслуживания клиентов.

24 июня 2002 года была запущена платежная система электронных денег «Яндекс. Деньги». Как правило, используется для оплаты товаров или услуг в Интернете. При этом сервис нельзя использовать для какой-либо коммерческой деятельности. Система менее удобная, чем предыдущая, соответственно и менее популярная.

История денег интересна, как и история развития нашего мира. И чтобы иметь полное представление о деньгах, их функциях и назначениях, чтобы стать богатым человеком, эту историю необходимо знать.

prev

XXV — XVIII века до н.э.

VII — V века до н.э.

Конец XVII — начало XVIII века

Конец XVIII — начало XIX века

Середина XIX века

Вторая половина XIX века

1920-е гг. XX века

1930-е — нач. 1940-х гг.

Начало 90-х (II часть)

Вторая половина 90-х

ОТ РАКУШЕК ДО МИКРОПРОЦЕССОРОВ, КАК РАЗВИВАЛИСЬ МИРОВЫЕ ВАЛЮТЫ

Первые банковские карты изготовлялись из картона, на них не было чипов и магнитных карт. Со временем изменились не только технические характеристики карт, но и их дизайн: постепенно они стали превращаться чуть ли не в объект искусства. Сейчас наличие стильных карт воспринимается банками как конкурентное преимущество. «Лента.ру» представляет самые запоминающиеся карты MasterCard.

© ООО «Лента.Ру» (1999-2012) Лицензия Минпечати Эл No ФС77-42043

Другие статьи на нашем сайте

Понравился наш сайт? Присоединяйтесь или подпишитесь (на почту будут приходить уведомления о новых темах) на наш канал в МирТесен!

s30556663155.mirtesen.ru

ДЕНЬГИ — это… Что такое ДЕНЬГИ?

деньги — сущ., мн., употр. наиб. часто Морфология: мн. что? деньги, (нет) чего? денег, чему? деньгам и деньгам, (вижу) что? деньги, чем? деньгами и деньгами, о чём? о деньгах и о деньгах 1. Деньгами называют то, что вы даёте кому либо в обмен на товары… … Толковый словарь Дмитриева

ДЕНЬГИ — Человеку не нужно ничего сверх того, что ему дала природа. За исключением денег. Юзеф Бестер Деньги это чеканенная свобода. Деньги не имеют значения пока они у вас есть. Джонни Миллер Деньги нужны даже для того, чтобы без них обходиться. Оноре… … Сводная энциклопедия афоризмов

деньги — Монета, казна, капитал, касса, финансы; деньжонки, мелочь, презренный металл; бумажка; (простор. ) аржаны. Купить на наличные, на чистые деньги, расплатиться чистоганом. Деньги трудовые, кровные. Судят не по уму, а по карману (посл.). . бросать… … Словарь синонимов

ДЕНЬГИ — (money) 1. Средство обращения и образования сокровища. Деньги могут существовать в виде материальных объектов, а именно банкнот и монет; или в виде бухгалтерских или компьютерных записей, именно в таком виде существуют банковские депозиты.… … Экономический словарь

ДЕНЬГИ — (money) Средство обращения (medium of exchange), которое функционирует как единица учета и средство сбережения. Первоначально они содействовали экономическому развитию, открыв возможности для продажи и покупки товаров без необходимости прибегать… … Финансовый словарь

ДЕНЬГИ — ДЕНЬГИ, денег, деньгам деньгам, ед. (ист.) деньга, деньги, и (прост.) деньга, деньги, жен. (тюрк. tamga клеймо, печать). 1. только мн. Металлические и бумажные знаки, являющиеся мерой стоимости при купле продаже. Медные деньги. Заработал много… … Толковый словарь Ушакова

ДЕНЬГИ — ДЕНЬГИ, денег, деньгам и (устар.) деньгам. 1. Металлические и бумажные знаки (в докапиталистических формациях особые товары), являющиеся мерой стоимости при купле продаже, средством платежей и предметом накопления. 2. Капитал, средства. Большие д … Толковый словарь Ожегова

Деньги — – физический предмет или запись по счету, который принимается в качестве оплаты за товары или услуги, а также в качестве оплаты долга в определенной стране и социально экономических условиях. Деньги – это особый товар, являющийся всеобщим… … Банковская энциклопедия

Деньги — (money) Средство обращения (medium of exchange), которое функционирует как единица учета и средство сбережения. Первоначально деньги содействовали экономическому развитию, открыв возможности для продажи и покупки товаров без необходимости… … Словарь бизнес-терминов

ДЕНЬГИ — ДЕНЬГИ, всеобщий эквивалент, выражает стоимость всех товаров и обменивается на любой из них. С развитием товарного производства роль денег закрепилась за благородными металлами (золото, серебро), которые постепенно как деньги получили форму… … Современная энциклопедия

dic.academic.ru

1.2. Виды денег